原标题:共享经济“遗腹子”共享充电宝还剩几格电?

文|融中财经 阿布

怪兽充电正在筹备上市的消息一出,一直被唱衰的共享充电行业再一次重回大众视线。

有消息称,怪兽充电正在与花旗、中金、华兴资本及高盛等投行洽商,计划募资3亿美元,或在今年上半年赴美上市。

这不是第一家传出上市消息的共享充电运营商。去年6月,小电科技已同浙商证券签署上市辅导协议,拟在创业板挂牌上市。成为最早明确上市路径的共享充电企业。

如今,经过了几轮角逐,这一行业还剩下“三电一兽”,分别是:街电、小电、来电和怪兽。共享充电行业的中场战事即将拉开序幕。

伴随小电和怪兽的上岸消息传出,在一次搅动了平静许久的共享充电行业,作为共享经济唯一存活至今的“遗腹子”将何去何从?

01、“遗腹子”出生即高光,40天内11家拿到融资

“共享充电宝要是能成我吃翔,立帖为证。”王思聪当年的话仍在耳侧,但一转身,风水轮流转。怪兽充电就要上市了。

时间回到2017年,怪兽充电开始起跑。成立的同一时间,怪兽充电就获得了第一轮融资。当时,共享经济正当红,引得投资机构热烈求爱。首轮投资,怪兽充电的投资方包括顺为资本、小米科技、清流资本、高瓴。而完成这一轮融资的同时,怪兽充电下一轮融资已经确定。可见抢手程度。

就在3个月后,怪兽充电完成A轮融资,再过4个月,完成B轮融资。一年三轮,风光无两。

2009年12月,怪兽充电宣布完成5亿元人民币C轮融资。由软银亚洲风险投资公司领投,中银国际、高盛跟投。从投资方的名字看,怪兽充电似乎上岸在即了。截至目前,怪兽完成了5轮融资,总金额超过9亿元。

在怪兽蒙头狂奔的同事,“三电”也在持续“充电”。

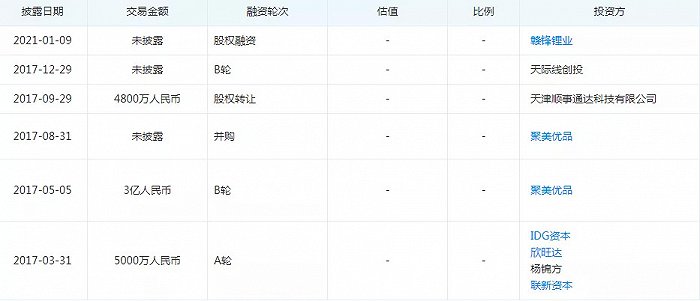

街电融资历程,天眼查数据

2017年5月,聚美优品完成了对街电的收购。一年后,聚美2018财报发布时,街电初次完成年度盈利,新业务营收9.3亿。聚美优品的财报显示,街电在2018-2019财年营收超68亿,营业利润约3700万元。

2020年11月聚美优品拟私有化消息曝出,有市场人士猜测,聚美优品私有化是在为街电的上市做准备。

3个月后的2021年初,街电完成了新一轮的股权融资,投资方为从事锂铷铯和锂电新材料的产品研发商赣锋锂业。

小电融资历程

去年4月,疫情稍有缓解,小电完成新一轮股权融资,投资方为苏宁金融和苏宁易购。而在此之前的4轮融资,小电背后的投资方可谓熠熠生辉。不仅有金沙江创投、天使投资人王刚的青睐,还吸纳了德同资本、腾讯投资、红杉资本、鼎晖投资等一线机构。

从融资时间看,小电同怪兽一样,在2017年完成了三轮融资,相比之下,小电的融资节奏更为紧张,不过此后,情势急转直下。除了2018年一轮未披露的融资,直到2020年才又重获融资。

事实上,小电本打算在2020年拓展海外市场,但小电因采取的固定租赁模式对本地生活服务商业有着极高依赖性,受到疫情影响较大。为了应对疫情,去年2月,掌门唐永波发布员工信《剩一格电,也要为你充上》。在该信中,唐永波表示,小电已经进入了“红慌”模式,备受疫情重创的小电亦绝不能坐以待毙,而要主动出击,直面困难,置之“死地”而后生。

话音刚落下没几个月,浙江证监局官网披露,小电科技已于6月29日同浙商证券签署上市辅导协议,拟创业板挂牌上市。

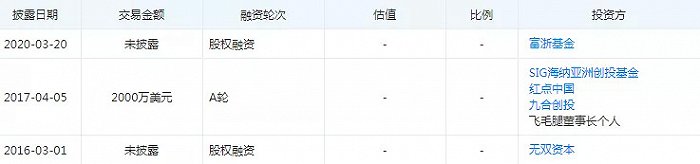

来电融资历程

相较之下,来电虽然出发较早,但在融资上则不敌前三家热闹。不过,2020年,来电同样完成新一轮融资,投资方为富浙基金。

2017年被称为共享充电宝的元年,在春夏交际的40天内,共享充电宝行业拿到11笔融资,近35家机构入局,融资额约为12亿元,这个融资数额是2015年共享单车刚出现时获得融资额的近5倍。

在共享模式被“证伪”后,共享充电宝运营商融资的速度也慢了下来。在关停了一批腰部项目后,行业格局已定,竞争开始在“三电一兽”中展开。

02、“三电一兽”,谁将是共享充电第一股?

共享充电宝能成为仅存的“共享经济”代表项目,主要囿于其刚需、高频、小额的属性。当初,共享单车的使用价格亦不高,但使用频率在冬季降低,日使用频率不高。更重要的是,因为后续运营成本大,难以实现盈利。

但充电宝显然不同。

2017年时,市场不认同共享充电宝。主要是主流观点认为,共享充电宝不是刚需,用户完全可以携带充电宝。另外,盈利模式的单一。

此前,倍电的一位广州代理商曾透露,在一个每天流量400人的酒吧放置一台48口的共享充电宝广告机,投资成本在12000元,扣去商家分成,这台设备每天产生的利润在800元左右,算上入场费,本周期在一个月时间,就把资源很好,共享充电宝单价可以设置为3-5元每小时。

盈利模型跑得通,是行业走到今天的重要因素。

在共享经济其他行业走上下坡路甚至销声匿迹之后,共享充电反而存活了下来。

应急充电的需求如今被证实存在,又存在于各种消费场景中,极易被触发。且因成本低,用户对价格并不敏感,这是行业能走到今天的原因。2018年到2020年,中国共享充电宝用户规模呈不断上升趋势,分别为1.96亿、3.05亿、4.0亿。

根据新经济研究机构艾媒咨询发布的《2019-2024年中国共享充电宝行业前瞻与投资规划分析报告》显示,2020年由于特殊时期用户规模也达到了4.08亿。

此前,梅花天使创投创始合伙人吴世春评价共享充电宝项目:“这个行业最致命的一点就是门槛太低,过剩严重。”他认为共享充电宝市场容量相对小,一旦很多创业公司涌进这个市场,就迅速变得无利可图。

不过在时间的推移中,市场淘汰了大部分企业,包括放电、小宝等。最终,4家头部企业杀出重围。

从行业格局看,街电、来电、小电、怪兽充电“三电一兽”的市场格局基本形成。根据TrustData移动大数据监测平台的统计,2019年,上述4家企业的市场份额占比分别为28.6%、27%、25.1%和15.6%。

艾媒咨询分析师认为,共享充电宝产品同质化特点明显,竞争进入白热化阶段,现有企业需从专利技术、场景渗透和资金等方面搭建壁垒,建立自身优势。

03、涨价是充电项目的唯一杀手锏吗?

虽然是共享经济的独苗,但充电项目也有一个天生的缺陷,就是门槛低。

价格成为了竞争的唯一筹码。

随着市面上几家主流平台竞争的加剧,共享充电行业的成本结构已经有了不小的变化。为了争取市场,各大平台开始向商家让利,甚至缴纳“入场费”独家买断商家的共享充电宝品牌选择权。

有知情人士指出,“以前用户花钱租赁充电宝,平台能赚到100%,现在可能只有50%,剩下50%都落到了商家的口袋里。”

在完成了初期积淀后,时间走到2018年,也正是这一时期,不少头部运营商宣布实现盈利。一年后,各大共享充电宝运营商纷纷提价。

这一时期,正是资本逃离共享经济的时间节点。

为了活下去,各企业只能依靠提价来输血,以补充资本断流的窘迫。另一方面,涨价还有一个因素,就是商家要求的入场费水涨船高。

2017年,大多数品牌采取1小时免租金吸引用户注册。2019年,共享充电宝涨价潮悄然开始,收费标准从1元/小时升至2~3元/小时。目前共享充电宝收费标准为一般区域1.5元/半小时~2元/半小时。每日封顶价格从之前的12元左右涨到20元至30元。

此外,不同的场景,费用也不同。从2019年开始,共享充电宝分场景定价模式已经开启,共享充电宝的租金价格和其所在区域关系越来越大。

比如,高铁站等交通枢纽区域,价格基本在4-6元/小时。在一些客流量较大的酒吧,入场费甚至可以高达每年20万元。

如今,这场共享充电的竞争主战场正在由一线城市逐渐下沉,向二三线城市进行转移。值得一提的是,美团也悄然布局,跑步入场了。巨头围猎,三电一兽还有机会吗?但可以肯定的是,行业整合、收购或许即将上演。

伴随着怪兽和小电上市在即,行业已经进入头部企业的竞争中。通过二级市场吸收更多资金支持之外,还能收获更强的品牌效应。

这场共享经济的中场战事,将在二级市场上拉开新的序幕。

伴随小电和怪兽的上岸消息传出,在一次搅动了平静许久的共享充电行业,作为共享经济唯一存活至今的“遗腹子”将何去何从?欢迎在评论区留言。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国