原标题:信贷社融全面超预期的背后【国盛宏观熊园团队】

来源: 熊园观察

国盛证券首席宏观分析师,熊园 博士

国盛证券宏观分析师,何宁

事件:2月新增人民币贷款1.36万亿,预期9200亿,前值3.58万亿;新增社融1.71万亿,预期1.07万亿,前值5.17万亿;M2同比10.1%,预期9.6%,前值9.4%。

核心观点:信贷和社融全面超预期,总量和结构均指向实体融资需求旺盛,一季度GDP高增可期,关注4月下旬政治局会议基调边际收紧的可能性。

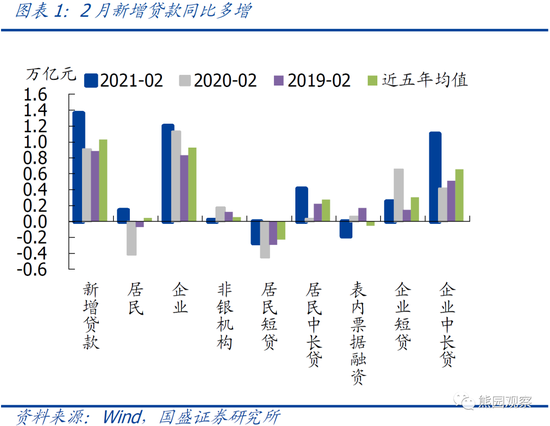

1.新增信贷超预期,居民贷款和企业中长贷同比大幅多增,与疫情导致的低基数有关,也反映了消费持续修复、地产火爆和企业中长期融资需求旺盛。

2.社融新增量和存量增速超预期,表内贷款和表外票据延续提供支撑,政府债券贡献度低,总量和结构均可反映企业融资需求旺盛。

3.M1受春节错月影响回落、M2随贷款而回升,M1-M2剪刀差重回负区间。

4.总体看,信贷和社融全面超预期,总量和结构均指向实体融资需求旺盛,一季度GDP高增可期。而鉴于防风险、稳杠杆仍是必选项,预示“稳健的货币政策要灵活精准、合理适度”将加大灵活性、“合理适度”的必要性提升,关注4月下旬政治局会议基调边际收紧的可能性,以及关注控地产、压非标的扰动。

正文如下:

1.新增信贷超预期,居民贷款和企业中长贷同比大幅多增,与疫情导致的低基数有关,也反映了消费持续修复、地产火爆和企业中长期融资需求旺盛。2月新增信贷1.36万亿,同比多增4543亿元。其中居民贷款新增1421亿元,同比多增5554亿元;企业贷款新增1.2万亿,同比多增700亿元;非银机构贷款增加180亿元,同比少增1606亿元。金融机构信贷余额同比增长12.9%,较前值小幅回升0.2个百分点。往后看,我们维持全年信贷增速趋于回落的判断。

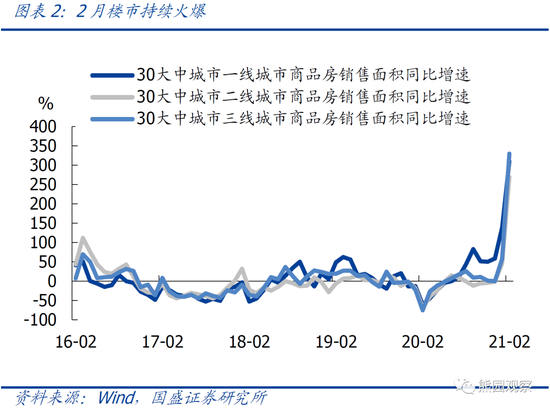

1)居民端:居民贷款同比大幅多增,与低基数、消费升温和楼市火爆(特别是一线城市)有关。一方面,1月居民短贷减少2691亿元,同比少减1813亿元。去年同期疫情抑制了居民消费,导致短贷大幅减少,因此本月同比多增与低基数有关;但同时今年较2019年同比仍小幅少减,反映消费恢复情况较好。另一方面,居民中长贷新增4113亿元,与低基数,以及楼市火爆,特别是一线城市地产销售大幅提升有关。同样受疫情冲击,去年2月商品房成交面积同比大幅下降近70%,对居民中长贷形成拖累,导致基数较低。此外,今年2月30大中城市商品房销售面积同比增速达到305%,较2019年也增加24%,地产销售火爆。

2)企业端:企业贷款同比小幅多增,其中表内票据、企业短贷同比少增;企业中长贷同比多增,与疫情下的基数因素有关,也反映了企业中长期融资需求的旺盛。2月企业贷款新增1.2万亿,同比多增700亿元,其中表内票据融资减少1855亿元,同比多减2489亿元;企业短贷新增2497亿元,同比少增4052亿元,企业中长贷新增1.1万亿,同比多增6843亿元。第一,2月企业短贷少增,中长贷多增的结构特点与基数有关。即2020年2月疫情最先冲击小微企业,小微企业又以短贷为主,所以政策对冲在这个阶段首先体现在短贷,导致了基数层面短贷多、中长贷少。第二,与2019年同期比,今年2月表内票据仍然少增3550亿元,可能与票据利率上行,降低企业贴现意愿有关。第三,与2019年同期相比,企业短贷和中长贷分别多增1017亿元和5873亿元,特别是中长贷大幅多增,反映在地产维持景气、企业补库和资本开支意愿上升的情况下,中长期融资需求较为旺盛。

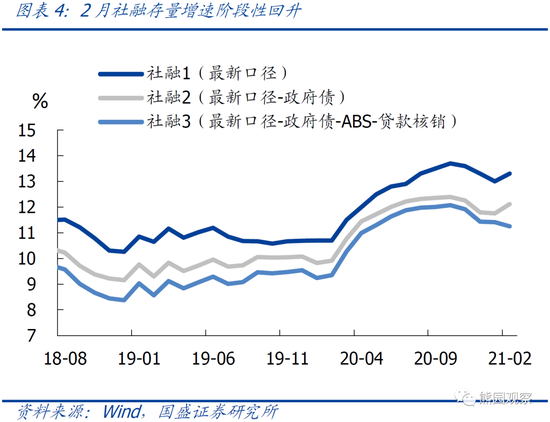

2.社融新增量和存量增速超预期,表内贷款和表外票据延续提供支撑,政府债券贡献度低,总量和结构均可反映企业融资需求旺盛。2月新增社融1.71万亿,同比多增8363亿元。社融存量同比增速回升0.3个百分点至13.3%,剔除政府债券口径的同比增速回升0.36个百分点至12.11%。总体看,2月新增社融再超预期,社融增速回升,主贡献延续1月的表内贷款和表外票据。往后看,我们维持全年社融增速回落2个百分点左右的判断,不过回落过程可能较为温和,后续政府债券发行节奏加快也将对社融带来支撑。

1)贷款仍是主支撑。社融口径新增人民币贷款1.34万亿,同比多增6198亿元。反映消费持续复苏,地产火爆和企业融资需求较为强劲。

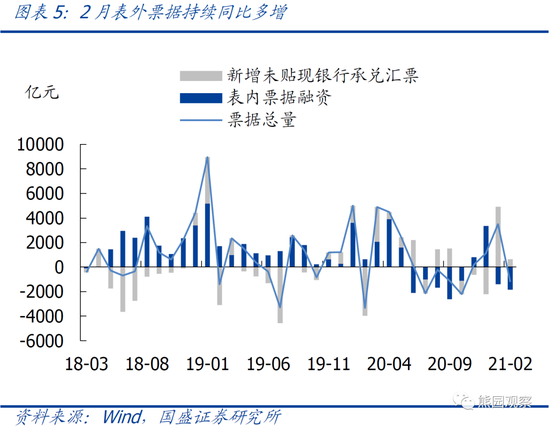

2)表外票据延续超预期。表外融资结构与1月类似,信托贷款延续6个月同比少增,应与信托“两压一降”任务下的融资业务收紧有关。委托贷款延续同比小幅多增。新增未贴现银行承兑汇票再次超预期,较去年同期多增4601亿元。一方面,去年同期疫情冲击企业融资需求,居民出行受限导致尽调开展不便,叠加贴现率下降加速了票据承兑,表外票据减少近4000亿元。基数较低。另一方面,与2018和2019年同期相比,今年2月表外票据仍然多增;且表外加表内的票据总量同比多增2112亿元;再考虑到企业融资的主要工具中长贷也是多增,不需要通过票据来冲量;这些因素整体反映了实体融资需求的旺盛。

3)政府债券同比少增,与地方债未提前下达有关,后续发行节奏将加快。2月新增政府债券1017亿元,同比少增807亿元。今年广义财政赤字规模可能为7.2-7.3万亿(3.57万亿赤字+3.65万亿专项债),较去年小幅缩减约1.3万亿,但规模高于市场此前预期。随着3月底发债进度的加快,政府债券对后续社融的支撑力度将有所增强。

4)企业债券发行较为平稳。2月企业债券新增1306亿元,虽同比少增2588亿元,但较2018-2019年同期多增400-500亿元,总体看企业债券发行节奏较为平稳,反映了风险事件之后的企业一级市场发债逐渐恢复和融资需求旺盛。

3.M1受春节错月影响回落、M2随贷款而回升,M1-M2剪刀差重回负区间。2月M1同比回落7.3个百分点至7.4%;M2同比回升0.7个百分点至10.1%。

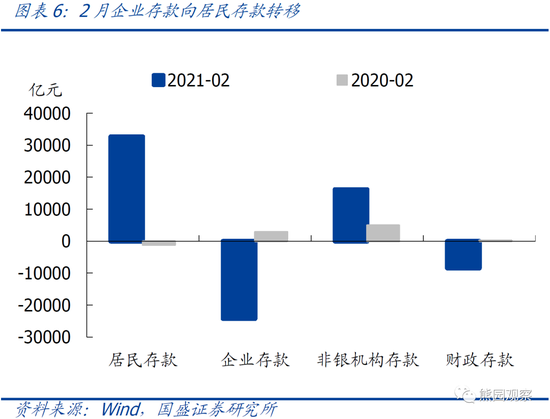

1)M1同比大幅走低主因春节错月,后续仍有望以较高增速增长。去年同期M2同比为4.8%,较1月基数提高4.8个百分点,其实本质反映的是春节错月的影响。即一般春节前月份,企业活期存款或取现需求增加,以备发放奖金。到了2月,企业奖金发放,企业活期存款向居民存款转移。作为印证,今年2月企业存款同比少增逾2.7万亿,同期居民存款同比多增近3.4万亿。往后看,PPI回升、企业盈利和现金流改善的趋势不变,仍将对M1形成支撑。

2)M2同比回升与财政投放加快、贷款超预期有关。一方面,2月财政存款减少8479亿元,同比多减8687亿元,2月财政投放加快支撑M2重回高增。另一方面,贷款高增,通过创造存款,也推升了M2同比。往后看,维持此前判断,稳杠杆要求下,预计今年M2同比较去年回落1-2个百分点,部分月份可能降至9%以下。

3)存款端:2月居民和企业存款的一增一减与节前奖金发放有关。非银存款同比多增1.1万亿可能与居民增加股票、基金等配置有关。财政存款同比多减则反映了财政投放的加快。

4. 展望:货币政策稳字当头、不急转弯,侧重结构性支持,信用稳步收缩,社融前高后低;关注4月下旬政治局会议基调边际收紧的可能性,以及关注控地产、压非标的扰动。

2月信贷、社融、M2超预期总体反映了消费升温、地产火爆、企业补库支撑下的企业融资需求持续旺盛。维持此前判断,今年货币政策将较去年收紧,但不会过快转向,将继续保持灵活精准、合理适度、稳字当头,不急转弯(要转弯+不能急),短期难加准加息。此外,今年货币政策将更注重结构性支持,包括加大对小微企业、科技创新、绿色发展、制造业等的定向支持;“防风险、稳杠杆、收信用”仍是必选项、但过程会较缓和,继续提示关注以下风险:

1)稳杠杆要求下,信贷规模是否受控,特别是地产调控升级。

2)央行喊话警惕居民杠杆率高升,后续可能控制消费贷规模,并严查个人贷款违规进入房地产。

3)需持续关注信托融资相关政策进展,以及2021年资管新规对非标的影响。

4)关注4月下旬政治局会议基调边际收紧的可能性。

风险提示:政策执行力度和经济回暖不及预期,模型测算有偏差。

联系人:熊园,国盛宏观首席分析师;何宁,国盛宏观分析师;刘新宇,国盛宏观研究员;杨涛,国盛宏观研究员。

相关文章:

[1]天量信贷和社融释放了什么信号?,2021-02-09

[2]央行四季度货币政策报告的7大信号,2021-02-09

[3]如何理解近期央行“纠结”表态和“地量”操作?,2021-01-27

[4]12月社融显著不及预期,2021年呢?,2021-01-13

[5]如何理解货币政策“稳”字当头?,2021-01-09

[6]“此降非彼降”—如何看待社融增速拐头下降,2020-12-10

[7]重塑与重估—2021年宏观经济展望,2020-12-06

[8]信用已宽数月,有何特点?明年呢?——兼评10月金融数据,2020-11-12

[9]如何理解央行重提“货币供应总闸门”?,2020-10-23

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国