投资研报

【新能源汽车每日动见】最大规模召回事件再次发酵 电池产业链将受何影响?

【碳中和动态分析】新能源、储能、氢能进十四五规划 华电“十四五”预计新增新能源装机7500万千瓦

【硬核研报】二次元游戏就是年轻人的“茅台”?为IP而游戏、为角色而氪金!“饭圈”特质带来超强自传播力,IP储备丰富的公司将迎来风口

【硬核研报】先进制造的“符号”迎来国产替代浪潮!五年新增上千家大客户,营收刚又再创新高,航天科工旗下的激光器新贵已剑指国内市占率第一!

原标题:四家头部酒企市值蒸发1.5万亿,打六折的白酒股还没到抄底的时候| 解密超跌股③

视觉中国

记者 " 陶知闲

编辑 | 陈菲遐

本轮市场抱团股大跌,首当其冲的便是热门板块白酒股。

春节过后的15个交易日内,白酒行业跌幅榜第一的泸州老窖(000568.SZ)股价累计下跌39%,市值缩水1857亿元。紧随其后的山西汾酒(600809.SH)股价下跌36%,市值缩水1618亿元。贵州茅台(600519.SH)下跌24%,市值缩水超8400亿元;五粮液(000858.SZ)下跌28%,市值缩水超过3900亿元。四家主要白酒企业市值合计蒸发超1.5万亿。

白酒股的底能抄了吗?

此前白酒股价上涨主要原因是白酒提价叠加业绩增长的确定性。2020年,头部白酒企业分别在端午节和中秋节掀起两轮涨价潮。随着高端白酒不断提价,次高端白酒也在补位此前高端白酒遗留下的价格带。今年以来,郎酒旗下青花20开票价上涨20元/瓶,批价与终端价稳步提升;山西汾酒旗下青花30出厂价上调100元,终端价提升到850元左右(新款)。

在新一轮涨价潮背景下,未来业绩增长的确定性是目前主流投资机构持有白酒企业的核心逻辑。以贵州茅台为例,近十年来公司无论是营收还是净利润都实现增长。五粮液自2000年以来,也仅有4个财政年度出现净利润下滑,其盈利稳定性可见一斑。

对于2020年,贵州茅台净利润预计增幅在12%左右,五粮液净利润增幅预计在14%左右。此外,山西汾酒2020年净利润增长57.75%,泸州老窖预计净利润增幅在20%至30%。需要指出的是,2020年受疫情影响,诸多酒厂业绩都受到一定程度影响,能取得如此成绩实属难得。对于2021年,根据WIND数据显示,券商一致预期贵州茅台、五粮液、泸州老窖和山西汾酒净利润增速分别为18%、21%、22%和19%。四家主要酒企仍然保持两位数的增长态势。

稳定的增长、不俗的业绩表现叠加较深的护城河是白酒被市场热捧的主要原因。然而再优质的企业,脱离了合理估值,泡沫也终将破灭。

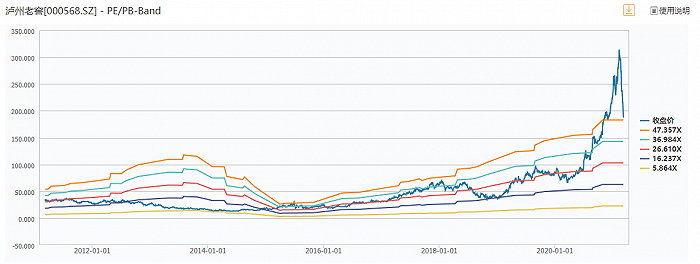

以泸州老窖为代表的白酒股大跌最主要原因是高估值。根据WIND数据显示,近十年泸州老窖市盈率中值在26.6倍左右,主要估值区间在16倍至37倍之间,截至3月10日收盘,在下跌了39%之后,其滚动市盈率仍然高达51倍。

图片来源:WIND

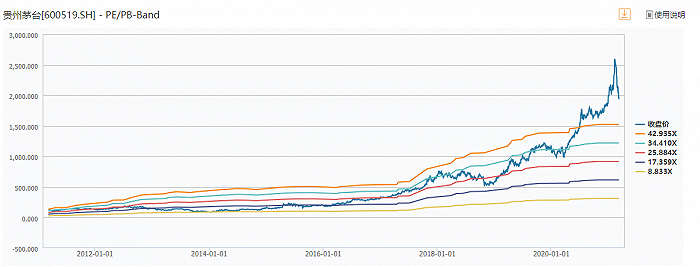

图片来源:WIND贵州茅台估值也较高。近十年贵州茅台市盈率中值在26倍左右,主要估值区间在17倍至34倍之间。截至3月10日收盘,在下跌了24%之后,其滚动市盈率仍然高达56倍。

图片来源:WIND

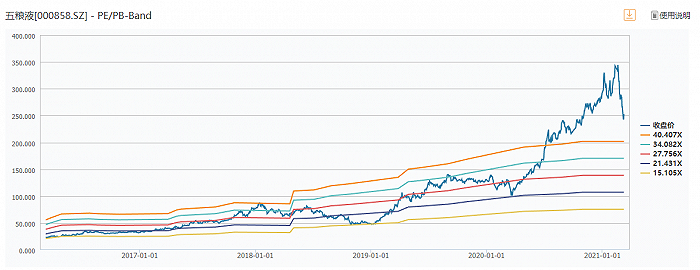

图片来源:WIND五粮液估值同样高高在上。近十年五粮液市盈率中值在20倍左右,主要估值区间在13倍至27倍之间。截至3月10日收盘,其滚动市盈率为51倍。

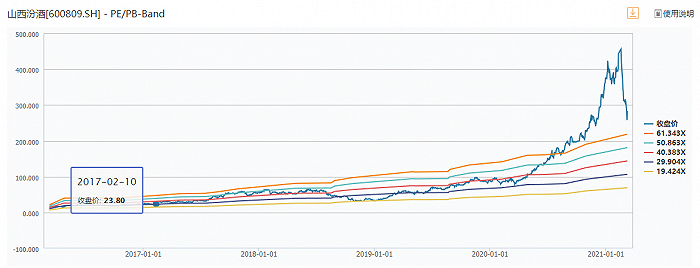

山西汾酒目前估值为72倍(按业绩快报估算),其十年市盈率中值在40倍左右,主要估值区间在25倍至55倍之间。

图片来源:WIND

图片来源:WIND 图片来源:WIND

图片来源:WIND白酒股连续大跌之后,虽然释放了一定的风险,但诸多头部酒企股价仍处高估状态,还需要用时间消化,或仍将继续寻底。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国