炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

3月10日,主营军用防爆灭火系统的四川天微电子股份有限公司(下称“天微电子”)已转三轮问询。

本次计划公开发行不超过2000万股,发行后总股本8000万股。国金证券股份有限公司为保荐人及主承销商,以余额包销的方式承销。该公司法定代表人及实际控制人系巨万里,持股51.79%,为第一大股东,第二股东为张超,持股8.24%。

该公司是一家经营军用消防系统的企业,属于军工行业细分领域生产企业,注重研发投入,主要为军方提供灭火抑爆装置,防止现代战争中作战武器装备被火炮等击穿后引起着火爆炸等二次效应的发生。直至2020年6月30日,天微电子共有182名员工,其中研发及技术人员占比25%,生产人员占比35.16%。

值得关注的是,招股书披露的天微电子此次公开发行5.2亿元,而2019年公司的资产总额仅2.7亿元,2020年上半年资产总额3.2亿元,募集资金超过2020年上半年天微电子资产总额的1.6倍。

募集资金额度过大

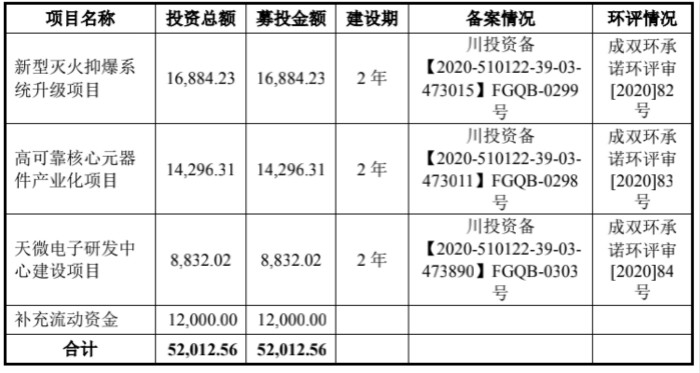

图片来源:招股说明书

图片来源:招股说明书此次募集资金总额合计5.20亿元,超过了天微电子2019年2.74亿净资产及2020年上半年3.21亿元总资产。招股书显示,募集资金将主要用于研发项目建设。

其中1.69亿元用于新型灭火抑爆系统升级项目,项目时长2年。1.43亿元用于高可靠核心元器件产业化项目,项目时长2年,8832万元用于天微电子研发中心建设项目,项目时长两年,1.20亿元用于补充流动资产。

界面记者发现,该公司财务报表中,研发费用的最高支出为2019年,支出金额656.01万元,占营业支出的12.6%,该公司研发费用的占营业支出的比重也在逐年下滑。2017-2020年该公司研发费用占比分别为19%,20.1%,12.6%,7.9%。

而此次募集资金,是2020年上半年研发费用的60倍,不仅如此,现金流量表中2020年1-6月期末现金及现金等价物余额仅2414.54万元,却需要1.2亿元来补充现金流,其合理性受到质疑。

据此,记者调查了消防行业的龙头企业青鸟消防股份有限公司。青鸟消防股份有限公司2019年7月上市,募集资金9.38亿元,该公司总资产43.59亿元,2019年末研发费用13.73亿,因此募集资金9.38亿元处于合理区间。对比之下,仅182名员工的天微电子是否真需要如此多的资金投入研发及补充现金流,且该公司是否如此“大手笔”的募集超过总资产的资金,是否都会用于项目建设?

净利润依靠税收支持

看招股书披露的利润表,天微电子净利润的表现十分亮眼。2017-2020年6月,该公司净利润总额分别为99.04万元,962.27万元,4508.45万元,5666.33万元,预计2020年末天微电子净利润能突破亿元大关,2017-2018年增长871.60%,2018年-2019年增长368.52%,2020年上半年环比增长25.68%。

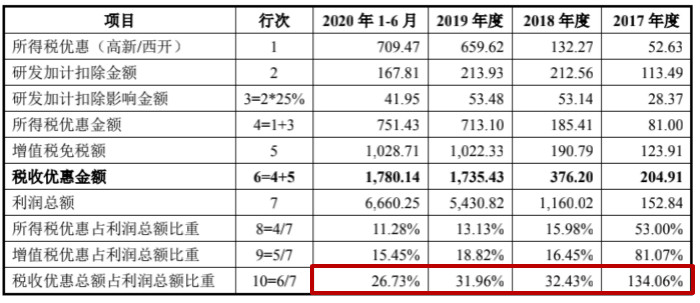

图片来源:招股说明书

图片来源:招股说明书成倍的净利润增速背后,有该公司税收政策的大幅助力。招股书显示,天微电子2017-2020年上半年享有的税收优惠金额分别为204.91万元,376.20万元,1735.43万元和1780.14万元,占利润总额的比重分别为134.06%,32.43%,31.96%,26.73%,四年平均税收优惠占比已超净利润30%,而2020年上半年净利润环比增长25.68%,因此未来净利润增幅空间大小将受到税收优惠政策的影响。

业务单一 客户集中

2020年上半年,公司主营产品中的灭火抑爆系统的收入就由2019年的89.11%上升至94.35%。而灭火抑爆系统分为军用和民用两大板块,其中军用主要用于坦克等武器装备,民用主要用于煤矿行业。招股书披露,2017年末天微电子旗下军用灭火抑爆系统在军方订单中标,是营业收入大幅提高的原因,随后2019年该企业加大了对军用灭火器的投入,而民用灭火抑爆系统产品收入大幅下降,业务结构逐渐趋于单一。

图片来源:招股说明书

图片来源:招股说明书除此之外,天微电子对民用灭火防爆装置的忽视,导致2020年公司前五大客户均为军用领域客户,包含长期合作的中国兵器工业集团有限公司(销售占比58.85%)、中国航空工业集团有限公司(销售占比8.28%),2018年合作的煤矿企业——陕西省国有资本运营有限公司已被天微电子放弃。

大客户及产品的集中程度不断提高,一旦失去了军方合作,该公司业绩将面临巨大变更。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国