原标题:15万元多存两月收益反少1万? 福州网友质疑平安银行改变计息规则未告知

来源:东南网

东南网3月12日讯(本网记者 冯旭)数年前办理了平安银行“定活通”业务并陆续存入15万元,取款时却发现利息只有1500多元,与个人估算的1.2万元相差甚远。而平安银行工作人员告知,按照央行新出的政策,客户支取的存单已从靠档计息变更为以活期利率计息,若提前两月支取则不受新规影响。近日,福州的吴先生向东南网直通屏山反映了这件事,并质疑平安银行改变计息规则未告知。

平安银行“定活通”产品介绍(官网截图)

平安银行“定活通”产品介绍(官网截图)政策变化,15万元多存两月收益少了1万

吴先生告诉记者,2014年起平安银行在全国各地推广“定活通”业务,平安银行客服人员也向其推荐了这一产品,称该产品约定存期为5年,但是可以提前支取,存款利率根据实际存期灵活计算。以存入10万元为例,如果未满最短定期存款期限便取用,则按活期存款利率计息;如果存满13个月后取用,则按照定期一年和活期一个月计息……随后,吴先生便按照客服人员的指导,到ATM机上以勾选方式签订了协议,办理了这一业务。几年来,他陆续转入了15万元。

今年2月,吴先生通过平安银行的APP提取了存款。然而,与他估算的1.2万元左右利息大有出入,实际利息仅有1578.83元。疑惑之中,吴先生拨打了平安银行的客服电话95511。客服人员告知,按照央行新出的政策,对于提前支取的个人大额存单、定期存款等产品,计息方式由靠档计息调整为按活期存款挂牌利率计息;如果吴先生是在今年1月1日前提取存款,利息便不受新政策影响。

“对用户影响这么大的事项,为什么没有电话或短信告知?”吴先生认为,平安银行有责任提前通知用户。而客服人员告诉他,此前在手机APP上发过公告。吴先生提出,他查阅了平安银行手机APP的历史推送消息,并未找到相关公告,“用户也不可能每天打开这个APP,何况,没有安装这个APP甚至根本没有智能手机的老人怎么办?”

吴先生提到,因政策变化造成利益受损的用户不止他一个,全国的定期存款用户都受到了影响,平安银行客服人员也透露,有用户在抖音上吐槽此事,但他们无法处理,只能代为登记。

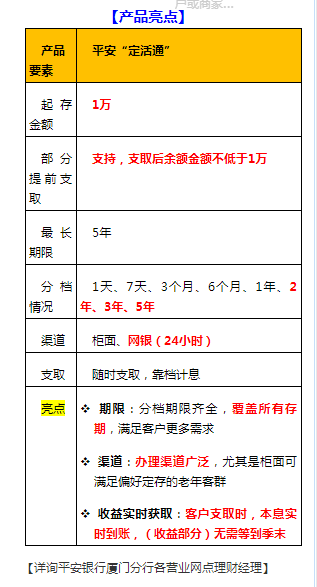

平安银行“定活通”产品宣传(网站截图)

平安银行“定活通”产品宣传(网站截图)从“随时支取、靠档计息”到“提前支取按活期计息”

记者从平安银行官网发现,其投资理财项目中仍有“定活通”业务存在,相关介绍称:“定活通”是指个人客户与我行签订“定活通”产品服务协议,起存金额为1万元人民币/1万元美元/5万元港币,约定存期(人民币5年、外币2年),可提前支取,并根据本金实际存期对应的定活通利率智能计息,兼具收益性和流动性的一款定期存款产品。虽然智能计息的具体规则在官网已查询不到,但当年的推广宣传仍然有迹可循,如中国网、厦门晚报、厦门小鱼网等2014年均有刊发《平安银行推出 “定活通” 当活期用的定期存款》等文章。部分文章列表展示了平安银行“定活通”的亮点,如随时支取、靠档计息,分档情况包括1天、7天、3个月、6个月、1年、2年、3年、5年,最长期限为5年,支持部分提前支取等。

记者欲就此事采访平安银行,但该银行只回电向记者确认了身份,此后多日再无消息,记者再次催问亦无回音。吴先生提供了处理此事的平安银行福州古田支行的联系电话,记者多次致电,电话始终无人接听。

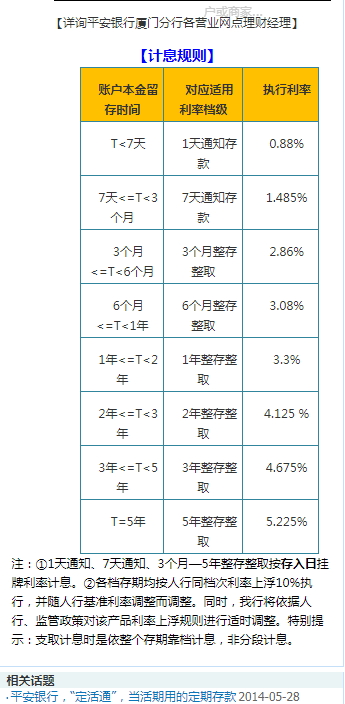

央行下属的12363福建金融消费者咨询投诉热线8002号座席徐小姐告诉记者,央行确有取消靠档计息的规定,按照这一规定,定期存款如果部分提前支取,那么提前支取部分按支取当日挂牌公告的活期储蓄存款利率计付利息,其余部分在到期时按存单开户日挂牌公告的定期储蓄存款利率计付利息;如果未到期的定期存款全部提取,按照支取日挂牌公告的活期储蓄存款利率来计付利息。

“其实定期产品取消靠档计息的规定此前就有,但个别银行没有按规定执行,因此央行去年下达了一个整改通知。”徐小姐表示,开展业务的金融机构作为第一责任人,要向相关部门和客户做好解释沟通,“如果客户对答复不认可,可以致电12363反映,我们会帮助转办。”记者询问新规对原有客户造成的利益损失如何解决,徐小姐表示她无权解释,只能代为转办。

平安银行“定活通”产品宣传(网站截图)

平安银行“定活通”产品宣传(网站截图)法不溯及既往 平安银行做法或属违约

福建省消委会律师团律师、福建至圣律师事务所律师谢长华认为,银行与消费者之间的合同约定是双方自愿达成的,是商业行为而非犯罪行为,在法律没有明文禁止的情况下是有效的;且法不溯及既往,央行为规范市场行为出台新规,社会应该配合,但并不能否定此前的合同约定。谢长华建议吴先生及时固定证据,通过消委会或者法律途径保护自己的权益。

闽江学院经济与管理学院金融系教授潘长风认为,消费者购买产品时既已与银行签订协议,需要改变协议时亦应重新签约;且政策发布只是告知全民,而银行并未与全民签订协议,在现代技术条件下,银行理应尽到点对点告知义务。“从法理上讲平安银行应属理亏一方。”潘长风认为,一个人损失1万元,在全国就可能涉及几千万甚至上亿元,相关消费者可以向消委会投诉、向法院起诉,亦可向银保监局申请维权。

目前,吴先生已向平安银行索要办理“定活通”业务时签订的协议,但银行迟迟未能提供。不过,平安银行福州古田支行郑行长已与吴先生见面协商,昨日又电话告知吴先生,“定活通”的利息仍有梯度,实际利息会比吴先生计算的1.2万元多一些。

看来吴先生的维权成功有望,不过,全国还有多少个“吴先生”与该政策利益攸关?他们目前是否知情?会否在“央行政策”的旗号下吃了“哑巴亏”?东南网将继续关注。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国