炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:英才杂志

从2月份以来,紫金矿业呈现大涨大跌态势,在顺周期股迎来资金追捧以及国际铜价大涨的刺激下,紫金矿业股价一度上涨至历史新高的15元/股,事实上,紫金矿业从2020年6月份的4元/股开始上涨,涨幅已接近275%。

究其原因,不仅是因为其行业龙头的地位和多家公募私募基金重仓,还与其业务的不断扩张,全球范围积累矿山资源息息相关,可谓是“家里有矿”。

铜价上调

资源储量成为其最核心的“护城河”之一。

分析紫金矿业的上涨逻辑,首先,放眼世界,全球通胀预期增强,今年2月,美国1.9万亿美元的量化宽松刺激计划正式落地。去年全球已经放水了19.5万亿美元,用于应对疫情带来的冲击,此时各国政府赤字总额比历史上任何时候都高。而量化宽松的直接后果,就是通胀。随着全球范围内疫情受控,经济复苏的态势逐渐明朗,生产投资的需求会随即增大,通胀预期也会在量化宽松的基础上进一步提高。

其次,对于有色金属这类顺周期品种而言,一方面会随着通胀预期,价格上涨,另一方面,在经济复苏刺激了有色金属需求量增加,造成库存缺口,导致“期现”同涨。有色金属的产能,将直接影响着下游产业链。

以金属铜为例,2021年至2025年,仅清洁能源领域对铜的需求增量就将从166万吨升至270万吨,但当前铜的库存量正处于一个历史低位,截至2021年2月26日,全球LME铜的库存仅有7.35万吨,是近十年来的历史最低点。

如此看来,铜目前存在50万吨的需求缺口,为近10年来最大。而新的铜矿,要2023年才投产,铜的需求突然大幅增加,但产能扩充却没办法在短时间内实现,因此,金属铜的价格出现明显的上涨,进而带动有色板块上涨,紫金矿业受益。

截至2021年2月23日,LME铜的收盘价已经达到9231美元/吨,接近近十年来的最高水平。有券商甚至将未来一年铜价预期上调至12000美元/吨。

紫金矿业的商业模式是通过收购并购的形式购置海内外的金、铜等有色金属的矿山,然后通过勘探或直接获得开采权进行开采,并进行粗加工后进行销售。因此,公司主要利润来源是开采矿石后的销售及贸易收入。

从2019年年报披露可见,公司58%左右的利润来源于铜和金,加上公司所处行业特殊性,作为上游企业,2019年公司黄金资源储量约1887吨,约占国内总量的13.8%;铜资源储量约5725万吨,约占全国总量的50%;锌资源储量约855.8万吨,约占国内总量的4.6%。资源储量成为其最核心的“护城河”之一。

紫金矿业在2021年1月30日公布的年度业绩预告中表示,其2020年归母净利润在64.5亿元至66.5亿元之间,同比大幅增长了50.56%至55.23%。

业绩大增的底层逻辑是有色金属的量价齐升,趁着这波有色金属的周期行情,紫金矿业“趁热打铁”,在业绩预告的当天,同时发布了未来五年的规划和2030年发展目标纲要。这份规划书,短期给出了量化指标,其2021年和2022年矿产金和矿产铜的产量都将大幅提升,矿产锌(铅)、矿产银和铁精矿的产量也从无到有,给出了明确的生产目标。长期规划在2030年前,公司主要经济指标达到全球一流矿业公司水平,包括控制资源储量、销售收入、资产规模、利润等综合指标,跻身全球top 5。

随着铜价的快速上涨,铜储备量达到国内总量50%的紫金矿业,无疑成为最大的受益者,成为集万千利好于一身的有色金属龙头企业。

短期偿债压力大

净利润率仅为4.44%,远低于全球头部矿企。

机遇与风险并存,紫金矿业的流动性风险也需要投资者关注。

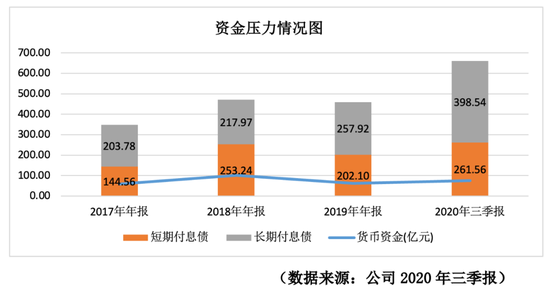

由于紫金矿业正处于大幅扩张的阶段,本身的重资产属性令其资金压力山大,资金缺口基本上要依靠“借新还旧”来弥补。公司曾在2017年和2019年通过定向增发和公开增发缓解债务压力。但到了2020年,仅在前三季度就已经大幅新增了140亿元左右的长期付息债和60亿元左右的短期付息债。

2020年三季报显示,紫金矿业资产负债率为59.54%,账面的长期带息债务和短期带息债务分别为398.54亿元和261.56亿元,流动负债占总负债为47.19%,而账面货币资金只有75.01亿元。相比国际前三矿企1.5倍以上的流动比率和1.0以上的速动比率,紫金矿业流动比率仅为0.72倍,速动比率仅为0.33倍,由此可见,公司短期偿债压力很大,缓解资金压力是当前最重要的难题。

为缓解资金压力,紫金矿业在2020年10月发行了60亿元的可转债,11月又发行了20亿元中期票据。持续的输血,成为紫金矿业偿还债务的主要方式,但解决问题的本质方法还是提高公司自身的造血能力,以提高流动性。

在全球资源有限且逐渐减少的前提下,紫金矿业未来战略是“加大地质勘查力度,同时对中大型金铜生产型矿业公司并购收购,以提升主要矿产品资源储量和产量”,为实现这一战略发展目标,意味着背后需要大量现金流支持,而2020年8月,紫金矿业就因收购、建设资本开支导致杠杆率上升,惠誉将紫金矿业长期发行人违约评级和高级无抵押评级,从“BBB-”调整为“BB+”。

从紫金矿业的财务数据上来看,在2019年1360亿元的营收规模,这是力拓的49%、淡水河谷的56%,可见与巨头还存在些差距。

而紫金矿业的净利率仅为4.44%,相对于全球头部的矿企上市公司必和必拓、力拓、淡水河谷15%-23%的净利率,还有相当大的差距,而净利率是最实在反映销售收入最后可回到企业形成净利润和经营性现金流进行业务发展的重要指标。

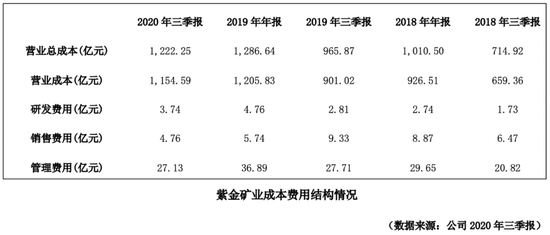

从营业成本来看,公司一直努力实现“低成本投资与运营控制能力”,以降低成本,但收效甚微,公司三费的变化并没有对总成本有实质性的改变,三费也仅占营业总成本的3%,这也是国内有色金属矿山勘探开采的行业特点,想要真正减少营业成本,提高净利率,提升公司管理能力只是其一,突破点还是在科技。

一方面借新还旧,另一方面又需要现金流进行不断扩张,紫金矿业的未来要化解资金压力,缓释流动性风险任重而道远。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国