炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【国盛策略 | 估值与结构周报】当前各行业估值水平如何?——估值与结构第96期

来源:尧望后势

原创 张启尧,程鲁尧

核心观点

1、A股行情回顾:股指下行,稳定和中市盈率占优

海外冲击钝化,国内经济向好。美国2月非农就业人数增长超预期,劳动力市场向好的主要原因在于疫情的大幅改善;美国通过了1.9万亿美元的经济救助计划最终版本,随后拜登正式签署该法案;10年期美债收益率先升后降,美股震荡上行。整体来看,海外对A股冲击逐渐钝化。国内经济向好,2月通胀数据公布,核心CPI触底回升,拉动CPI超预期,PPI受大宗价格提振继续回升,需求与生产端均有所回暖;2月新增社融超预期,社融存量同比与M2同比均高于前值,反映实体经济融资需求旺盛。

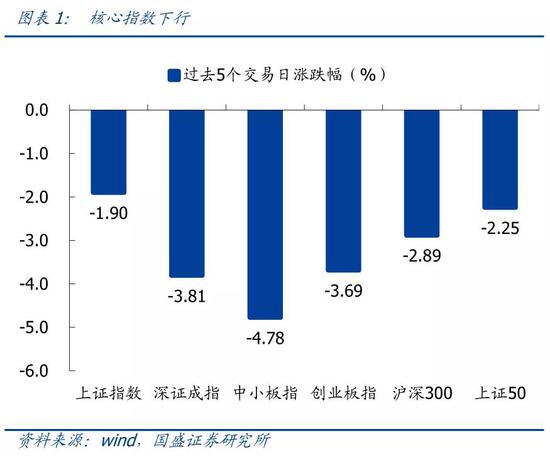

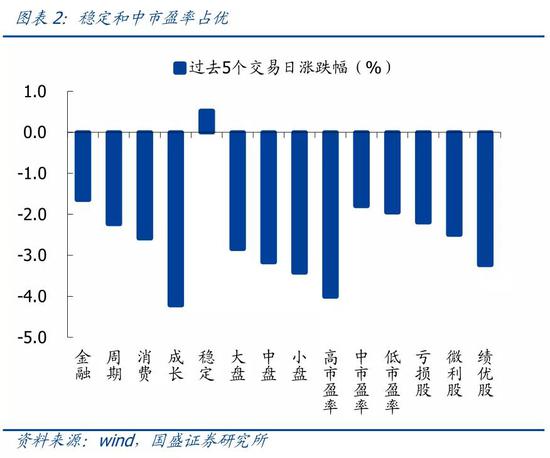

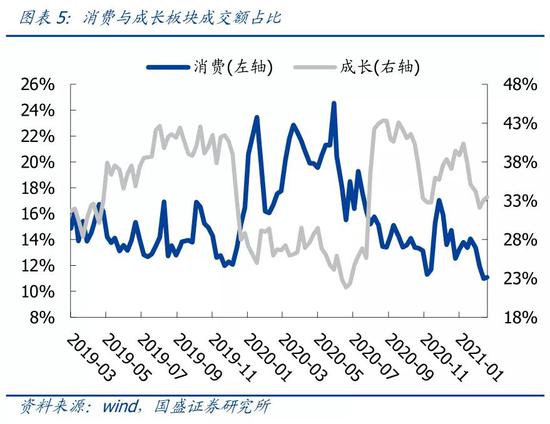

过去5个交易日A股下行。截止至周四(3月11日)收盘,沪指收于3437点。市场核心指数下行。上证指数、上证50、沪深300、创业板指、深证成指、中小板指分别下跌1.9%、2.25%、2.89%、3.69%、3.81%、4.78%。申万一级行业多数下跌,公用事业、建筑装饰和交通运输领涨,国防军工、农林牧渔和电子领跌。成交占比方面,消费和成长占比相应上升,金融和周期占比均相应下降。

2、估值变化:全球股市小幅上行,A股市场估值下行

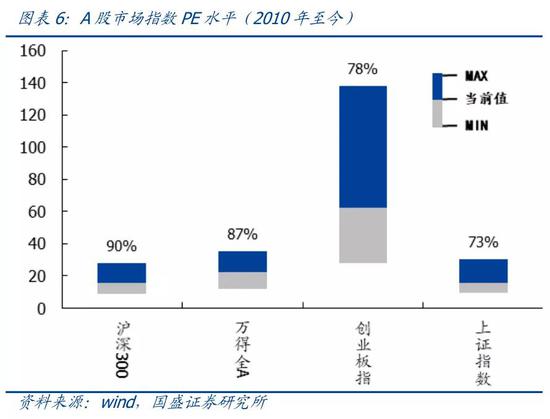

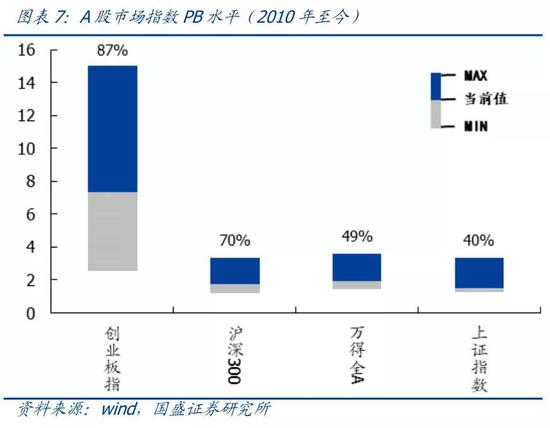

A股市场核心指数估值下行。截至本周四(3月11日)收盘,沪深300、万得全A、创业板指和上证指数的PE估值分别是15.8、22.35、62.37和15.85,估值分位数分别是90%、87%、78%和73%。过去5个交易日,历史分位数分别下行2.3、4.4、5.7和5.1个百分点。

创业板估值相对沪深300指数估值下行。截止至本周四(3月11日),从相对估值来看,创业板指/沪深300的PE估值为3.95,历史分位数为45.4%,过去5个交易日历史分位数下行2.5个百分点。创业板指/沪深300的PB估值为4.28,历史分位数为67.7%,过去5个交易日历史分位数下行0.7个百分点。

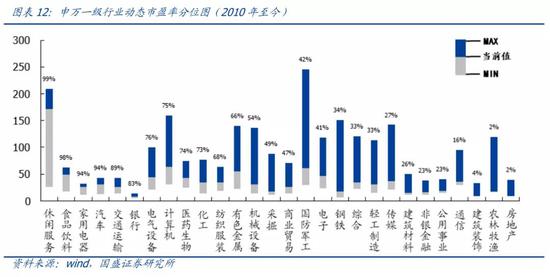

A股行业估值多数下行。截止至本周四(3月11日),PE估值历史分位数前五行业分别是休闲服务(99%)、食品饮料(98%)、家用电器(94%)、汽车(94%)、交通运输(89%),后五的行业分别是房地产(2%)、农林牧渔(2%)、建筑装饰(4%)、通信(16%)、公用事业(23%)。回升前五行业是轻工制造、建筑装饰、通信、公用事业和交通运输,分别回升4.2、3.1、2.5、2.4、2.1个百分点;回落前五行业是国防军工、电子、纺织服装、电气设备、医药生物,分别回落15.2、8.8、7.7、7、2.8个百分点。

全球股市估值小幅上行,A股估值持续处在低位。横向来看,A股估值持续处于全球低位水平,15个全球重要指数中上证指数估值处于倒数第二。截止至本周四(3月11日)英国富时UKX和澳洲标普200估值靠前,分别为96.50和57.19;越南证交所、上证指数和香港恒生估值靠后,分别为18.22,15.85和15.49。

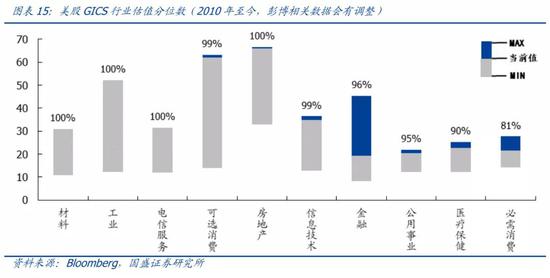

美股行业指数估值涨跌互现。截止至本周四(1月14日),PE估值分位数靠前的分别是能源(100%)、材料(100%)和工业(100%),靠后的行业分别是必需消费(81%)、医疗保健(90%)和公用事业(95%)。过去5个交易日估值分位数回落前三的行业是金融、工业和信息技术,分别回落0.6、0.8和2.2个百分点。

3、大类资产:海外风险偏好上升,人民币汇率回升

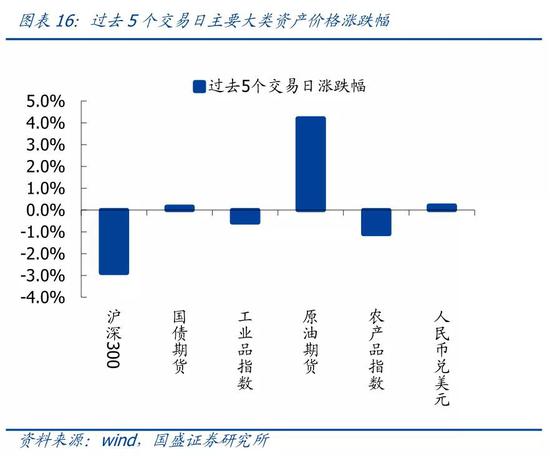

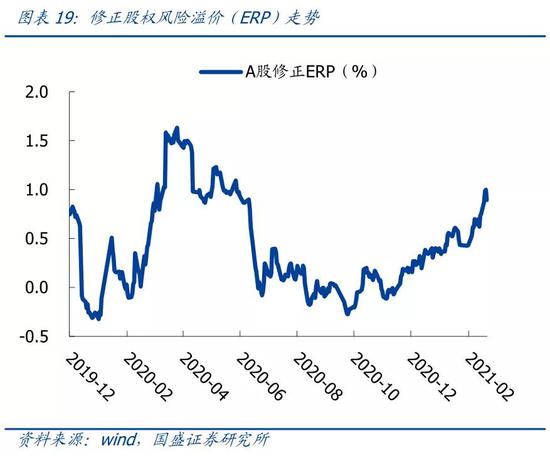

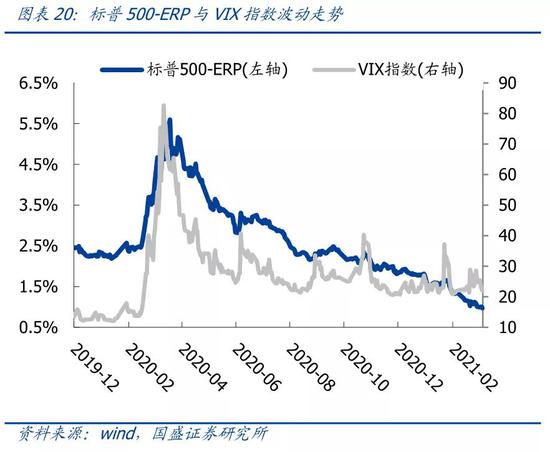

股市方面,过去5个交易日沪深300指数下跌2.89%,标普500风险溢价与VIX指数有所回落;万得全A口径下的修正风险溢价水平上升,截至周四上行至0.89%。

大宗商品方面,截止至周四,国内原油期货上涨4.21%;工农业产品走势同步,工业品下跌0.57%,农业品下跌1.11%;过去5个交易日NYMEX原油上涨2.94%,收于65.91美元/桶,伦敦黄金现价上涨1.48%,收于1722.2美元/盎司。

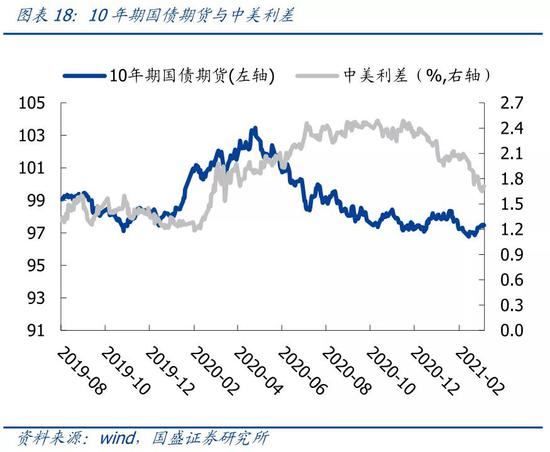

债市方面,美债长端短端均持平,十年期国债期货过去5个交易日上涨0.15%,中美利差缩小;汇市方面,人民币回升,过去5个交易日上涨0.15%,美元兑离岸人民币收于6.48。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国