来源:环球老虎财经

近期,抱团股持续下跌带来重仓此类风格股票的基金遭遇大幅回撤,各基金公司不乏“组团”安抚民心。值得注意的是,以“小票”投资为主的明汯投资却也因净值大幅回撤公开致歉投资人。而这背后是明汯投资随大流“弃小逐大”,拥抱抱团股所致。作为一家仅用6年时间便突破1000亿规模的量化新秀,凭借着“小票”超额收益得到投资者追捧。或许是因为规模扩张过快,明汯的策略逐渐转向“大票”,这也成为其收益率的“滑铁卢”。

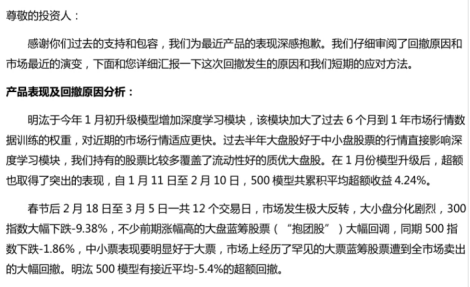

3月9日,明汯投资向投资人发信致歉称,感谢投资人过去的支持和包容,并为最近产品的表现深感抱歉。明汯表示,已经仔细审阅了回撤原因和市场最近的演变,并向投资人汇报这次回撤发生的原因和其短期的应对方法。

值得注意的是,过去几年,凭借优异的量化策略,明汯成立以来风格暴露偏向“小票”,不仅获取超额收益,规模也在6年间实现了从0到1000亿。

但令人咂舌的是,致歉书显示,明汯于今年1月升级了模型,风格暴露也从此前的“小票”切换为基金抱团股。而春节后的市场反转、前期涨幅高的大盘蓝筹股票大幅回调,明汯500模型有接近平均5.4%的超额回撤。

事实上,2015-2019年,大部分量化私募是“吃到”了市场不成熟的红利才跑出了超额收益。

但随着A股机构化和国内量化私募的崛起,高频、日内统计套利已经拥挤不堪,取得超额收益的难度越来越大,量化私募被迫趋同于传统股票多头。

而此次跟风抱团股“折戟”,从侧面可以看出,或许规模让明汯选择一些流动性强的大票。

大幅回撤背后:明汯“小票”切“抱团股”

自今年春节以来,受“高估值回归+流动性收紧”因素影响,A股市场经历了一波急速调整的行情,年前公募基金抱团的白马股纷纷下跌,行情恐慌下不乏张坤、刘彦春、刘格菘等顶流基金经理管理的基金遭大幅回撤。

有意思的是,就在多家公募私募“组团”发文安抚基民,作为量化私募的明汯投资却公开致歉投资者。

事实上,过去几年时间,相较于多数基金扎堆抱团的龙头股等“大票”,明汯投资基于在“阿尔法”能力上的自信,风格暴露多偏向“小票”,超额收益年化也超过60%。

私募排排网显示,明汯旗下多数产品累计收益均为正,其中由裘慧明、解环宇管理的代表作明汯稳健增长1期成立以来累计收益更是达495%。

但是反观今年以来的收益,产品却出现明显分化。其中多只CTA类产品累计收益200%及以上,今年以来也取得了接近10%以上的收益,而股票类今年以来收益几乎全部为负。

作为明汯代表作之一的明汯价值成长一期成立于2017.8.30,截至3月5日,今年以来收益率-3.47%,在14627只私募基金产品中排名11701。且截至2月16日,最大回撤8.46%。

究其缘由,明汯在致歉信中表示,公司于今年1月初升级模型,增加深度学习模块,该模块加大了过去6个月到1年市场行情数据训练的权重,过去半年大盘股好于中小盘股票的行情直接影响深度学习模块,在此情况下, 明汯“弃小逐大”,持有了较多覆盖了流动性好的质优大盘股。

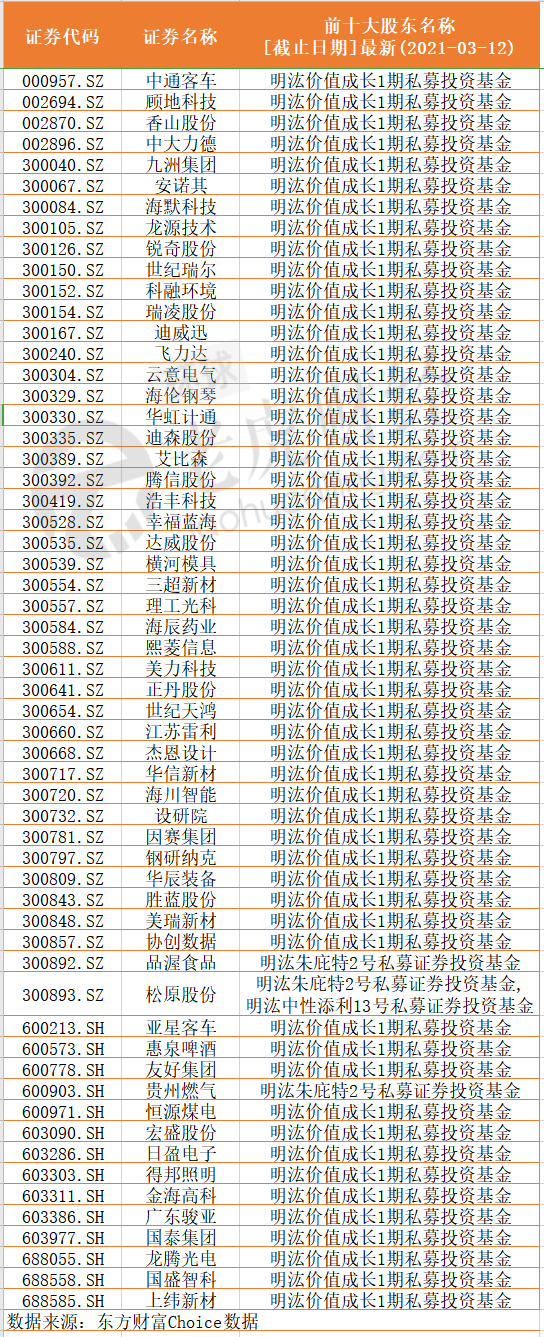

据去年三季报统计,截至9月末,明汯投资旗下多只系列产品(包括明汯价值成长1期、明汯中性添利13号、明汯朱庇特2号、明汯中性专享1号、明汯多策略对冲1号等)出现在大量新面孔、小市值的个股的前十大流通股东中。Choice数据显示,仅明汯价值成长1期私募基金就出现在超过140家上市的前十大流通股东名单。

但截至3月12日,明汯价值成长1期私募基金仅位列55家上市公司的前十大股东。

不过值得一提的是,在模型升级后,明汯曾短暂的取得超额收益。据统计,1月11日至2月10日,明汯500模型共累积平均超额收益4.24%。

然而好景不长,春节后的市场反转、前期涨幅高的大盘蓝筹股票大幅回调让明汯此次投资风格切换遭遇“折戟”。明汯500模型有接近平均5.4%的超额回撤。

小票策略强劲,明汯股票型产品此前收益颇丰

事实上,得益于超强计算能力,在此次风格切换之前,量化私募明汯的小票策略一直表现不俗。

2020年在公募基金赚的盆满锅满同时,明汯旗下产品收益率亦客观。据私募排排网数据,截至2020年12月底,明汯16只产品中,总的收益率为459.93%,且年化收益大都在20%以上。

具体来看,不同策略产品收益率不同,虽然股票型策略产品受“大票”下跌影响今年以来收益均为负,但截至去年底,股票型策略产品收益明显高于其他类型产品。其中明汯稳健增长1期成立于2015.2.3,截至去年底收益率为509%;期货类明汯CTA二号成立于2015.12.24,截至去年底收益率为344.24%。

而明汯此前股票类策略产品多选取袖珍市值、低流动性的中小盘股票。以明汯成长价值1期私募投资基金为例,截至3月12日,其作为前十大股东持有的55家上市公司的市值大多在10亿-40亿之间。

其中正丹股份、艾比森、富邦股份、川环科技、设研院等多家公司多为三季度新进。同花顺数据显示,这些公司不乏去年以来股价波动较大,例如正丹股份去年四季度股价一度从三季度末的5.62元涨至最高8.01元,涨幅达42.53%,但随后一路下跌,最低时4.26元,虽今年以来曾几度涨停,但整体较明汯进入时涨幅不大。

6年千亿,规模成业绩掣肘?

企查查数据显示,明汯投资成立于2014年,董事长裘慧明持股60%,投资总监解环宇持股40%,产品大都由这两位共同管理。

作为明汯的创始人,裘慧明投资经验约有18年,擅长统计套利、高平交易、宏观对冲、事件驱动等策略,截至今年2月,其个人产品累计收益465.16%,年化收益23.63%。

投资总监解环宇2018年加入明汯投资担任合伙人。此前任全球知名量化对冲基金Citadel LLC量化分析师,擅长日内交易和统计套利,截至今年2月,其个人产品累计收益95.75%。

而两位基金管理者带来的超额预期业绩回报同样在管理规模上得到体现。

2015年明汯第一次公开发行仅两三千万,到年底已经近20亿。此后规模不断膨胀,2019年规模突破100亿。

2020年明汯投资开始积极发行产品,在多个渠道募资,规模一举突破500亿,位列量化私募“C位”。与此同时,明汯的人民币+美元总管理规模突破千亿元,成为国内首家突破千亿的量化私募。

从0到1000亿,明汯用了6年。但值得注意的是,规模的急剧扩张下,明汯也不乏面临业绩等方面的压力。

事实上,量化机构明汯这几年超额收益均来自于A股市场的散户化和高波动率等有利因素,

然而近两年,公募影响力逐渐扩大,“日光基”屡见不鲜,大量资金随着机构涌入A股,甚至手握大量资金的张坤、刘格菘等明星基金经理似乎正决定A股定价权。

与此同时,国内量化私募的崛起,高频、日内统计套利已经拥挤不堪,取得超额收益的难度也越来越大。而为了匹配规模,量化私募无疑需要向统计套利和基本面量化靠近,这也意味着量化私募越来越趋同于传统股票多头。

而此次明汯“弃小逐大”或也反映了大部分量化私募现状。

据证券投资基金协会数据显示,明汯2020年以来备案的164只私募产品,不少是中证500指数增强类量化产品,去年8月此类产品尤其明显,但2021年备案的23只产品中,却未见“指数增强类”的量化产品。

不过伴随着此次跟风抱团股“折戟”,明汯规模扩张或将放缓。对此,明汯也表示,会在未来一段时间内做总量控制。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国