炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【天风策略】开辟超额收益新战场:被遗忘的股权激励

来源:分析师徐彪

摘要

核心结论:

1、发生股权激励的公司能给二级市场带来超额收益吗?

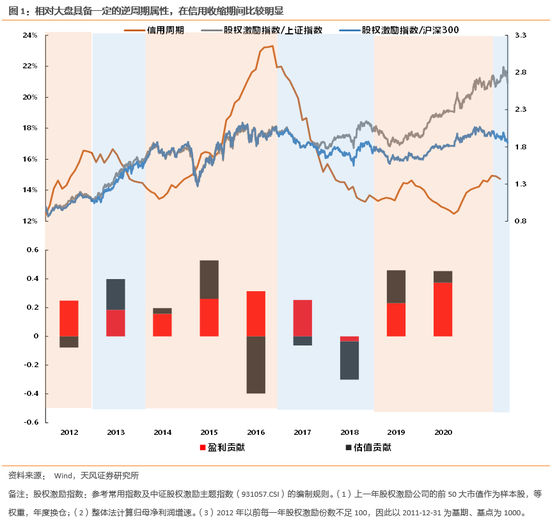

(1)一方面,股权激励核心在于锁定未来高增速,在信用收缩杀估值时有盈利支撑,能够获得超额收益,具备逆周期性,进可攻退可守。2012-2020相对沪深300的超额收益率达到249.5%。

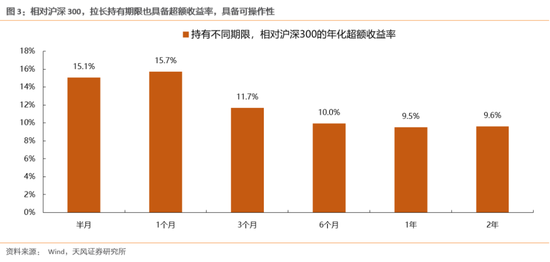

(2)另一方面,股权激励策略往往在预案公告日买入后持有一个月,年化超额收益率最高,但是,持有期太短对机构投资者而言不具备操作性,我们将持有期限拉长至一年,策略同样有9.5%的相对沪深300的超额收益率。

2、我们复盘过往2011-2013年大盘下行期间股权激励的公司:

(1)股权激励公司中,龙头、次龙头锁定未来高增速也会带来3、4倍左右的机会,但是更难寻获tenbagger的机会。

(2)当时不少中小市值公司通过股权激励公司都锁定了未来高增速,如今成长为行业龙头或行业次龙头。

(3)这些翻多倍的中小公司,大部分是属于当时的新兴产业,刚在创业板上市不久。

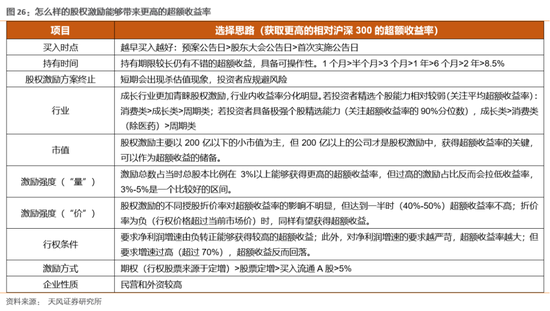

3、什么样的股权激励更能够带来超额收益?

(1)买入时点:越早买入越好:预案公告日>股东大会公告日>首次实施公告日;

(2)持有时间:持有期限较长仍有不错的超额收益,具备可操作性。

(3)股权激励方案终止:短期会出现杀估值现象,投资者应规避风险

(4)行业:成长行业更加青睐股权激励,行业内收益率分化明显。

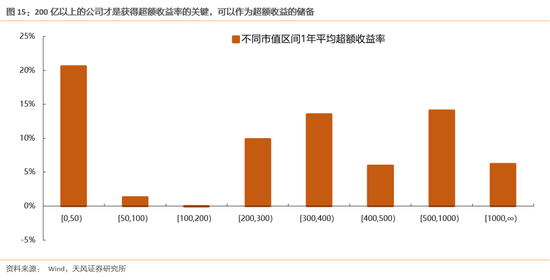

(5)市值:股权激励主要以200亿以下的小市值为主,但200亿以上的公司才是股权激励中,获得超额收益率的关键,可以作为超额收益的储备。

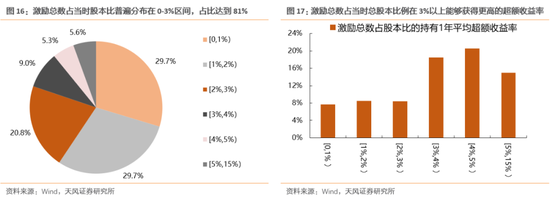

(6)激励强度(“量”):激励总数占当时总股本比例在3%以上能够获得更高的超额收益率,但过高的激励占比反而会拉低收益率,3%-5%是一个比较好的区间。

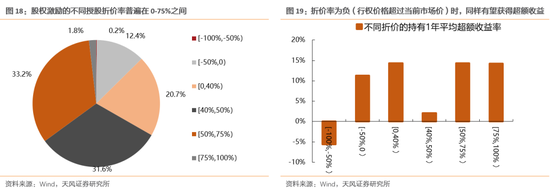

(7)激励强度(“价”):股权激励的不同授股折价率对超额收益率的影响不明显;

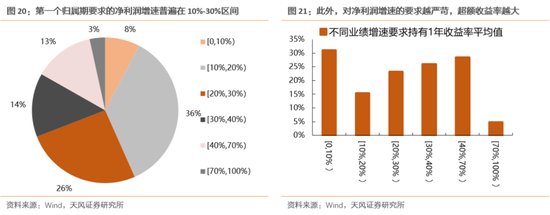

(8)行权条件:要求净利润增速由负转正能够获得较高的超额收益;此外,对净利润增速的要求越严苛,超额收益率越大;但要求增速过高,超额收益反而回落。

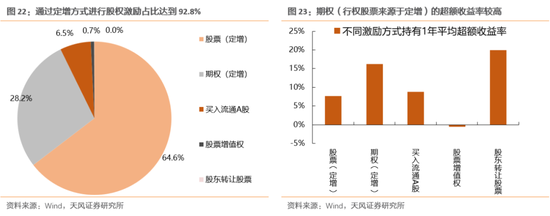

(9)激励方式:期权(行权股票来源于定增)>股票定增>买入流通A股>5%。

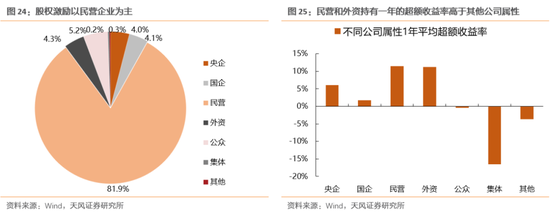

(10)企业性质中,民营和外资较高。

4、为什么当前更应该关注股权激励?

(1)去年5月开始央行已经收缩了货币(DR007自5月后开始反弹)。向前看,21年强调稳健的货币政策,央行进一步大幅收缩的可能性较小,目前DR007中枢围绕2.2%波动,已经处于相对稳定的状态,意味着基本处于央行决策的合意水平上。信用在去年10月到达顶点后,21年继续收缩已经比较确定,而股权激励能够锁定未来高增速,在信用收缩杀估值时有盈利支撑,对信用收缩不够敏感,大概率能够获得超额收益,具备逆周期性,进可攻退可守。

(2)头部公司仍然还是主战场,但是阶段性来说全球利率易上难下,对长久期溢价过高的公司相对不利,分子端(业绩)在当前更为重要。而股权激励能够有效的锁定分子端,即锁定未来1-3年的高增速,能够成为开辟超额收益的新战场的关键。

投资机会:一方面关注哪些股权激励公司具备多项历史上能够获得更高超额收益率的关键因素;另一方面关注股权激励公司中的新股/次新股,公司上市后不久就进行股权激励刺激,锁定未来盈利增速,可能代表公司发展迅速。(详见正文)

01

前言

春节前,我们在报告《138人管3.3万亿,二八格局如何开辟超额收益的新战场?》中,对开辟超额收益新战场的问题进行了初步的探讨,以下提供超额收益的方式之一——股权激励。

02

为什么跟踪股权激励可能带来超额收益?

首先,股权激励核心在于锁定未来高增速,在信用收缩杀估值时有盈利支撑,能够获得超额收益,具备逆周期性,进可攻退可守。2012-2020相对沪深300的超额收益率达到249.5%。

1、股权激励通常一方面有利于核心团队的稳定,另一方面股权激励行权条件中通常对未来三年的净利润增速/营收增速有要求,能够锁定未来的高增速。过往经验来看,在信用收缩期,股权激励公司有可能获得超额收益,相对上证指数/沪深300指数具备一定优势,一是由于高盈利增速的支撑,二是估值跌幅相对较小。但对系统性风险同样抵抗不足,15上半年-16年初的股灾以及18年贸易战杀估值同样比较严重。

2、从股权激励指数来看:(1)为了说明股权激励策略的可操作性,参考常用指数及中证股权激励主题指数(931057.CSI)的编制规则,采用最简单的指数编制方式。以2011-12-31为基期、基点为1000,上一年股权激励公司的前50大市值作为样本股,等权重,年度换仓,作为股权激励指数。(2)2012年至2020年的累计收益率达到371.7%,而同期沪深300累计收益率为122.2%,相对沪深300的超额收益率达到249.5%。

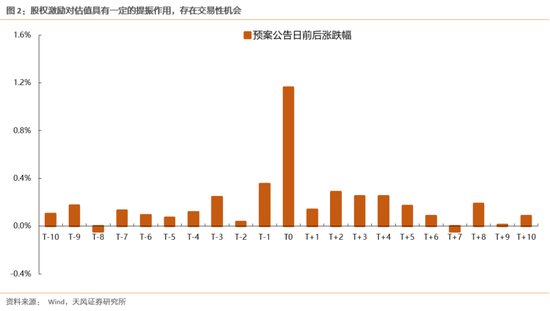

其次,股权激励对短期估值具有一定的提振作用,存在交易性机会。股权激励短期对估值具备一定的刺激作用,根据历史数据,将预案公告的前后几日的收益率做历年均值,预案公告日前后涨跌幅波动明显,日度收益率在预案公告日达到峰值,公布后五日内同样有较高的上涨确定性。

最后,股权激励策略往往在预案公告日买入后持有一个月,年化超额收益率最高,但是,持有期太短对机构投资者而言不具备操作性,我们将持有期限拉长至一年,策略同样有9.5%的相对沪深300的超额收益率,策略对机构投资者也具备可操作性。

(1)主题投资往往短期冲高后就快速回落,持续行情低于半年,对机构投资者而言,可操作性相对较小。但股权激励锁定的是公司未来三年的利润/营收增速,影响期限较长。

(2)根据历史回溯,2012年至2020年期间,预案公告日的后一日买入,持有一年的平均收益率相对沪深300仍然有9.5%,拉长持有期限也有超额收益率,具备可操作性。

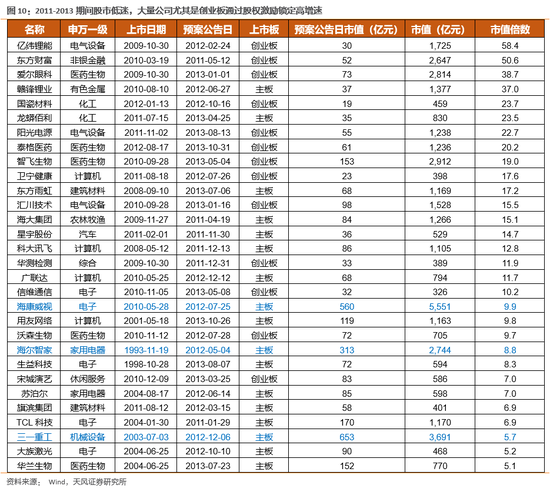

我们复盘过往2011-2013年大盘下行期间股权激励的公司,考虑到过往十年的货币超发,通过(1+M2增速)/(1+GDP实际增速)-1代表通货膨胀率,当前100-200亿市值公司(小市值公司)大致等于2011-2013年的62-142亿市值公司,当前500-1000亿市值公司(行业龙头、次龙头)大致等于2011-2013年的309-708亿市值公司。不少中小公司公司在股权激励后有着较高的增速,在10年后成长为行业龙头或者二线龙头,市值翻了5倍、10倍或者更多。主要有以下三个结论:

1、股权激励公司中,龙头、次龙头锁定未来高增速也会带来3、4倍左右的机会,但是更难寻获tenbagger的机会。2011-2013年300亿市值以上进行股权激励的公司(相当于如今500亿以上市值),如今市值均超过当时预案公告日市值,但市值倍数的中位数仅为3.6,仅有海康威视、海尔智家、三一重工发行股权激励中,10年后市值翻了5-10倍。且这些公司较少进行股权激励,股权激励占比仅为3.5%。因此,大市值公司的股权激励属于胜率高但是赔率不高、可选择范围也小,更难寻获tenbagger的机会。

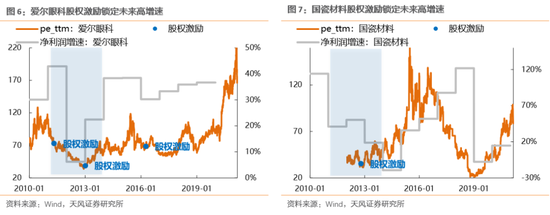

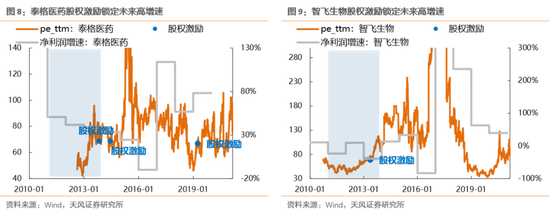

2、当时不少中小市值公司通过股权激励公司都锁定了未来高增速,如今成长为行业龙头或行业次龙头,中小市值公司是获得超额收益的关键。2011-2013年市值小于300亿进行股权激励的公司(相当于如今500亿以下公司,其中以100-200亿公司为主),占比达到96.5%,占到了大多数。亿纬锂能、爱尔眼科通过把估值和高盈利增长实现了戴维斯双击,10年翻了40-60倍左右的市值,但是大部分公司,例如东方财富、泰格医药、国瓷材料、智飞生物等,在这10年间估值的涨幅不大,通过盈利能力的加强不断成长为行业龙头或者行业次龙头,市值同样实现了20倍甚至50倍的腾飞。因此,可以关注一些发布股权激励的中小市值公司,作为超额收益的储备。

3、这些翻多倍的中小公司,大部分是属于当时的新兴产业,刚在创业板上市不久。回顾2011-2013期间,爱尔眼科所处的眼科医疗行业是朝阳行业,公司是行业龙头、A股的唯一标的,但市值只有73亿;亿纬锂能是国内最大的锂亚电池供应商但市值只有30亿;东方财富在2012年初刚获得证监会下发的首批独立基金销售机构牌照,而修订后的《基金销售管理办法》在2011.10才开始实施。这些公司大部分是属于新兴产业,刚在在创业板上市不久。正如我们在报告《138人管3.3万亿,二八格局如何开辟超额收益的新战场?》提到,不同于传统行业的强者恒强,新兴行业仍然是蓝海,可以作为超额储备。

03

什么样的股权激励更能够带来超额收益?

越早买入越好:预案公告日>股东大会公告日>首次实施公告日>0(相对沪深300超额收益)。股权激励中,期权和股票两者的实行流程相似:董事会预案→股东大会通过→授权日→行权日(解锁日)。三种公告日之后买入,相对沪深300均有超额收益,存在交易性机会,但越早买入越好,预案公告日后买入效果好于股东大会公告日和首次实施公告日。

持有期限较长仍有不错的超额收益:1个月>半个月>3个月>1年>6个月>2年>8.5%(相对沪深300超额收益)。在预案公告日之后立即买入持有1个月的年化超额收益率最高,达到16.8%;而考虑到1年及以上的持有更能反映锁定未来高增速对涨跌幅的贡献,且1年期及以上的持有更具备可操作性,因此,我们拉长期限看,股权激励的年化超额收益率超过8.5%,其中,持有一年的超额收益率达到9.3%。

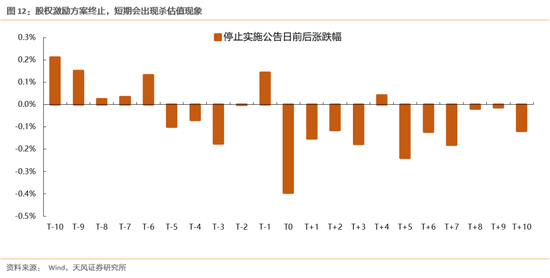

但如果股权激励方案终止,短期会出现杀估值现象,投资者应规避风险。根据历史数据,将停止实施公告日的后几日的收益率做历年均值,停止实施公告日为跌幅高峰,后几日同样跌幅明显,投资者应规避风险。

考虑到为了让策略更具备可操作性,以下特征分析均采用预案公告日的后一日买入,并持有1年期的相对沪深300的超额收益率。

成长行业更加青睐股权激励,行业内收益率分化明显;若投资者精选个股能力相对较弱(关注平均超额收益率):消费类>成长类>周期类;若投资者具备极强个股精选能力(关注超额收益率的90%分位数),成长类>消费类(除医药)>周期类。科技成长类行业股权激励的数量占比远多于消费类和周期类,TMT四行业均进入占比前八、机械设备(9.1%)和电气设备(7.2%)占比同样靠前;大部分行业相比沪深300均有超额收益,但行业内部分化明显,具体表现在超额收益率的均值远大于超额收益率的中位数;因此,如果投资者精选个股能力相对较弱,可采取分散化投资,购买所有消费类的股权激励公司,赚取较高的平均超额收益;如果投资者精选个股能力极强,可以考虑在精选成长类的公司。

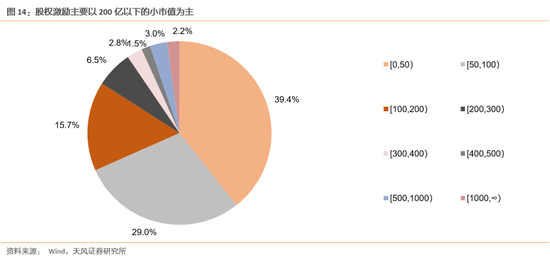

股权激励主要以200亿以下的小市值为主,但200亿以上的公司才是股权激励中,获得超额收益率的关键,可以作为超额收益的储备。预案公告日的市值仍在100亿以下的股权激励公司占比达到68.4%,在200亿以下的公司占比达到84.1%,但持有一年的超额收益率并不显著,200亿以上的公司成长性极强,才是获得超额收益率的关键。我们在报告《138人管3.3万亿,二八格局如何开辟超额收益的新战场?》中提到有一些市值刚到200亿左右的公司,并且未来产业趋势还是很确定,这类公司会突然进入大资金的可买入范围,可以作为超额收益的储备。这在股权激励的精选标的中同样适用。

激励强度(“量”):激励总数占当时总股本比例在3%以上能够获得更高的超额收益率,但过高的激励占比反而会拉低收益率,3%-5%是一个比较好的区间。激励总数占当时股本比例可以在一定程度上反映公司的激励强度(“量”的反映),普遍分布在0-3%区间,占比达到81%;若占比超过3%(3%为股东向股东大会提出临时提案的最低比例),激励强度较大,对应的超额收益率也会显著提升。值得注意的是,并非激励的数量越多越好,当占比过高(超过5%,5%为重大股权变动警示线),收益率反而下降,可能暗示着潜在风险。

激励强度(“价”):股权激励的不同授股折价率对超额收益率的影响不明显,但达到一半时(40%-50%)超额收益率不高;折价率为负(行权价格超过当前市场价)时,同样有望获得超额收益。授股折价率是当前价格对期权初始行权价格(股票转让价格)的折价,折价率为负的占比达到12.6%,行权价格超过当前市场价时,可能代表公司对股价上涨具有强烈信心,超额收益同样较高;但如果行权价格超过当前市场价格的50%,相对沪深300不具有超额收益。

要求净利润增速由负转正能够获得较高的超额收益;此外,对净利润增速的要求越严苛,超额收益率越大;但要求增速过高(超过70%),超额收益反而回落。行权特别条件中,第一个归属期要求的净利润增速普遍在10%-30%区间,占比72%;要求净利润增速在0~10%区间的公司,往往上一年净利润增速为负,持有一年能够获得较高的超额收益;要求的净利润增速越高,超额收益率越大;但要求增速超过70%,可能代表着股权激励计划的条件过于严苛,难以完成,导致超额收益率低于其他增速要求。

激励方式以定增为主,期权(行权股票来源于定增)的超额收益率较高。(1)通过定增方式进行股权激励占比达到92.8%,而上市公司提取激励基金买入流动A股的比例仅占比6.5%,主要由于此前《公司法》规定收购股份应当1年内转让给员工,与股权激励行权条件中三年要求期限不匹配,公司只好通过定增方式进行股权激励。而新公司法中,库存股持有期限延长至3年或刺激未来通过回购方式进行股权激励。(2)期权方式进行股权激励的公司,超额收益率仅次于股东转让股票,高于其他方式;股东转让方式占比极小,近些年鲜有出现。(3)期权(行权股票来源于定增)>股票定增>买入流通A股>5%。

股权激励以民营企业为主,占比达到81.9%,民营和外资持有一年的超额收益率高于其他公司属性,央企国企获得超额收益的表现一般。

综上,关于怎么样的股权激励能够带来更高的超额收益率,可以关注以下几点:

04

为什么当前更应该关注股权激励?

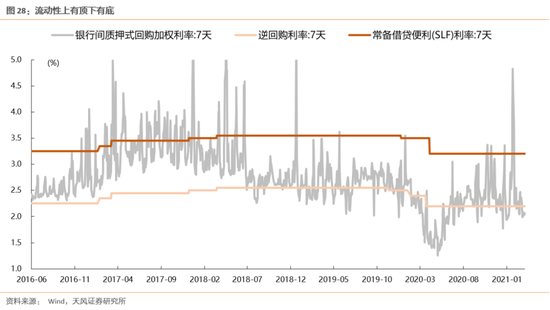

一方面,股权激励指数对信用收缩不够敏感,相对沪深300大概率能够获得超额收益。货币政策强调稳健,预计大幅收缩可能性极小,我国信用开始收紧下,对股权激励指数较为有利。去年5月开始央行已经收缩了货币(DR007自5月以来持续反弹)。向前看,2021年强调“ 灵活精准、合理适度”的稳健的货币政策,央行再进一步大幅收缩的可能性已经非常小,目前DR007中枢不再上移,围绕2.2%波动,已经处于相对稳定的状态,意味着基本处于央行决策的合意水平上。信用在去年10月到达顶点后,21年继续收缩已经比较确定,而股权激励能够锁定未来高增速,在信用收缩杀估值时有盈利支撑,大概率能够获得超额收益,具备逆周期性,进可攻退可守。

最后,我们在报告《如何开辟超额收益的新战场?》、《中国制造业全球化的“国运”》、《开辟超额收益新战场:g的权重阶段性大于t》提到,管理规模向少部分基金经理集中、基金经理的持仓向少部分优秀的公司集中,是资管行业二八分化的结果,也是中国各行各业二八分化的结果。这将导致头部公司仍然还是主战场,但是当前长久期溢价过高,随着全球利率水平的底部抬升, T占优的资产对贴现率更加敏感,波动性开始明显放,大分子端(业绩增速)在当前更为重要。而股权激励能够有效的锁定分子端,即锁定未来1-3年的高增速,能够成为开辟超额收益的新战场的关键。

05

当前股权激励的投资机会

从20Q3至今的股权激励公司中,选取中盘股(市值处于100亿-500亿),作为超额收益来源的储备

一方面,参考上述股权激励中,历史上能够获得更高超额收益率的关键因素:

(1)民企或者外资好于其他企业属性

(2)激励总数占当时总股本比例在3%-5%区间

(3)期权(行权股票来源于定增)>股票定增>买入流通A股

满足其中两项的个股有:诺德股份、指南针、星期六、海能达、妙可蓝多、吉比特、东方通。

另一方面,公司上市后不久就进行股权激励刺激,锁定未来盈利增速,可能代表公司发展迅速。这一类的新股/次新股有:福昕软件、共创草坪、天合光能、蓝特光学、芯原股份-U、芯朋微、思瑞浦、中科星图、美迪西、凯赛生物八方股份。

风险提示:流动性收缩超预期;模型基于历史数据,存在失效风险;宏观经济风险。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国