投资研报

【新能源车动见】数据传递重要信息!份额快速提升,这两只票更受益

【碳中和动态分析】颗粒硅技术路线改变未来硅料格局?工信部引导光伏企业减少单纯扩大产能

【硬核研报】在手订单已达历史最高水平,低估值王者即将崛起!(名单)

【硬核研报】全力抢占市场,券商高喊药剂王者还有43%上涨空间

原标题:透视2020年银行资产质量:整体好转,部分地区中小行不良率高达7%

2021年银行业尤其是中小行的资产状况依然面临不小压力。

去年因新冠肺炎疫情导致经济增速下行的大环境下,全国各地的银行业金融机构资产质量怎么样?

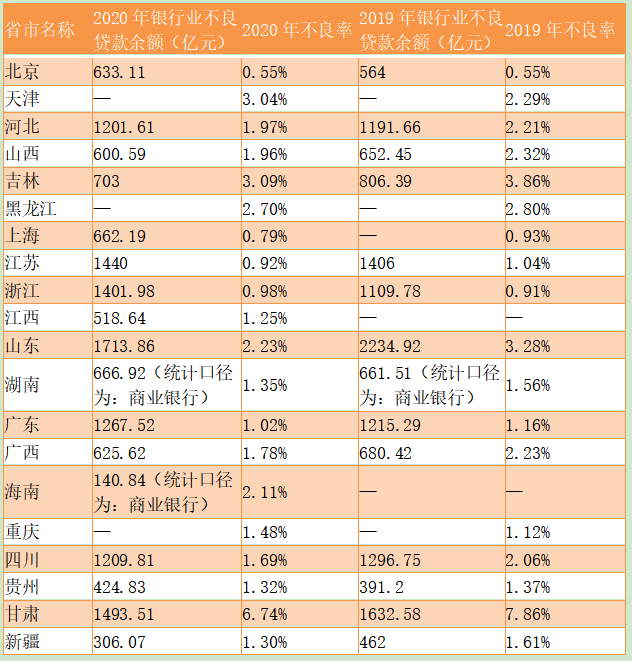

第一财经记者梳理发现,目前已有20家银保监会派出机构公布了去年银行业金融机构不良贷款率。其中,绝大多数的资产质量呈好转态势,仅天津、重庆、浙江三地不良率上升。

以上结果体现出去年银保监会要求大力处置不良贷款已初见成效。不过,未来银行业不良贷款处置压力仍然不小。据记者了解,尽管多地去年不良贷款率整体有所下降,但不少地区的不良贷款余额较2019年仍有所增长。

一位中小银行高管对第一财经记者表示,虽然去年疫情对银行业带来了冲击,但因贷款延期续贷的实行,疫情对银行造成的全部影响并未完全在2020年体现出来。2021年,银行业尤其是中小行的资产状况依然面临不小压力。

多省不良贷款率走低

20家地方银保监局2020年数据显示,多省银行业金融机构信贷风险正加速出清。只有天津、重庆、浙江三地不良率上升。

(第一财经记者整理)

天津银保监局数据显示,截至2020年4季度末,天津银行业金融机构不良贷款率为3.04%,而2019年末为2.29%。

今年2月4日,天津银保监局在召开的2021年工作会议中称,2020年处置不良资产约1043亿元,完成处置任务的140%。2021年将有序拆解高风险金融机构风险。加强信用风险防控和不良处置。配合做好地方政府隐性债务风险化解。严控房地产市场金融风险。加强突发风险事件防控。

另外,与2019年相比,重庆、浙江在2020年的不良率上升,但上升幅度不大。2020年重庆银行业金融机构不良率为1.48%,2019年为1.12%。2020年浙江银行业金融机构不良率为0.98%,2019年为0.91%。

不良率最低的为北京市,截至2020年末,不良率0.55%,与2019年末持平。去年处置不良贷款规模比前两年平均水平增长80%。

据记者了解,北京地方监管对银行业金融机构的资产质量要求一向较严。去年9月30日,北京银保监局印发《北京银保监局关于做好不良资产处置工作的通知》,要求在京中资银行业机构以评估借款人自身还款能力作为核心依据,以贷款担保作为次要依据,真实、准确、及时地反映贷款及其他实质承担信用风险的资产质量等。

不良贷款余额处在全国各地之首的为山东省。数据显示,2020年山东银行业金融机构为不良贷款率2.23%,虽较年初下降1.05个百分点,但不良贷款余额为1713.86亿元。

“从2017年至2020年,我国已累计处置不良贷款8.8万亿元,超过过去12年的总和。2021年还将保持处置力度不减,力度甚至比2020年更大。”银保监会主席郭树清在近期国务院新闻办公室举行的新闻发布会上表示。

多家中小行不良率超7%

尽管总体来看,大多数地区的不良贷款率有所下降,但是局部来看,不少地区的中小银行资产质量仍不容乐观。

以甘肃省为例,截至2020年4季度末,甘肃银行业金融机构不良贷款金额为1493.51亿元,不良贷款率为6.74%。其中,大型商业银行、股份制银行、城商行的不良贷款率分别为1.82%、2.6%和2%。这意味着,甘肃省包括农商行、农信社这类金融机构的不良率已经超6.74%。

另外,第一财经记者通过梳理2021年以来10多家中小银行的定向发行说明书(申报稿)发现,湖南、广东等地的多家中小银行不良率也超过了7%。

“除积累的存量风险之外,2021年新增的不良贷款可能来自延期还本付息资产出现的部分不良,另外,在理财新规过渡期内,表外资产转到表内资金资产也可能出现一些不良。总体来看,银行业较为稳定,但中小银行化解手段缺乏,面临的压力比股份制银行和国有大行大。”一位银行业分析人士对第一财经记者称。

这类银行要如何解决资产质量问题?四川天府银行行长黄毅对第一财经记者称,首先,中小银行要深入到产业端,整合资源、建立平台,从产业的细分领域提供垂直的金融服务,解决中小微企业的金融服务难题,让资金流向实体经济,特别是中小微企业。其次,要借助“金融科技”的创新手段,让科技赋能行业发展,利用日趋成熟的大数据、人工智能等科技技术,提供“非接触式”金融服务。

另外,黄毅表示,地方法人银行在业务发展上要坚持“稳中求进”、“聚焦特色”、“强化风控”的原则,不追求业务的高速发展,通过打造特色化实现高质量的稳健发展。做好存量客户的日常维护和风险监测工作,同时优化资本结构,增强服务实体经济和抵御风险的能力。

与此同时,中小银行需要进一步拓宽不良资产处置渠道,化解存量风险。郑州银行董事长王天宇建议,放宽不良资产处置市场化准入标准。推动不良资产证券化发展。进一步修改完善《银行不良贷款转让试点实施方案》。建议不良贷款转让试点银行延伸扩展到中小银行,缓解其不良贷款处置压力,加快资产价值变现;建议允许个人住房按揭贷款、个人消费抵(质)押贷款、个人经营性抵押贷款、汽车消费贷款等个人贷款批量转让,提高不良贷款处置效率。给予中小银行不良资产处置自主权。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国