投资研报

【新能源汽车每日动见】售价半年上涨近3倍:这一锂电材料新签合同价又超预期

【硬核研报】国产替代最强音!国产电器龙头盈利能力已碾压海外巨头,“性价比之王”正快速抢占市场,机构高呼市值还有翻倍空间

【机构调研】 机构高呼牛市运行时间可能再创纪录!百亿私募大佬出手调研1股(名单)

【硬核研报】国产替代大势所趋!“长坡厚雪”好赛道,市场空间超4000亿,这只分析仪器龙头仍有5成上涨空间

13.5亿剥离主营铝业资产!万邦德医药医疗能否扛起发展大旗?丨公司汇

2020年前三季度归母净利润同比下滑超30%的万邦德,拟将较为优质的铝业资产进行出售,且所出售的铝业标的正是该公司当初借壳上市的对象

《投资时报》研究员 林申

半年前还要将铝加工业务做大做强,半年后却将铝业资产出售,聚焦于医药制造和医疗器械业务,这一举措让万邦德医药控股集团股份有限公司(下称万邦德,002082.SZ)引发市场关注。

据该公司近期公告显示,其以现金交易方式向湖州市万邦德投资有限公司(下称万邦德投资)出售所持栋梁铝业有限公司(下称栋梁铝业)100%股权和湖州加成金属涂料有限公司(下称湖州加成)51%股权。上述两个标的的交易价格为13.51亿元。

《投资时报》研究员注意到,该公司曾在2020年8月25日晚间披露的半年报中提出“公司坚持进一步做精做强做大铝加工业务,积极布局绿色建筑铝模板、工业新材及其铝合金新材料等细分领域,力争在三至五年内成为行业龙头企业”。然而,上述战略提出不到6个月后,其便将铝业资产进行置出。

除此之外,《投资时报》研究员留意到,该公司近年财务表现不佳。

据Wind数据显示,在费用方面,该公司销售费用已经由2015年的0.34亿元增加至2019年的0.83亿元,年复合增速为25%,管理费用也由0.63亿元上涨至1.79亿元,年复合增长率为29.83%。在偿债能力方面,上述时间周期内,其速动比率由3.06下降至1.24,现金比率也由2.54减少至0.54。

对于此次出售,《投资时报》研究员电邮沟通提纲至该公司,但截至发稿尚未收到公司回复。

置出铝业资产

对于铝业资产的置出,《投资时报》研究员查阅该公司公告注意到,此次出售主要是为了聚焦医药制造和医疗器械业务,并将回收的资金用于新药的研发、项目建设、归还贷款以及补充流动资金。

以此来看,铝业资产的出售是该公司基于未来发展战略所做出的决定,并涉及到其主营业务方向的变化。

然而需要注意的是,目前铝业仍是该公司毛利的主要来源。

一方面,据Wind数据显示,2017年至2019年,其型材(具体包括喷涂型材、断桥铝塑型材、电泳型材、普通型材及仿不锈钢色型材)毛利占总毛利的比重分别为70.8%、44.25%、47.32%,虽然占比有所下降,但仍为该公司毛利来源的重要一环。另一方面,该公司医疗器械毛利只披露了2018年及2019年数据,且上述两年内,医疗器械毛利占总毛利的比例分别为42.15%、37.18%,中药、化学原料药、医疗设备及服务业务毛利数据并未披露。

与此同时,《投资时报》研究员注意到,2018年及2019年,该公司医疗器械营收分别为4.96亿元、6.85亿元,占当期总营收的比重分别为3.46%、4.34%。可以看到,即便医疗器械营收在总营收中的占比有所增长,但绝对额仍然处于很小的体量。

考虑到目前该公司铝业产品仍为盈利业务板块,且毛利占比仍较为重要,同时,医疗器械营收规模仍相对较小,且中药、化学原料药、医疗设备及服务板块并未披露出相应的营收数据。选择在此时此刻将铝业资产抛除,是否是一个正确的决定仍待观察。

归母净利润波动过大

公开资料显示,万邦德是一家集医药制造、医疗器械、铝加工、有色金属贸易于一体的多元化集团公司。

具体来看,在医药制药产业领域,该公司主要从事现代中药、化学原料药及化学制剂的研发、生产和销售,产品涉及心脑血管、神经系统、呼吸系统和消化系统疾病等多个治疗领域。医疗器械业务板块方面,其主要产品及服务包括骨科植入器械、医疗设备及医院工程服务、一次性无菌医用高分子耗材、防护用品。铝加工方面,该公司主要产品包括铝型材、铝板基、铝模板、铝单板等。

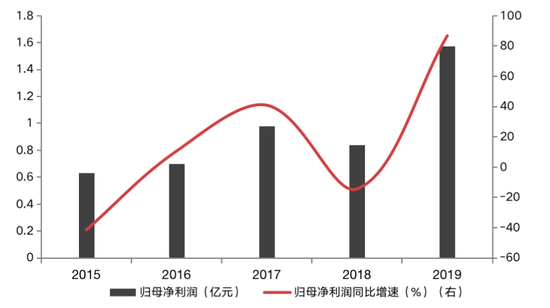

《投资时报》研究员查阅该公司近几年财务数据注意到,2015年—2019年,其归母净利润同比增速呈现“过山车”式行情,且2019年归母净利润同比增速达到最高点86.76%,2015年则为最低点-41.39%,两者差额近130个百分点。

对于上述归母净利润同比增速波动过大的情况,《投资时报》研究员通过分析最高点与最低点注意到。2019年,该公司营业收入与营业成本的差额为7.1亿元,同比增加36.02%,叠加销售费用、管理费用、财务费用、公允价值变动收益、投资收益、资产处置收益等同比变动较小,最终使得归母净利润同比增长86.76%。同理,2015年该公司营业收入与营业成本的差额为1.83亿元,同比下降32.72%,叠加其他会计科目同比变动不大,最终使得归母净利润同比下降41.39%。

归母净利润的波幅过大也从一定程度上反映出该公司主营业务盈利能力的稳定性及可持续性稍有欠佳。除此之外,需要注意的是,其经营现金净流量也不容乐观。

以该公司各年前三季度财务数据为分析基础来看,据Wind数据显示,2016年至2020年,其经营活动产生的现金流量净额有4年为负值,且上述时间内经营现金净流量共计-5.67亿元,这或从侧面反映出其自身“造血”能力相对较差。

万邦德2015年—2019年归母净利润及同比增速

数据来源:根据公司公开资料整理

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国