大公国际张瑶 甄锐

2021年1月,中国银行保险监督管理委员会(以下简称“银保监会”)发布新修订的《保险公司偿付能力管理规定》(以下简称“《规定》”),将中国保险业第二代偿付能力监管制度体系(以下简称“偿二代”)提出的由定量资本要求、定性监管要求和市场约束机制构成的三支柱框架体系,上升为部门规章,重点完善了偿付能力监管指标体系、强化了保险公司偿付能力管理的主体责任并提升了偿付能力信息透明度。《规定》明确提出,保险公司只有在两项偿付能力充足率和风险综合评级均满足监管要求的情况下方为达标公司,并通过完善对于不达标公司的监管措施,强化了偿付能力监管的刚性约束和对保险行业偿付能力风险的防控力度。《规定》于2021年3月1日起实施,标志着偿二代二期工程建设取得重要进展,在监管层面进一步肯定和巩固了偿二代的建设实施成果。长期来看,《规定》将提升保险行业风险管理体系建设的规范性和完善性以及整体风险管理水平。

偿付能力监管始终是保险行业监管工作的核心内容之一,修订后的《规定》进一步保障了偿付能力管理目标在保险公司各经营环节中的贯穿和落实,引导保险公司以偿二代为框架进行全面风险管理,并通过制定科学和长期健康的发展战略从根源上保障保险公司的可持续发展。

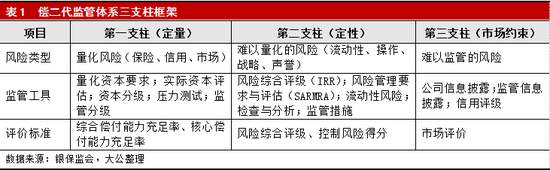

偿付能力指保险公司对保单持有人履行赔付义务的能力,是衡量保险公司可持续发展的重要指标,因此保障和增强保险公司偿付能力成为保险监管工作的核心内容。中国保险业第一代偿付能力监管制度体系(以下简称“偿一代”)建立于2003年,主要借鉴了欧盟偿付能力Ⅰ和美国基于风险的偿付能力资本要求,并在应用中不断更新和发展,2008年7月原《保险公司偿付能力管理规定》(以下简称“原《规定》”)正式发布。随后,为顺应国际金融保险监管改革的潮流,实现与国际保险监管规则接轨,同时为适应国内保险市场的快速发展,有效提升风险防范能力,原中国保险监督管理委员会(以下简称“原保监会”)于2012年启动偿二代的建设工作。2013年5月,原保监会发布《中国第二代偿付能力监管制度体系整体框架》,明确了偿二代顶层设计和建筑蓝图。2015年2月,偿二代17项监管规则发布,中国保险行业进入偿二代实施过渡期。2016年1月,原保监会印发通知宣布偿二代正式实施。2017年4月偿二代二期工程正式启动,同年9月银保监会印发《偿二代二期工程建设方案》。2021年1月,修订后的《规定》发布,标志着偿二代二期工程建设取得重要进展,在监管层面进一步肯定和巩固了偿二代的建设实施成果。

从设计思路来看,偿二代的监管导向由规模转向风险,着重提升了监管的全面性。其将偿一代下较为单一的定量监管扩展为由定量监管要求、定性监管要求和市场约束机制组成的三支柱框架,建立了完整覆盖至量化风险、可监管风险和全面风险三个风险层次的监管机制。而《规定》的实施则是从监管制度层面加强了该机制的约束刚性,进一步保障了偿付能力管理目标在保险公司各经营环节中的贯穿和落实,引导保险公司以偿二代为框架进行全面风险管理,并通过制定科学和长期健康的发展战略从根源上保障保险公司的可持续发展。

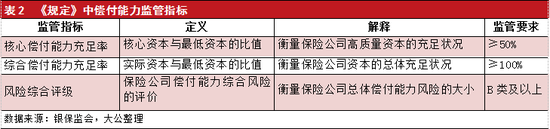

具体来看,原《规定》中的偿付能力监管指标为偿付能力充足率,要求保险公司偿付能力充足率不低于100%。而修订后的《规定》,遵照偿二代三支柱监管框架,将监管指标扩充为核心偿付能力充足率、综合偿付能力充足率和风险综合评级三个指标,要求保险公司必须同时满足核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%和风险综合评级在B类及以上三项要求。不符合上述任意一项的,均属偿付能力不达标公司。此次偿付能力监管指标的改进,从多维度以及更加细化的视角透视保险公司风险管理状况,进一步强化了监管约束。

其中,风险综合评级作为新加入的定性监管要求,通过对操作风险、战略风险、声誉风险和流动性风险等四类难以量化风险分别进行评分,更加清晰地反映出保险公司在风险管理体系建设方面存在的具体问题,并通过与综合偿付能力充足率情况得分进行加权平均,全面评估了保险公司偿付能力风险的总水平,为保险公司制定针对性整改措施提供了切实依据。根据《规定》,保险公司应当建立完备的偿付能力风险管理制度和机制以有效降低难以量化风险水平,并通过完善相关组织架构,有效落实保险公司董事会和高级管理层对偿付能力管理工作所负责任。

同时,《规定》还在公司和行业两个层面提升了偿付能力信息的透明度,进一步强化了市场约束机制。一方面,《规定》要求保险公司公开披露偿付能力季度报告摘要,并在日常经营的有关环节,向保险消费者、股东、潜在投资者、债权人等利益相关方披露和说明其偿付能力信息;另一方面,银保监会也应定期披露行业偿付能力总体状况和监管工作情况。

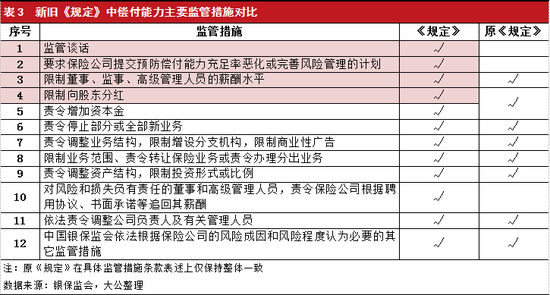

在监管措施方面,对于偿付能力未达标的保险公司,原《规定》对于偿付能力不足类公司区分不同情形,采取一项或者多项监管措施。而修订后的《规定》对于核心偿付能力充足率低于50%或综合偿付能力充足率低于100%的保险公司采取表3中第1至4项的全部措施,同时可以根据偿付能力充足率下降的具体原因采取第5至12项的措施。此外,对于核心偿付能力充足率和综合偿付能力充足率达标,但操作风险、战略风险、声誉风险、流动性风险中某一类或某几类风险较大或严重的C类和D类的保险公司,银保监会及其派出机构应根据风险成因和风险程度,采取针对性的监管措施。整体来看,修订后的《规定》,将监管措施分为必须采取类和选择采取类,从而使得监管措施在实施过程中更具差异化。

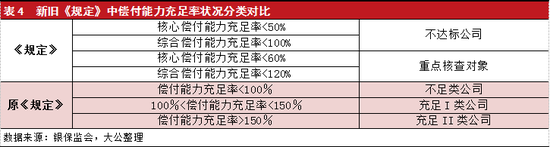

此外,《规定》中对保险公司偿付能力充足率分类方式较原《规定》变化较大,《规定》对于核心偿付能力充足率低于60%或综合偿付能力充足率低于120%的保险公司,银保监会将其划为重点核查对象,同时更具针对性的对保险公司偿付能力管理实施现场检查。

《规定》通过将风险综合评级指标新增为刚性约束,建立了持续、动态、多维度的监管机制,更加全面地反映出保险公司实际的偿付能力风险来源和风险水平,引导保险公司将偿付能力风险管理目标转至提升长期风险管理能力。

从保险行业偿付能力整体情况看,截至2020年第四季度末,我国178家保险公司的平均综合偿付能力充足率为246.3%,平均核心偿付能力充足率为234.3%,同比分别下降1.4个百分点和2.5个百分点。人身险公司、财产险公司、再保险公司的平均综合偿付能力充足率分别为239.6%、277.9%和319.3%,均显著高于监管规定的最低水平,我国保险行业总体偿付能力充足稳定。同期,有100家保险公司风险综合评级被评为A类,71家保险公司被评为B类,3家保险公司被评为C类,3家保险公司被评为D类。

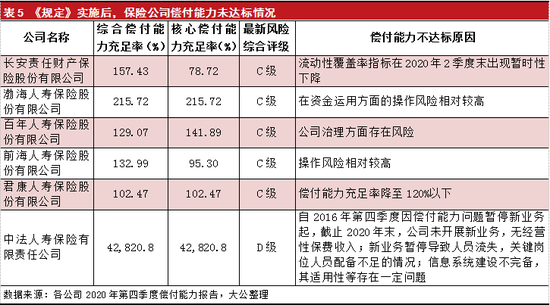

随着2021年3月1日《规定》的正式实施,意味着1家财险公司和5家寿险公司将因为最新一期风险综合评级低于B级而进入偿付能力不达标的监管范围。6家保险公司两项偿付能力充足率均高于监管红线,但由于其分别在流动性管理、资金运用、公司治理、保险业务开展、人才队伍建设等方面存在较高风险,依《规定》不能被认定为达标公司。其中,中法人寿保险有限责任公司(以下简称“中法人寿”)虽得益于2020年末获得的28亿元股东增资,2020年第四季度两项偿付能力充足率指标均实现极大幅度提升至42,820.8%,远高于100%的监管下限,在原《规定》下属于充足II类公司,但自2016年第四季度因偿付能力不足被暂停新业务起,其已有4年未有经营性保费收入,在业务拓展、持续盈利等方面存在较大的不确定性,偿付能力充足率无法完全反映出公司总体风险状况,而修订后的《规定》通过将风险综合评级纳入考量范围,进一步揭示了中法人寿经营方面存在的重大不确定性。

由此可见,《规定》将保险公司对于流动性风险、操作风险等难以量化风险的管理能力新增为刚性监管要求,更加全面地反映出保险公司实际的偿付能力风险来源和风险水平,有助于引导保险公司切实提升风险管理制度的健全性和制度落实的有效性。同时,风险综合评级指标通过对两项偿付能力充足率指标变动趋势的定量分析以及对风险的外部环境、分布特征、预期损失、历史经验数据等多种因素的定性分析,建立了持续、动态、多维度的监管机制,引导保险公司将偿付能力风险管理目标由在具体时点上满足相关比率指标转向在长期发展中持续提升风险管理能力,避免保险公司过度依赖股东增资和资本补充债发行等方式改善偿付能力充足率指标而忽视对于风险管理体系的检视及完善。

总体来看,《规定》的实施将进一步提升保险公司对风险管理体系建设的重视程度。同时,为充分适应新监管框架在定量监管、定性监管和市场评价三个方面提出的各项要求,保险公司需要将偿付能力风险管理目标提升至战略层面,以偿二代为技术基础,建立健全以偿付能力风险管理为核心的全面风险管理机制,并通过完善风险管理组织架构、强化董事会及经营管理层主体责任等措施保证风险管理政策在实际经营环节的有效落实。特别是《规定》在风险综合评级方面的刚性约束,将对保险公司进行长期、动态风险管理的能力提出挑战。长期来看,《规定》将提升保险行业风险管理体系建设的规范性和完善性以及整体风险管理水平。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。.

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国