原标题:可转债被纳入短线交易管理将会产生哪些影响?

来源: 华紫研究

作者:王浩楠

2月25日,广州好莱客创意家居股份有限公司(603898.SZ,以下简称“好莱客”)发布公告称:“2021年2月23日,沈汉标先生通过上海证券交易所系统交易好客转债时,因操作失误,将‘卖出’误操作为‘买入’,买入好客转债 8,000 张。上述交易违反了《中华人民共和国证券法》的相关规定,构成短线交易。”

何为短线交易?

为什么要将可转债纳入到有关短线交易的管理规定中?

后续有哪些影响?

01、何为短线交易?

根据《中华人民共和国证券法》(自2020年3月1号起实施,以下简称“《证券法》”)第四十四条规定:“上市公司股票在国务院批准的其他全国性证券交易场所交易的公司持有百分之五以上股份的股东、董事、监事、高级管理人员,将其持有的该公司的股票或者其他具有股权性质的证券在买入后六个月内卖出,或者在卖出后六个月内又买入,由此所得收益归该公司所有,公司董事会应当收回其所得收益。”

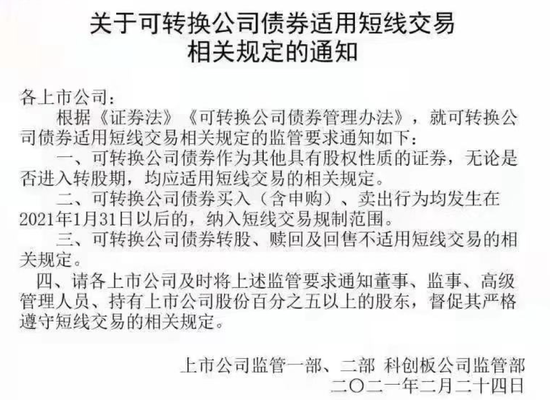

以上便是《证券法》对短线交易管理规则的认定。而根据2021年1月31日起实施的《可转换公司债券管理办法》的最新规定:“本办法所称可转债,是指公司依法发行、在一定期间内依据约定的条件可以转换成本公司股票的公司债券,属于《证券法》规定的具有股权性质的证券。”

可转债的这项定性规定,使得相关部门在对可转债交易进行规范管理时有据可依,依法将可转债的交易纳入短线交易的规定中。

简单讲,可转债纳入短线交易的相关管理规定,表明大股东在配售可转债后,所持有的转债份额将被锁定一段时间,不能卖出获取收益,如获得收益,该部分收益都要上交公司。这与有关股票的短线交易规定类似。

2021年1月31日,《可转换公司债券管理办法》(下称“管理办法”)正式实施。根据好莱客公告,股东亦是实控人之一的沈先生,在转债最高价为115.990元/张时卖出8000张,随后又在转债价格为115.785元/张时买入,实现收益1640元。上述好莱客实控人的交易操作已经明显构成了短线交易行为。

02、为什么要将可转债纳入到有关短线交易的规定中?

管理办法亦对可转债进行了定性描述。可转债虽然以“债”命名,但管理办法将其认定为“拥有股权性质的证券”。明文规定“可转债是指公司依法发行、在一定期间内依据约定的条件可以转换成本公司股票的公司债券,属于证券法规定的具有股权性质的证券”。

A股之前对股票的短线交易规定,意在吓阻内幕交易,维护A股市场的稳定性,而此次新管理规定中将可转债定义为具有股权性质的融资工具,也是出于同样考虑。可转债市场实行T+0交易,每个交易日的交易量非常频繁,原本就频繁的交易活动中如果再混杂内幕交易将会加剧市场的波动。

因此,将可转债认定为股权性质的投资工具,并将可转债纳入到短线交易中,限制股东通过可转债进行套利交易,可防止可转债市场出现波动较大的情况。

03、后续影响

这一认定将改变目前可转债发行和交易市场的形势。之前的文章有专门讲过可转债的条款,和发行可转债是否对上市公司股价有支撑作用,这里不做赘述(原文连接)。此次管理规定将可转债纳入短线交易管理中,降低了转债交易市场的热度,使得可转债价格的浮动区间变窄。

在2020年,可转债的发行市场和交易市场都十分火热。

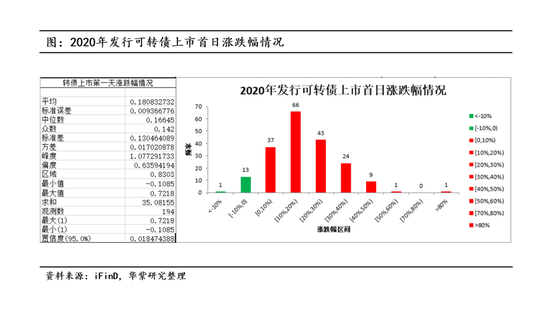

据统计,2020年共有194支可转债发售,几乎每个交易日都有可转债打新。而在交易市场,新债上市首日就会有大幅上涨,虽然这和股票市场的火热有一定关系,但是即使在转股收益很低的情况下,转债本身也会有超过30%的涨幅。

上图是对2020年所有发行的可转债上市当日涨跌幅情况的统计,我们可以看到194支可转债当中有143支可转债上市首日涨幅超过10%,其中只有14支出现了破发的情况。在2020年10月份,可转债二级市场达到一个高潮,有的可转债一个交易日涨幅甚至超过100%。

在这个背景下,大股东发现,可转债不但是比定增还好用的融资工具,而且还可以套利。

大股东不用担心因发可转债而提高公司的资产负债率,因为大部分转债最终都会被转成股票,即使少部分需要赎回,公司也不用面对赎回的资金压力。

股东作为最了解企业运行情况的人,可以在拿到转债批文的半年内择时发行可转债,在股价下行区间内发行是一个比较不错的选择,因为这样会使转股价定的稍微低一些。之后再通过公开利好消息来影响股价,只要转股存在一定的收益,转债价格将会上涨。

那么在2021年1月31日管理办法生效之前,2020年发行的可转债又有多少是在股价下跌区间发行,募资之后股价又上行呢?

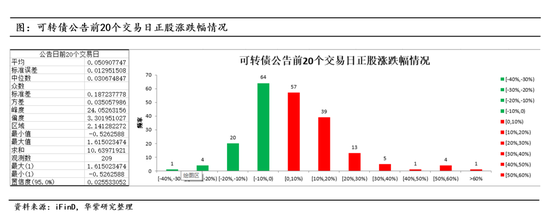

我们统计了在2020年1月至2021年2月这段时间内,所有可转债发行前后股价的变动情况,包括公告日前20个交易日的价格涨跌幅以及转债发行后到上市前正股的股价涨跌幅。统计结果汇总如下所示:

在统计过程中,我们发现在转债发行公告前20个交易日内,有89家上市公司的股票处于下行区间。在确定可转债的转股价时,均符合转股价的确定标准,即不低于前20个交易日均价和前1个交易日均价,并且这些股票中没有出现转股价与均价相差太大的情况。

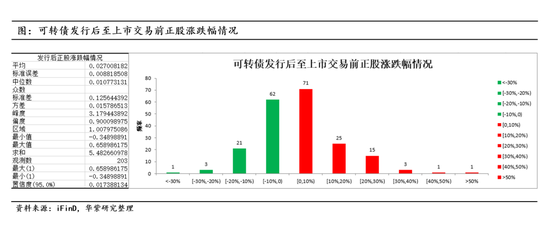

在可转债募集结束后到可转债上市前的这段时间内,89家公司里共有43家公司的股价出现上涨的情况。即使募集结束后股价没有修复到发行前的水平,可转债上市首日也会出现大幅度的上涨,例如益丰转债(转债代码113583.SZ,正股代码603939.SZ)。

上述统计结果表明:

上市公司股东有可能通过择时发行可转债,来控制可转债转股价的制定,从而拉升转债的内在价值。虽然这种情况较少,209支转债中有43支这样操作,但是存在潜在的套利机会。

短线交易新规使得潜在套利机会消失,投资者对可转债市场的预期随着监管风向的转变也开始出现变动。其实在2020年11月,改变已经在发生了,可转债上市出现破发的情况开始频繁出现。在我们的统计数据中,14个可转债破发情况全部出现在2020年11月20日之后。

2020年10月,证监会起草制定了《可转换公司债券管理办法(征求意见稿)》,针对出现的个别可转债过度炒作现象进行专项治理,这等于是相关部门的政策将会重拳打击可转债市场的非理性行为。投资者对可转债高涨的投资热情将会逐渐趋于理性,因此在2020年11月后,可转债的破发情况频频出现。

此次管理规定将可转债纳入短线交易中,是对可转债专项治理的第一步,之后将会有更多的政策得到落实,可转债的市场不会再出现像去年10月那样的疯狂。

短线交易规定首先遏制了二级市场中的交易频率。优先配售的存在使得每支可转债的主要持有人是股东,当股东不再进行交易,二级市场的活跃度将降低。当市场交易量减少时,上市公司在发行可转债募资的时候将会面对一定困难和风险。

总结:短线交易规定遏制了二级市场中的交易频率,二级市场的活跃度将降低,上市公司在发行可转债募资的时候将会面对一定困难和风险。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国