来源:力的期权工作室

π,pi,3.141592653589……一个极其神奇的数字,一个无穷无尽的长河!它绝不仅仅是圆的周长与直径的比值;也是数学界最美的五个数字之一(0,1,pi,e,i)。那么pi与期权之间又有什么关系呢?

如果把“1+1/4+1/9+1/16+……”一直这么加下去,那么最终的结果会等于“pi的平方/6”;

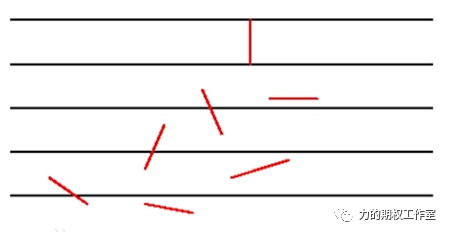

如果画一组间距为A的平行线,把长为L(L<=A)的针随机投到平面上,那么它与平行线相交的概率会等于“(2*L)/(pi*A)”;

任何人的生日序列,比如19900101,它们都能在pi的小数“长河”里找到;

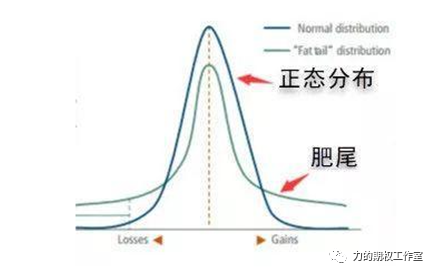

生活中常见的正态分布,金融市场里的肥尾分布,也总能找到pi的踪影;

……

1

期权与π

对于期权这个衍生品,最能和pi扯上关系的莫过于“定价公式”了。

所谓期权定价公式,它是“用来计算一张期权的理论价值究竟是多少”的模型,它的江湖地位就像股票估值里那个“现金流折算模型”一样,当交易所需要确定某些期权的结算价时,当期权做市商们想要确定买卖报价的基准时,都会使用一个相对“权威”的公式,去得出当下认为“合理”的公允价值。

当然,期权定价公式绝不是只有一个喔!不同的假设可以对应不同的公式,不同类型的期权也可以对应不同的公式,欧式期权有欧式的定价公式,美式期权也有美式的定价公式,然而不论如何,绝大多数的定价公式里都会隐藏着圆周率“pi”的踪迹。

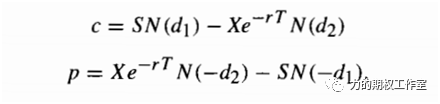

比如,对于欧式期权,最为经典的“Black-Scholes定价模型”就包含了圆周率,它的公式形状如下:

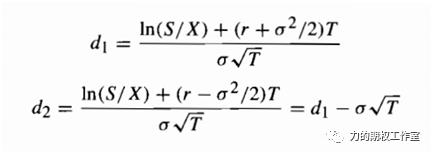

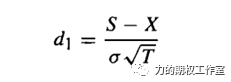

其中,S就是标的价格,r是无风险利率,X是期权的行权价格,T表示距离到期的年化时间(如距离到期还有一周,则T=7/365=0.0192),d1和d2则如下所示:

整个模型中,N(.)就是正态分布函数,在Excel单元格里可以用normdist去计算,在Matlab里可以用normcdf去计算,正是因为正态分布函数的存在,使得每一份期权的公允定价里包含了pi的踪迹。

还记得去年4月中旬的“奇观”吗?WTI原油期货价格一度为负,芝商所(CME Group)在紧急情况下竟然搬出了压箱底的、“远古时期”的“Bachelier定价模型”(1900年)来发布每天的期权结算价。

同样地,在Bachelier期权定价公式中,也是由于正态分布函数的存在,我们同样找到了圆周率pi的踪迹。

图:Bachelier期权价格公式

这里的N(.)同样是正态分布函数,S、X同样表示标的价格和期权的行权价格,d1的含义则如下所示:

2

期权与数学世界

当然,期权不仅和圆周率有关,它更与整个数学世界有着不解之缘!

比如奇函数的导数是偶函数,偶函数的导数是奇函数,这样的一个数学原理就可以体现在Delta、Gamma这些希腊字母的图形上。

我们知道,期权是标的资产的衍生产品,两者之间就像是“父子关系”一样,父亲的一举一动每时每刻都在影响着孩子的行为,父亲的这种影响力就可以认为是Delta。

认购期权像一个“乖孩子”,它的delta大于0,在方向的维度上,总是喜欢与父亲同调,而认沽期权则恰恰相反,像一个“坏孩子”,它的delta小于0,在方向的维度上,总是喜欢和父亲拧着来,可是,不管是“乖孩子”还是“坏孩子”,他们受到父亲的影响力并非是一成不变的,而Gamma正是用来描述父亲影响力变化的,即标的价格变化一个单位,期权的Delta会变化多少。

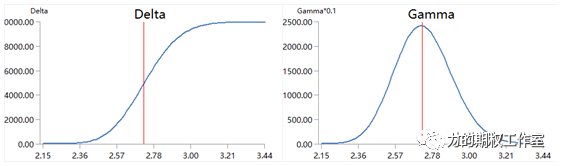

以单腿买入认购期权为例:

在上图中,我们发现Delta的图形是中心对称的,非常类似我们高中时代提及的奇函数,而Gamma的图形呢,它是轴对称的,非常类似以前学过的偶函数。

由于Gamma可以看成是Delta的一阶导数,于是,我们立刻可以联系到这样的一个原理——“奇函数的一阶导数是偶函数,偶函数的一阶导数是奇函数”,基于这个原理,我们就可以根据任何一种期权组合Delta的图形,极速地画出这一组合的Gamma图形。

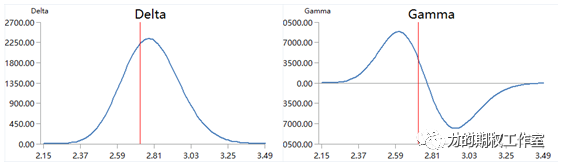

举两个例子,比如,下图左侧是牛市价差策略的Delta图形,它像什么?是不是形状上很像cos(x)余弦函数那样的偶函数,于是牛市价差策略的Gamma图形就会很像右侧所示的,形似sin(x)正弦函数那样的奇函数。图:牛市价差组合的delta、gamma图形

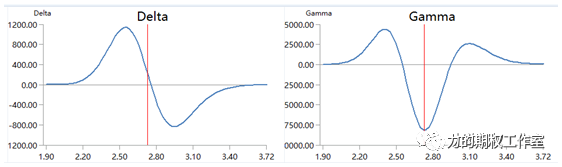

又如,下图左侧是正向日历策略的Delta图形,它像什么?是不是很像sin(x)正弦函数那样的奇函数,于是正向日历策略的Gamma图形就会像右侧所示的,形似cos(x)余弦函数那样的偶函数。

图:正向日历策略的delta、gamma图形

3

期权的“隐波”

当然,期权和数学的关系里怎能少得了“隐波”这个指标……

期权的隐含波动率,一个类似于“股票市盈率”的变量,每个合约就像每个股票一样,都有着自己的“市盈率”(隐含波动率),然而,每个合约的隐含波动率之间绝不会毫无约束,否则就会出现套利机会,在高频交易者面前会被迅速抹平。

那么,不同期权的隐含波动率之间有什么数量关系彼此约束呢?我们至少可以总结四点:

第一,同一月份不同行权价的认购、认沽期权价格一般是单调的,行权价越高,认购期权价格越低,认沽期权价格则越高,如果某份期权的隐含波动率高的或者低的离谱,导致这个数量关系被违反了,那么“低买高卖”的套利机会便随之产生了。

第二,同一行权价的远月期权价格一般是高于近月期权价格,这和保险费的原理是一样的,对于同一个被保资产,买一份1年期的保险对比买一份3个月的保险,保险费一定是前者比较贵!如果近月期权的隐含波动率高的离谱,导致近月期权的价格高于了相同行权价的远月期权,那么“卖近买远”的操作也就可以一触即发。

第三,同一行权价、同一到期月份认购和认沽之间的价格也不会随心所欲,它们要大致地满足一个公式(Put-Call Parity),那就是:认购价格+行权价的贴现值=标的价格+认沽价格。如果认购或认沽期权其中一个的隐含波动率出现剧烈上升或下降,这个等式就会失去平衡,套利机会也会随之产生

第四,则是三角关系的约束,同一月份,三个不同行权价的认购(或认沽)期权的价格需要满足一个叫做凸性的不等式,比如,“中间行权价的期权价格*2倍”一定要小于“两侧行权价的期权价格之和”,如果这个不等式被违反了,则这三个合约就会变成套利者的“美食”!

……

在期权的世界里,无处不在的数学原理还有很多……,这些内在规律体现了数学的魅力,而这种魅力也让期权无愧于衍生品皇冠上的那颗明珠。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国