原标题:苏农银行业绩增速下滑,股价持续低迷!高管集体增持效果几何?

苏农银行2020年营业收入和归母净利润分别同比增长4.85%、4.71%,增速均为近四个年度最低。在股价长期不振的背景下,今年以来该行高管集体增持股份

《投资时报》研究员 赵新平

自2016年11月A股上市以来,江苏苏州农村商业银行股份有限公司(下称苏农银行,603323.SH)的股价表现并不理想,2017年5月触及22.28元高点后就一路向下,今年3月16日收盘价仅为4.98元。

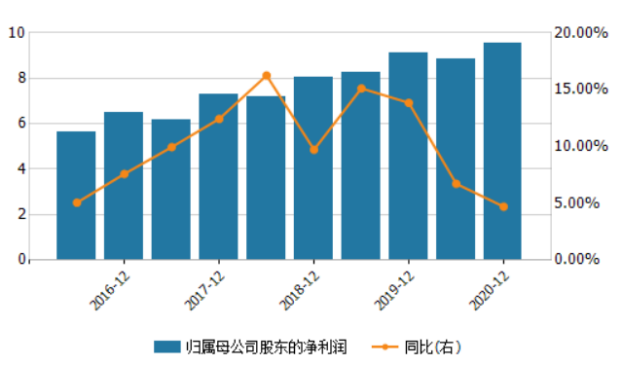

从2020年业绩快报来看,该行去年实现营业收入36.92亿元,同比增长4.85%;实现归属于上市公司股东的净利润9.56亿元,同比增长4.71%,但增速与往年相比明显下降,两个指标的增幅均为2017年以来最低。

在股价长期不振的背景下,苏农银行高管集体增持股份。今年2月18日,苏农银行公告称,9名高管及其他管理人员计划通过集中竞价交易方式增持公司股份,金额合计不低于460万元。而在此前,该行董事长已带头增持46.28万股,耗资218.7万元。

苏农银行上市以来股价走势(单位:元/股)

数据来源:Wind

高管集体增持股份

近期,在新任董事长的带动下,苏农银行其他高管也加入增持队伍。2月18日,苏农银行公告称,9名高管及其他管理人员计划通过集中竞价交易方式增持公司股份,金额合计不低于460万元。

这次拟增持的管理层,包括现任3名董事、高管以及6名其他管理人员,分别是总行副行长徐卫忠、总行副行长邱萍、执行董事(董事会秘书)陆颖栋、零售金融总部总监傅巍群、金融市场总部总监王亮、分行行长王寰、分行副行长沈建忠、苏州地区业务负责人姚怀来、苏州以外地区业务负责人袁秀娟。截至公告披露前,此次增持主体合计持有公司股份108.77万股,持股比例0.0603%。

在这批高管增持计划前,该行新任董事长徐晓军已率先进行过一次增持。1月24日晚间,徐晓军抛出增持预案,计划以自有资金增持该行股票不少于200万元。次日,徐晓军即通过二级市场增持200.54万元。截至2月8日,徐晓军完成增持,合计增持46.28万股,买入金额218.7万元,占其增持股份计划金额下限的109.35%。

对于市值管理问题,苏农银行对《投资时报》表示:“今年以来,基于对公司未来发展前景的信心和对公司长期投资价值的认同,本行董事长及部分董监高提出了增持股份的计划且积极付诸实施,在市场上引起了一定反响,并起到积极正面的引导作用,在一定程度上有助于未来本行股价回归合理估值区间。”

业绩增速下滑

根据业绩快报,2020年苏农银行实现营业收入36.92亿元,同比增长4.85%;归属于上市公司股东的净利润9.56亿元,同比增长4.71%。同往年相较,苏农银行业绩增速大幅下滑。2019年报显示,2019年苏农银行实现营业总收入35.21亿元,同比增长11.79%;实现归母净利润9.13亿元,同比增长13.84%,利润增速为4年以来最高。但仅仅一年,其利润增速就快速掉头向下。

值得注意的是,苏农银行2020年度实现营业利润10.12亿元,同比仅微增0.96%。根据其披露的拨备覆盖率情况,大概率是信用减值损失计提加大所致。业绩快报显示,该行2020年拨备覆盖率为301.8%,较年初上升52.48个百分点,上升幅度相对较大。去年前三季度,苏农银行实现营业收入28.02亿元,同比增长7.40%;实现归母净利润8.83亿元,同比增长6.72%,增幅均高于2020年相应指标。

另外,2020年前三季度苏农银行手续费及佣金净收入还表现为增长,同比增幅为13.47%,但是在当年第三季度,其手续费及佣金净收入同比下滑53.29%。

公允价值变动收益方面,该行2020年前三季度同比大幅下滑,主要原因是债券估值下降,但至少还是正数,前三季度末账面价值为12万元,但是第三季度则表现为损失4206万元。

从不良贷款和拨备覆盖率两个数据来看,苏农银行资产质量有所改善。不过根据该行2020年度三季报,不良风险仍需关注。去年9月末,该行可疑类贷款和损失类贷款较上年末分别增长了4738.1%和206.95%,意味着坏账风险及核销风险加大。

此外,该行还存在大股东股权质押相对过高的风险。Wind数据显示,截至3月9日,苏农银行大股东质押率达16.4%。

苏农银行对《投资时报》表示,其始终保持与质押比例较高股东沟通,并积极贯彻落实监管要求,截至2021年2月末,该行持股5%以上股东的股份质押占本行总股本的比例为10.26%,整体质押风险可控。

苏农银行归母净利润及增长率(单位:亿元)

数据来源:Wind

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国