投资研报

【券商荐股精选】机构投资者不太关注市场是否见底,而是去选择新赛道,瞄准三大主线这些票(名单)

【碳中和动态分析】全国碳市场交易中心落地上海,中材科技2020年风机叶片出货12.3GW,天顺风能携手华能新能源,未来5年300亿投建2GW风电项目>>

【新能源汽车每日动见】锂钴价格走势分化 锂资源接下来投资机会在哪?(附股)

【硬核研报】报复性反弹将至!万亿出境游市场即将重启,年服务210万人的绝对龙头将再次起飞,还要与中免合作切入免税赛道?

大幅下跌!游戏业“买量”巨头集体覆没,游戏板块还存在机会吗?

来源:21金融圈

01

重申:游戏业的调整不简单

3月15日“抱团股”再次领军大跌,但两市跌停数仅10只,而游戏板块就占了两席——三七互娱和完美世界,当天机构席位集体现身卖出榜,影响到游戏板块全面低迷。我们在此前文章《一个行业处于高景气,却遭遇疯狂抛售,暴跌40%后曙光在哪里?》就已经提示了游戏业正在深刻改变,最重要的原因是买量成本的快速上升,令市场对买量模式产生强烈质疑。

在上述文章中,我们提到了游戏板块后市的三个重要节点:

第一道坎:12月初发布的手游收入、买量报告。

第二道坎:明年1月的Q4业绩预告。

第三道坎:明年3月的年报。

如今正是第三道坎的时间节点。

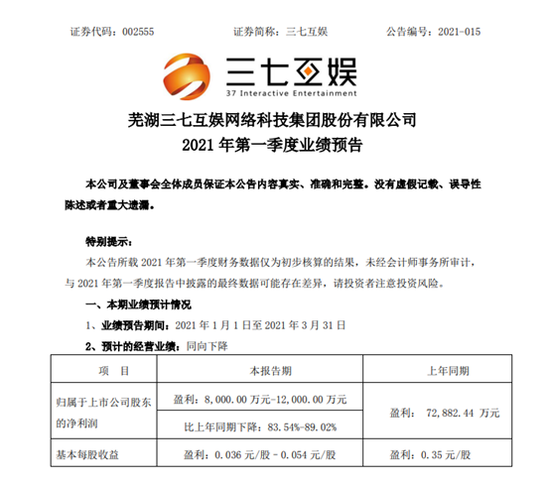

3月12日晚间,三七互娱发布业绩快报,公司2020年度实现净利润27.76亿元,同比增长31.28%。同时,公司披露2021年第一季度业绩预告,预计归属于上市公司股东的净利润同比下降83.54%至89.02%。

官方的解释是,2021年Q1处于新品推广初期买量投入加大,业绩大幅下滑,等待后续费用回收。

事实上,去年10月底开始市场就对买量成本的快速上升产生忧虑,如今三七互娱的业绩坐实了市场的担忧,引发了市场的抛售行为,并扩散到其他买量大户上。

02

买量模式天花板到了

【所谓“买量”,可以类比成“效果广告投放”,它的核心是“花更少的钱、买更多更高质量的用户”。】

在买量模式中,三七互娱长期被认为是佼佼者。三七互娱一度通过买量成为了腾讯网易之后,收入规模排在前列的游戏公司。也随着三七互娱的成功,买量成为了游戏发行的标配,甚至被认为是游戏公司的核心竞争力之一。

但是,在买量模式下,催生出了大量“换皮”的氪金游戏,最典型代表就是前段时间铺天盖地的“成龙大哥一刀999”“大噶好,我系渣渣辉”“我是周杰伦,我在魔法王座”……他们的主要题材就是传奇或奇迹。

但是这类游戏对普通玩家极其不友好,也造成游戏生命力很短,传奇类游戏生命周期一般只在6个月左右。而为了留住氪金玩家,公司需要去不断买量,开新服,网罗普通玩家给大佬虐。

然而这种模式难以打造新IP,不论游戏流水多么高,用户多么多,都很难成为IP,一旦不买量就销声匿迹。长期来看,以传奇为代表的“换皮“游戏由于受众有限,其用户量和ARPU值(每个用户平均收入)会接近天花板,越接近天花板,买量效率就会越低。

一旦游戏收入无法覆盖买量成本,那么游戏将走向终结。

03

买量成本还在上升

随着众多厂商尤其是头部厂商进入买量市场后,成本上行的压力和实际激活的效果也成为买量投入不得不面对的问题。

第一,买量发行在游戏宣传阶段需要投入大量的成本进行推广。

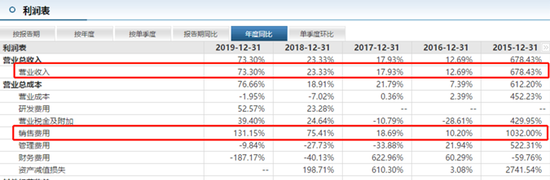

游戏公司的买量成本一般体现在利润表的销售费用上。查询三七互娱的利润表发现,自2018年开始,三七互娱的销售费用同比增速就大幅超过了营业收入增幅。2020年其销售费用继续攀升,Q3的销售费用为66.88亿,占当期营收的59.23%,位列行业首位。

三七互娱利润表

2021年一季度三七互娱预告了净利润大降近9成,官方的解释是新上线《荣耀大天使》、《绝世仙王》,以及全球发行的《Puzzles&Survival》等多款游戏,公司持续增大流量投放,使得第一季度销售费用大幅增加。

无独有偶,另一家游戏巨头完美世界于2020年同样发生了销售成本大幅增加的情况。完美世界利润表显示,2020年Q1、Q2、Q3均出现销售费用大幅增长的情况。

完美世界利润表

第二,买量成本受头部产品上线冲击大。

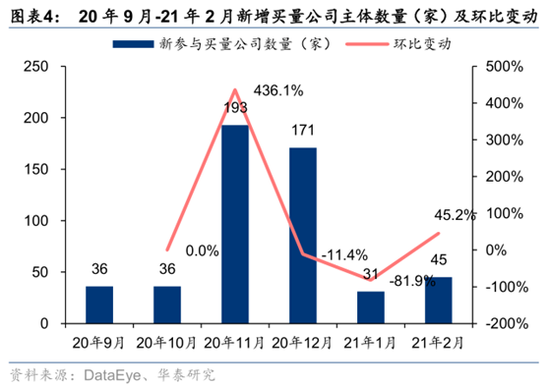

以腾讯广告平台为例,其角色卡牌以及仙侠RPG的激活成本变动相对平稳,区间集中在40-70元之间,传奇RPG整体呈现上升趋势。去年9月战争策略波动幅度较大,最高升至142元,主要是由于头部产品莉莉丝《万国觉醒》以及腾讯《鸿图之下》参与买量竞争推高市场成本。

买量市场头部效应显现,买量公司方面,网易、阿里游戏(灵犀互娱、爱九游)、腾讯等研运一体化的游戏厂商占据买量公司榜单。流量逐渐流向精品内容,加速游戏行业的洗牌趋势。

接下来,还有多款重磅新游上线,买量市场易涨难跌。

第三,广告投入产出比令人担忧。

据艾瑞咨询2019年-2020年数据,虽然买量广告在2019年9月后随着广告投放力度开始不断攀升,但是背后的激活设备数却未产生明显上涨趋势,而是基本保持在稳定范围内。7月8月的暑期周期性影响以及2月3月的春节性周期影响,激活设备数有所上升,但总体上没有上升迹象。因此关于如何减少无效曝光、无效点击导致的高成本低收益,也是买量模式的市场痛点之一。

04

游戏板块还存在机会吗?

我们的看法是,有机会。主要有三个看点:

1、整体游戏市场仍在高速增长。

2020年,我国游戏用户规模逾6.6亿人,中国游戏市场销售收入达2786.87亿元,同比增长20.71%,其中移动游戏市场规模2096.8亿元,同比增速32.6%。

2、游戏向精品化迈进

我们认为买量模式的失败是个必然结果,“滚服、换皮“只是在消耗玩家的金钱和情怀,无论短期能多么辉煌,但仍无异于饮鸩止渴。

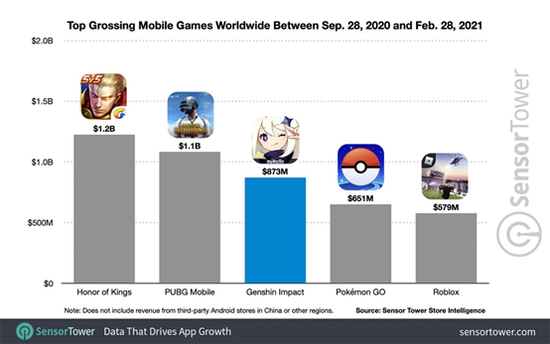

去年10月,米哈游重金打造的《原神》凭借优良的制作横扫国内外的游戏大奖,并且吸金能力直追腾讯。有数据显示,去年9月28日至今年2月28日《原神》已创造了 8.74 亿美元的收益(约 56.6 亿人民币),在所有手机游戏中排名第三,仅次于《王者荣耀》和《和平精英》。

《原神》的成功并未借助买量和渠道,基本全靠口碑打出了一个奇迹,也为国内游戏业创造了一个极好的成功蓝本。

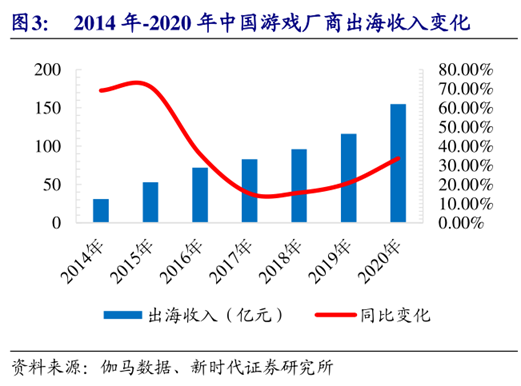

3、海外市场的蓝海

国内游戏水平已经赶上了世界一流水平。2019年仅有25款手游在海外市场的收入超过1亿美元,而2020年增加到了37款。

其中,最耀眼的还是《原神》,它不仅风靡国内游戏界,也登上了美、日市场App Store畅销榜前三。在前述的《原神》8.74亿美金的收益中,来自国内的收入仅占29%,日本约占28%,美国占18%,其他地区或国家约占25%。(数据来源:Sensor Tower)

05

小结

我们认为,买量模式的失败对于游戏业而言并不是什么坏事,恰恰相反,由于买量成本的提高,倒逼着游戏公司提升游戏的品质,甚至是广告的创意创新。

事实上,近年头部游戏公司都已加大了研发力度,自研游戏的整体水平有明显的提高。

另一方面,在经历多轮下跌后,游戏板块估值已处于历史低位。

根据Wind 数据,A 股主要上市游戏公司三七互娱、完美世界、吉比特按照3 月17日收盘价对应的PE(动态)分别为19、16、23倍,较2020Q3的40-55 倍已大幅回落,处于近年来的较低位置,存在估值修复的空间。

【参考资料来源:研究报告:伽马数据-游戏行业:2020~2021中国游戏企业研发竞争力报告;艾瑞咨询-游戏行业:中国云游戏平台价值研究案例报告;上海证券-传媒行业:2月国内手游市场环比增长12.24 等】

【免责声明:文章内容仅供参考,不构成投资建议】

【风险提示:股市有风险,入市需谨慎。】

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国