热点栏目

热点栏目投资研报

【券商荐股精选】洼地即将被市场发现,这一板块估值修复空间广阔,潜在涨幅47%(附股)

【碳中和动态分析】南方电网发布服务碳中和工作方案;三家上市公司中标碳中和大单

【新能源汽车每日动见】动力电池配套出现结构性变化!新车公示,磷酸铁锂独占纯电、换电车型,透露什么信号?关注背后成因和投资机会

【硬核研报】“碳中和”不可或缺的环节,环卫装备迎新一轮扩张期!新能源替代趋势下,手握280亿大单的环卫白马即将起飞

原标题:“纸茅”中顺洁柔距离纸业巨头还差几步?

图片来源:Pexels-Vlada Karpovich

图片来源:Pexels-Vlada Karpovich文|新眸消费组 西寅

编辑|栖木

上世纪90年代,中国用纸行业方兴未艾。千禧前一年,中顺洁柔前身中顺纸业有限公司成立,入场生活用纸领域。在不到20年里,中顺洁柔成长至所处行业前三,同名纸巾品牌洁柔家喻户晓。

今年2月26日,中顺洁柔发布了2020年业绩快报:全年营收创历史新高,达到78.50亿元,较上年的66.35亿增长18.31%。利润总额同样创新高,为10.90亿元,同比增长51.21%。

就生活用纸毛利率而言,中顺也一直能够拔得头筹。根据行业企业2019年年报,中顺洁柔生活用纸的毛利率为39.95%,同比增加5.39%。市占率高于中顺的恒安国际和维达集团毛利率只有27.7%和31.4%。

上市十年里,中顺洁柔实现营收从17.79亿元增长至78.50亿元,股价从2014年的低点到2020年的高点,涨幅最高达近十倍,企业成长速度令人乍舌,人称“纸茅”。

当然,中顺的野心不止如此。

2月初,中顺洁柔副总裁、董秘周启超在接受媒体采访时表示,到2025年,中顺洁柔可以成为中国生活用纸行业的绝对龙头;到2028年,其个人护理业务则可以进入行业前五。

接下来,新眸将从中顺洁柔所处的外部市场、内部品牌管理、企业成长空间等方面解析,中顺柔洁崛起的背后逻辑是什么?周启超这句谶言到底是营销噱头,还是确有实力?

01、头把交椅花落谁家?

按照完整的企业生命周期来推算,如果一家企业所处的行业赛道已经人满为患,市场规模快要接近天花板,那么任何一家企业成长空间或速度都是有限的,所幸生活用纸行业并非如此。

从外部宏观环境来看,生活用纸作为必需品,在居民生活消费水平逐步提升的带动下,市场需求已呈现相对稳健的发展态势。据公开数据显示,2019年,我国生活用纸市场规模约1305亿元,至2020年,市场规模扩大至1387亿元。假设单吨价格每年增长3%,则至2029年我国生活用纸市场规模可达2655亿元。

从国内外对比来看,虽然我国的生活用品市场规模不断扩大,但人均消费预计2020年到2022年也只是有望突破8千克,对比欧美发达国家人均几百千克。这就意味着,国内生活用纸的人均消费量仍有较大的提升空间。

从市场集中度来看,美国的日本用纸巾品牌产业集中度均在50%左右,2019年,我国由维达、恒安国际、中顺洁柔和金红叶四家头部企业组成的行业“第一梯队”,合计仅占国内生活用纸市场的29.7%,“大行业小企业”特征明显。

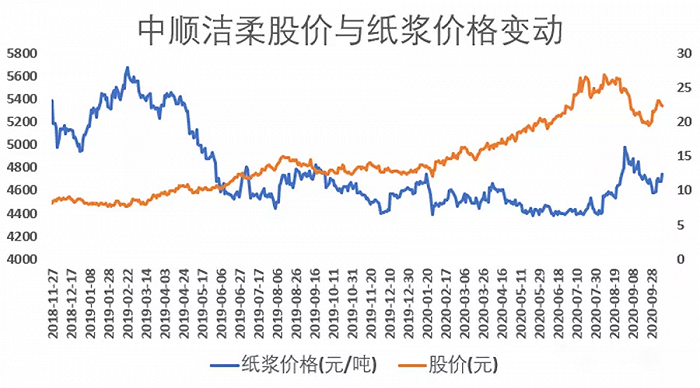

自2019年年初开始,中国生活用纸市场供大于求,导致纸浆供应价格大幅度回落,一度跌到历史最低位,到2019年六七月份到达低谷,并趋于稳定。最直观的影响是,上游原材料的价格回落,大大压缩了中下游行业的成本空间,使得生活用纸企业毛利率高企,纷纷上涨,中顺洁柔的毛利率也达到历史新高,一度逼近40%。

图:中顺洁柔股价与纸浆价格变动(资料来源:小北读财报公众号)

图:中顺洁柔股价与纸浆价格变动(资料来源:小北读财报公众号)低成本红利期持续到2020年8月份,纸浆价格大幅度回升,上游原材料公司加价意愿高涨,试图转移成本压力。但中顺公司在浆价处于低位时采购大量库存,到2020年三季度末,其存货已经达到了17.58亿元,同比增长78.30%。行业中小型公司缺乏足够的流动资金抓紧囤货,只能面临高额的纸浆成本。

纸浆原料价格的波动影响着所有中下游公司利润率,行业巨头天生拥有强势议价能力,无力负担成本和经营的小公司只能络绎退出赛道。

很明显,未来长期一段时间内,生活用纸行业毛利率一定会回落,此时却是龙头公司抢占市场更多蛋糕的绝佳时期,进一步提高我国生活用纸CR4集中度。所以只要提高足够多的市占率,即使利润率下跌,大公司营收也不会难看。

同时,如果公司产能不足,再利好的市场空间,那也是竞争对手的“独食”。

单单从数据上来分析,排名前三的龙头企业恒安国际、维达国际和中顺洁柔在2019年的年产量分别是145.5、125和75万吨。目前行业顶尖龙头的恒安国际的年产量接近中顺洁柔的两倍。中顺洁柔想要顶替现在的恒安国际成为行业“龙头”,摆在眼前最为迫切的,是增扩产能。

在新眸看来,中顺洁柔产能建设主要有以下三个维度:

一是湖南孝感30万吨产能建设,分三期完成,一期项目已于2019年5月投产,二期项目预计将于今年8月份完成,到时将新增10万吨生活用纸产能。

二是中顺公司今年拟在江苏宿迁建设40万吨/年生活用纸产量,共四期投入,实现每期年产增长10万吨,此次积极布局华东地区,可以进一步加强该地区的渠道拓展,提高在该区市场份额。

三是中顺在四川省达州市投资建设30万吨竹浆纸一体化项目,除了进一步增加产能,还可以减弱对上游原材料的依赖,降低受进口纸浆价格的影响程度。

所以,如果中顺公司能够在2025年前完成上述90万吨的新增年产量,在毛利润上拉开恒安国际近12个百分点,维达国际近8个百分点(与2019年持平)。按照中顺公司的年产新增速,恒安、维达国际到2025年之前,则同样需要建设新增年产量为90万吨的生产基地,才可抗衡中顺洁柔。

可现实是,恒安、维达国际并没有中顺洁柔在生活用纸产量增长上的野心。维达在阳江高新区建设50万吨高档生活用纸的现代化生产基地,只建成首期第一阶段,年产量为5万吨,今年3月投建的第二阶段完成后年产新增也只不过5万吨。

更不用提恒安国际,在广东生产基地筹备已久,今年终于有苗头打算投建年产24万吨高档生活用纸项目。但和90万吨的新增年产量还是相差较远。

如果中顺洁柔能在生活用纸领域一直保持这样的“狼子野心”,而恒安和维达继续“平平淡淡才是真”。那么周启超先生在2月份放下的豪言:中顺洁柔可以成为中国生活用纸行业的绝对龙头,并非是不可能的事。

02、专一中顺想有二心

事实上,纸巾并不是一门好做的生意。

作为生活必需品,纸巾行业入门技术门槛低,竞争格局激烈,同时产品品牌可替代性强,品牌依赖度难以建立,产品毛利率难以提升。

随着大环境下对环保的重视,行业监督也越来越严苛,“污染大户”造纸行业屡被诟病,外加上国家政策收紧,产能落后、污染严重的企业陆续被淘汰。

这些都是中国生活用纸企业面临的难题。

2019年维达国际纸巾营业收入为145.41亿元人民币,纸巾收入占总营收比例为82%;恒安国际营业收入为224.93亿元,纸巾产品收入占总营收比例为51.1%。中顺洁柔总营业收入为66.35亿元,其中生活用纸的营业收入为65.63亿元,占营业收入比重高达98.91%。其他业务营收不足2%。

行业标的恒安国际的产品矩阵横跨生活用纸、卫生巾、化妆品、母婴用品、洗漱用品、成人失禁产品等等,旗下的卫生巾品牌“space 7”“安尔乐”都已经稳占市场。

图:中顺、恒安、维达旗下产品(资料来源:公司官网,新时代证券研究所)

图:中顺、恒安、维达旗下产品(资料来源:公司官网,新时代证券研究所)中顺洁柔旗下只有洁柔、太阳、朵蕾蜜三大品牌。其中“洁柔”和“太阳”都隶属于生活用纸类产品,“朵蕾蜜”则属于个人护理类产品。

在其他龙头公司在其他赛道扬鞭驰骋时,中顺洁柔选择了一条看似“专情”的道路。

但实际上,中顺洁柔不是没有二心。

2018年开始,中顺推出“新棉初白”系列,寻求切入美妆、母婴市场。

2019年推出针对年轻女性的高端卫生巾品牌“朵蕾蜜”,同时以“太阳”为竹浆系列生活纸品牌,与“洁柔”双品牌发展。

疫情期间,中顺又推出了口罩产品、酒精消毒湿巾、消毒洗手液、漱口水等新品。

中顺近几年来在产品种类上一直蠢蠢欲动,不希望只聚焦于生活用纸上发力。其实归根到底,还是生活用纸类产品成本难以进一步压缩,毛利率过低的原因。

恒安国际除了“心相印”“品诺”等知名生活用纸品牌,旗下卫生巾产品还包括“七度空间”、“安尔乐”、“安乐”。

卫生巾产品成本低廉,被称为“卫生巾第一股”的百亚股份的“自由点”卫生巾,每片出厂价为0.44元,护舒宝的棉质日用款也低至0.45元/片,但卫生巾行业的平均毛利率却高达45%,像恒安国际这样的国产龙头公司,毛利率更是高达70%。

中顺洁柔乘浆价下跌之东风,才把生活用纸的毛利率拉高至40%左右,像恒安国际下“space 7”动辄高达70%的毛利率,难怪中顺眼红,卯了劲地推出“朵蕾蜜”卫生巾名牌。

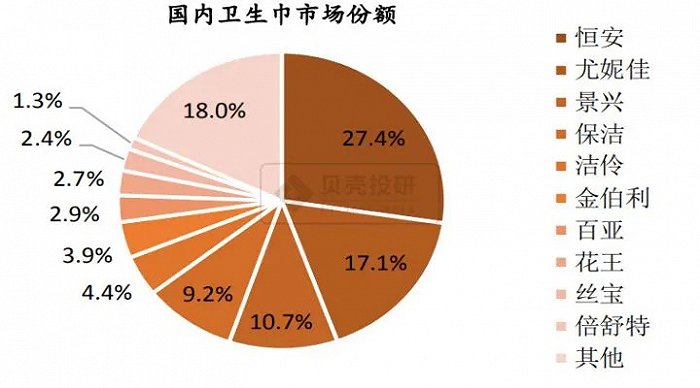

但是女性卫生用品本就竞争激烈,多年下来,市场发展已经趋于成熟,目标群体的消费也基本固定,该赛道中前三家企业恒安、尤妮佳、景兴的市占率高达55.2%,排名前十的品牌销售额占比82%。

行业集中度之高,中顺洁柔想要分得一杯羹,谈何容易。

图:国内卫生巾市场份额(资料来源:贝壳投研)

图:国内卫生巾市场份额(资料来源:贝壳投研)03、找准品牌特色价值

可口可乐的传奇总裁罗伯特 伍德鲁夫曾说过,“即使可口可乐全部工厂都被大火烧掉,给我三个月时间,我就能重建完整的可口可乐。”言下之意,其实是品牌的价值所在。

那么,中顺的品牌价值是什么?

对于现在的中顺来说,无论是新推出的面向中低端“太阳”用纸品牌或是将追求高生活品质的女性作为主打用户的“朵蕾蜜”卫生巾,是否还能套用中顺洁柔“高端生活,品味洁柔”的营销策略,依然是一个值得商榷的事。

而现实惨淡的销售数直接说明:不行!打不赢。

中顺在四川省达州市投资建设30万吨竹浆纸一体化项目,以“太阳”为竹浆系列生活纸品牌的原材料来源,似乎成为中顺的一条新路径。

我国生活用纸行业当前规模约为1,400亿人民币,估计其中70%仍为中端和低端。“太阳”作为一个新品牌,成本低(但仍有接近40%的毛利率),势必要以一个全新的身份切入中低端这块大蛋糕,用足够的成本优势抢占市场。

另外,在新眸看来,“太阳”除了在价格上能占据优势,但是导入期也不能一味地靠价格战打响名气,还应该找准独特的品牌价值。

竹浆纸是一种比木浆纸更健康环保的潮流产品,其原料竹子中的竹醌成分,是具有抗菌、抑菌的天然有益物质,非常适合女性使用,尤其是孕妇、女性生理期及婴幼儿使用。在2020年新冠疫情的蔓延下,人们对于杀菌消毒的意识也逐步加强。

用“杀菌抑菌,健康生活”的产品特色入局竞争激烈的赛道,无论是对“太阳”还是“朵蕾蜜”都是一个值得考虑的建议。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国