投资研报

【券商荐股精选】洼地即将被市场发现,这一板块估值修复空间广阔,潜在涨幅47%(附股)

【碳中和动态分析】南方电网发布服务碳中和工作方案;三家上市公司中标碳中和大单

【新能源汽车每日动见】动力电池配套出现结构性变化!新车公示,磷酸铁锂独占纯电、换电车型,透露什么信号?关注背后成因和投资机会

【硬核研报】“碳中和”不可或缺的环节,环卫装备迎新一轮扩张期!新能源替代趋势下,手握280亿大单的环卫白马即将起飞

“红利”不再,北汽蓝谷吞苦果

来源:英才杂志

作者|张延陶

阅读所需约7分钟

借壳上市以来,北汽蓝谷的股价始终没有再超过发行价。2020年迎来巨亏的昔日王者“原形毕露”,严重依赖政府订单与补贴毕竟无以为继。但从另一个角度看待,此次北汽蓝谷业绩亮红也未尝不是塞翁失马。

首亏竟是巨亏

A股第一家上市新能源车企,销售情况堪忧。

北汽蓝谷是北汽集团子公司北汽新能源的上市公司。早在10年前,北汽新能源就抢占了如今席卷全球的新能源纯电动车赛道。而在2015年中国新能源汽车市场爆发之时,北汽新能源也乘势而起,一时风头无两,成为纯电动车销量冠军。2018年,北汽新能源实现销售同比增长53%,并一跃成为国内第一家A股上市新能源车企。

然而,自2018年借壳上市后,北汽新能源的高光开始渐渐褪去。随着造车新势力的崛起以及政策退坡的力度不断加强,北汽新能源的动力愈发不足。

1月29日,北汽蓝谷发布公告显示,经公司财务部门初步测算,预计2020年度实现归属于上市公司股东的净利润亏损为60亿-65亿元;归属于上市公司股东的扣除非经常性损益的净利润亏损62亿-67亿元。

对于亏损,北汽蓝谷解释称:影响公司年度业绩预亏的主要原因为疫情等因素影响,公司产销量未达预期。然而将疫情归为主因,北汽蓝谷的说法似乎并不牢靠。

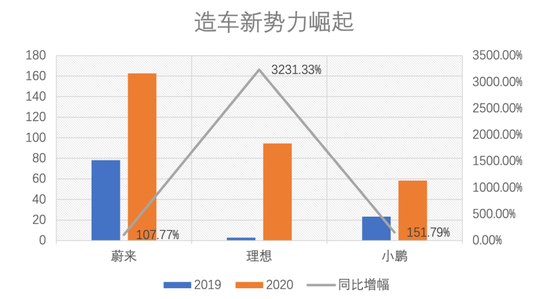

虽然2020年疫情来袭,但是2020年众多新能源车企可谓是逆势翻红。这其中尤其以造车新势力中的蔚来、理想、小鹏最为突出。

根据数据统计,2020年蔚来汽车、理想汽车、小鹏汽车分别实现163亿、95亿、58亿的营业收入,同比增长幅度分别达到107.77%、3231.33%、151.79%。再看利润方面,三家企业分别实现了18.73亿元、15.49亿元、2.69亿元的毛利,同比增幅高达256.34%、1549100%、148.29%。

除了造车新势力的亮眼表现外,特斯拉以及通用五菱宏光现象级车型的相继问世也同样给市场注入了强心剂。

根据数据显示,特斯拉的Model 3在2020年实现了138069辆的销量,同期,通用五菱宏光的Mini也实现了119255辆的销量。而在2020年纯电动乘用车销量排行榜中,北汽新能源的车型已然消失。在2020年中国新能源汽车厂商销量前十的榜单中,北汽新能源也同样缺席。

2020年,北汽新能源全年仅仅实现了25914辆的销量,同比下滑82.79%。连特斯拉Model 3单一车型的五分之一都不到。

见微知著,根据中汽协披露,2020年1-12月新能源汽车累计销量136.7万辆,同比增长10.9%。而在EV Probe发布的统计数据中,2020年,按动力类型分纯电动汽车销量同比增长26.2%,占比新能源汽车82.5%;按车型分乘用车销量同比增长29.8%,占比90.9%,较上一年提升将近5%。

2020年,在新能源汽车市场、纯电动车细分市场逆势向好的大环境下,北汽新能源走出了截然相反的表现。

北汽新能源全线失速

补贴下滑暴露短板,忽视B端市场酿苦果。

2018年,北汽蓝谷借壳上市。

在首份披露的年报中,北汽蓝谷2019年全年实现营业收入235.89亿元,同比增长30.39%;实现归母净利润9201万元,同比增长25.54%。

然而推敲之下,这份财报的“含金量”却惹人生疑。

根据北汽蓝谷预披露年报显示,2020年北汽蓝谷预计实现归属于上市公司股东的净利润亏损为60亿-65亿元;归属于上市公司股东的扣除非经常性损益的净利润亏损62亿-67亿元。

虽然这是北汽蓝谷上市以来的首次亏损。但是自2015年起,北汽蓝谷的扣非净利润却是全部为负。

究其原因,对于补贴过分依赖、自身造血能力不足是北汽新能源无法抵御市场波动的关键原因。根据北汽蓝谷的公告说明,相比2019年,2020年收到的政府补助大幅下降,对公司业绩影响约为9亿元。而2019年,北汽新能源收到的政府补贴高达10.41亿元;与此同时,北汽蓝谷的现金流状况也并不健康。自上市以来,北汽蓝谷的经营活动现金流量净额一直为负,截止至2020年第三季度,这一数字已经攀升到-72.27亿元。

离开补贴,北汽新能源靠卖车根本难以输血。

除此之外,北汽蓝谷的财报中另一个值得注意的地方在于主营业务的不清晰。根据财报显示,北汽蓝谷只有一半左右的营收来自于汽车销售,而其他业务营收占比之高居然与汽车销售不分伯仲。而对此,北汽蓝谷却并未披露。

财报中显露的种种问题,市场中当然可以找寻答案。为何北汽新能源会一年之内就从高位跌落。汽车销售不力是直接原因,但市场方向的偏离或许才是根本。

根据数据显示,2020年,我国新能源车的个人需求占比较2019年大幅提升,达到了将近80%的占比。由此可见,未来个人车主的购车需求才是支撑新能源汽车销售真正爆发增长的核心动力。

乘用车市场信息联席会秘书长崔东树表示,近两年国内很多网约车平台大量采购新车,让北汽新能源等依靠B端市场的车企尝到甜头,但对于C端市场的忽视,让其在B端市场遭受冲击后没有反击余地。

数据显示,2019年北汽新能源15.06万辆的销量中,约70%为对公销售,属于网约车、出租车以及政府用车,高于当年电动汽车市场对公上险量占整体市场销量54%的平均水平。这意味着,北汽新能源总销量中仅有30%卖给了个人车主。

截止发稿,2020年的相关数据并未得见,但疫情对于出行经济的冲击显而易见。根据国家信息中心发布的《中国共享经济发展报告(2021)》,共享出行领域交易规模出现显著下降,同比下降15.7%;与此同时,出行商业模式也迎来了更多的入局者。这都对北汽目前的汽车销售比例造成了不利的前景预期。

根据北汽新能源2021年2月份产销快报,当月北汽新能源产量为323辆,同比下降26.67%;当月北汽新能源销量为1012辆,同比增长1.00%。

1-2月北汽新能源累计产量为917辆,同比下降50.62%;1-2月北汽新能源累计销量为2084辆,同比下降30.72%。

前期跑得快,后期跌的猛。在中国新能源汽车高速发展的这几年,北汽新能源贡献了令人骄傲的高光时刻,也躬身演绎了补贴退坡后造车企业“裸泳”的尴尬。在汹涌报道与同业对比中,北汽新能源的问题显露无疑。但塞翁失马,焉知非福,问题明晰的北汽新能源能否重新振作,让我们拭目以待。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国