热点栏目

热点栏目投资研报

【券商荐股精选】洼地即将被市场发现,这一板块估值修复空间广阔,潜在涨幅47%(附股)

【碳中和动态分析】南方电网发布服务碳中和工作方案;三家上市公司中标碳中和大单

【新能源汽车每日动见】动力电池配套出现结构性变化!新车公示,磷酸铁锂独占纯电、换电车型,透露什么信号?关注背后成因和投资机会

【硬核研报】“碳中和”不可或缺的环节,环卫装备迎新一轮扩张期!新能源替代趋势下,手握280亿大单的环卫白马即将起飞

记者 | 陶知闲

编辑 | 陈菲遐

1

和隆基股份(601012.SH)、通威股份(600438.SH)合称光伏“三剑客”的阳光电源(300274.SZ),似乎成为市场争相“放弃”的对象。最近一个月,阳光电源股价已下跌44.84%,其市值已蒸发778亿元,目前市值957亿元。市场关注点也由此前冲击两千亿变成了重回千亿保卫战。

更重要的是,阳光电源所处的光伏行业经过2020年快速扩张之后,将进入内卷化。这种情况对于熟悉光伏行业历史的投资者而言并不陌生。施正荣、苗连生、李河君,这些曾经光伏首富沉浮背后,正是大幅扩张后内卷化所造成的结果。

一度备受追捧的阳光电源还有机会达到此前巅峰的估值吗?碳中和背景下,市场对于阳光电源的储能业务到底是何态度?

三剑客中的“短板”

2020年是阳光电源无限风光的一年。这家公司的股价从10.61元/股一路飙升至72元/股,此后在今年2月9日创下了122.18元/股的历史最高价,14个月涨幅超过1000%。通威股份和隆基股份的涨幅在阳光电源面前不值一提。

体量和基数是阳光电源受到资金追捧的原因之一。在大涨前,阳光电源市值约为140亿元左右,而隆基股份和通威股份均超过了500亿元。

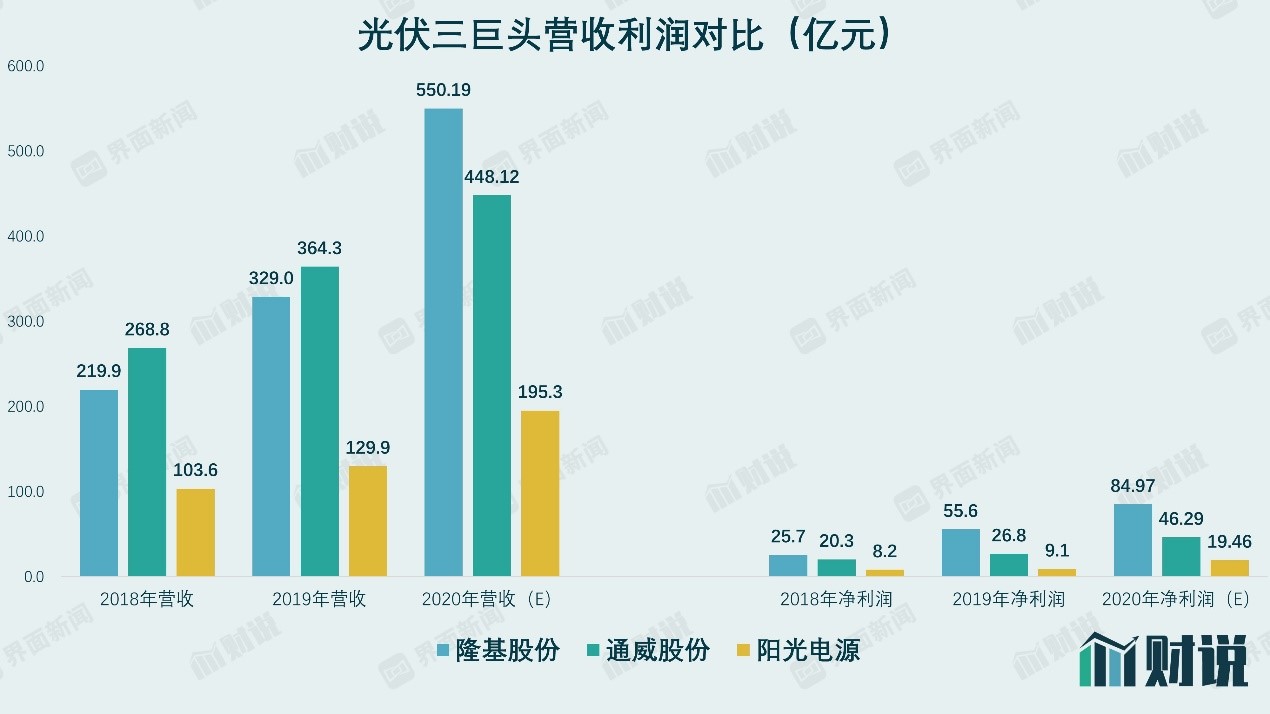

营收与利润方面,阳光电源也更“迷你”。2020年,根据预测隆基股份营收突破了550亿元,净利润接近85亿元。阳光电源营收尚未突破200亿元,净利润也仅为19.46亿元。

图片来源:WIND、界面新闻研究部

图片来源:WIND、界面新闻研究部因此,在涨幅远超另两家光伏企业的同时,阳光电源也成为了那家最“贵”的公司。在股价普遍下挫了超40%之后,阳光电源动态市盈率依然高达60倍,与此同时隆基股份和通威股份分别为35倍和31倍。

阳光电源营收体量略逊于前两家的主要原因是产品结构。与隆基股份和通威股份不同,阳光电源的产品更偏行业下游。

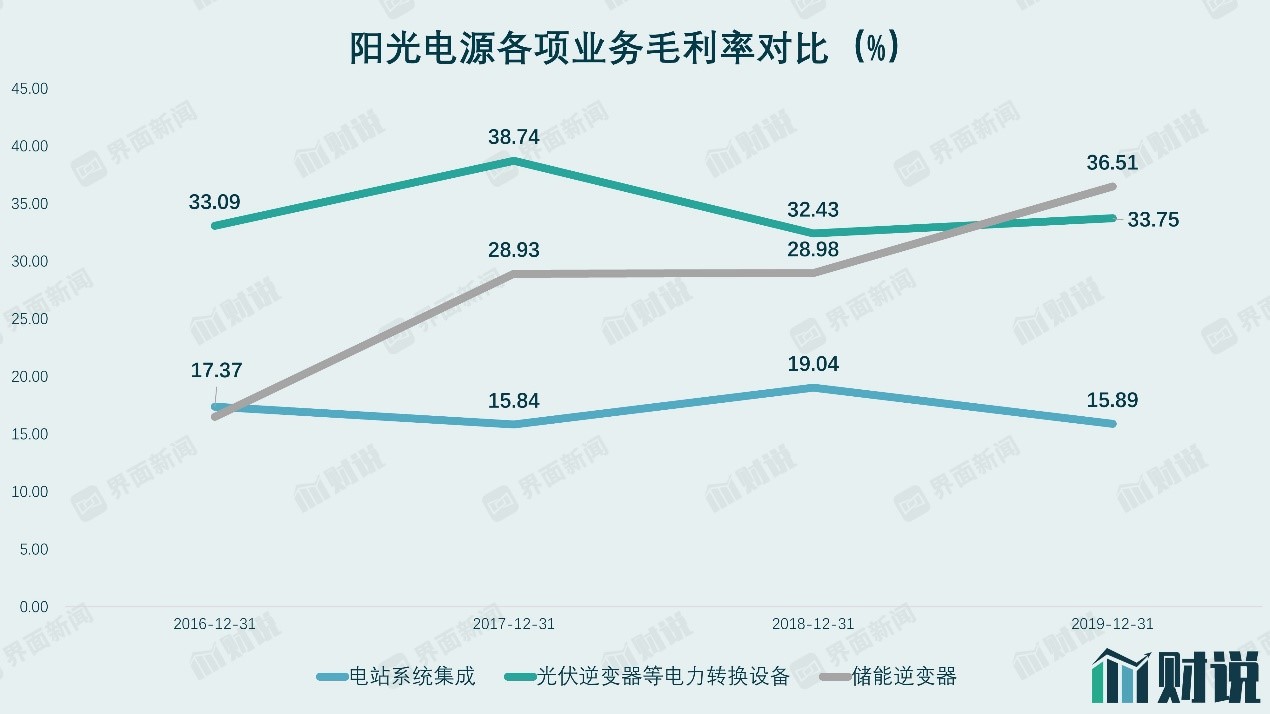

光伏产业链可分为上游硅片、中游光伏组件以及下游光伏发电应用。阳光电源主要产品包括光伏逆变器、电站业务、储能系统等,其中光伏逆变器承接了中游和下游的重要一环,其主要功能是将光伏太阳能板产生的可变直流电压转换为市电频率交流电。相比上游的硅片,这部分业务营收规模以及毛利率都更低。

在主营业务中,阳光电源的电站系统集成业务收入36.27亿元,占比52.24%;光伏逆变器等电力转换设备业务收入26.69亿元,占比38.45%。虽然电站系统集成业务营收占比更高,但其缺陷十分明显。

阳光电源的电站系统集成业务以EPC模式(公司受业主委托)为主,BT(政府利用非政府资金来进行基础非经营性设施建设项目)模式为辅。2020年上半年公司累计开发建设光伏、风力电站超12GW,其中平价项目累计规模超3.5GW,竞价项目累计超2.5GW,家庭光伏用户超15万。

由于政策、资金等方面原因,光伏EPC行业集中度较低。光伏电站项目投资金额大、周期短,既涉及到地面资源,又涉及到各类商业屋顶资源,此外在项目建设实施中存在诸多不确定因素,工程流动资金需求也较大,因此市场较为分散。目前光伏行业2018年EPC供应商前三名合计的市场份额仅为6%。不可否认,这一业务是个“苦力活”。也正是因为这样,阳光电源这一业务的毛利率常年保持15%左右,2020上半年年仅为7%,对利润的贡献十分有限。

图片来源:WIND、界面新闻研究部

图片来源:WIND、界面新闻研究部阳光电源的真正看点是公司另一业务:光伏逆变器。市场2020年以来追捧阳光电源的原因之一就是其光伏逆变器海外出货量高于市场预期。

阳光电源在逆变器行业中位列第二。2013年以来,随着国内光伏行业的崛起,阳光电源等企业迅速发展。受益于技术不断变革及成本逐年下滑,2016年起我国各逆变器企业实行以价换量策略,售价比国外低50%以上,性价比优势逐渐显现,市占率迅速提升。智新咨询数据显示,在全球逆变器CR10的企业中,国内企业市占率由2013年的12%提升至2019年的48%,其中阳光电源以13%的市占率位列全球逆变器市场份额第二,仅落后华为9个百分点。

相比电站系统,光伏逆变器的毛利率以及毛利贡献也逐年增长。数据显示,光伏逆变器业务的毛利率达到30%以上,2018年开始,其毛利贡献也开始超过电站业务。

图片来源:WIND、界面新闻研究部

图片来源:WIND、界面新闻研究部但是目前,国内逆变器市场竞争尤为激烈。曾经的逆变器巨头瑞士ABB退出太阳能逆变器业务,而施耐德则退出集中式光伏逆变器业务。2019年阳光电源全球出货量17.1GW,同比增长2.4%,其中国内出货量8.1GW,同比下跌31.9%。

阳光电源开始将目光转向海外市场。凭借国外业务的突破,阳光电源保证了逆变器业务增长。2019年公司国外出货量9GW,同比增长 87.5%,国外出货占比近年来首次超越国内。

储能业务市场认不认?

目前,碳中和是热议话题,但二级市场对阳光电源储能业务似乎还抱有怀疑态度。

首先是业务占比较低。截止2020年上半年,阳光电源储能业务实现营收2.5亿元,仅占同期营收比例的3.61%,对公司业绩影响较小。

其次,目前储能行业仍然处于萌芽期,技术、成本高、标准不完善等问题较为突出。从技术来看,目前行业仍处于研发阶段,整个技术突破仍存在诸多不确定性。而技术壁垒直接导致成本高企。据悉2020年储能的度电次成本在0.5元左右,按照目前储能系统度电成本,距离规模应用的0.3元至0.4元还有不小差距。此外,储能标准涉及设计、运输、安装等多个环节,目前储能行业标准体系缺失,使得相关产品标准化及安全性问题仍急需解决。

在诸多风险面前,储能业务对阳光电源来说,是个不小的挑战。

扩张产能带来的无限战争

在经历疯狂扩张的2020年后,光伏行业正面临“内卷”的题。据不完全统计,仅隆基股份、通威股份、晶澳科技(002459.SZ)、天合光能(688599.SH)等龙头光伏企业,2020年公布的扩产项目就多达40个,累计公布计划投资总额高达2147.76亿元。如果这些2020年规划的光伏产能都能够顺利投产,势必会带来一定程度上的产能过剩,价格战与行业洗牌在所难免。这种一拥而上的情形,在我国光伏产业发展史上曾多次上演。

阳光电源也在产能扩张之列。这家公司最新的计划是,公开发行4.37亿股,募集资金不超过41.56亿元,主要用于年产100GW新能源发点装备制造基地项目。

近几年,阳光电源一直在加速扩张产能。截至2020年9月,阳光电源固定资产和在建工程账面价值合计为32.07亿元,相较2015年的4.48亿元增长27.59亿元,涨幅超过6倍。大幅增长的固定资产主要源于公司电站项目及扩产逆变器项目。

产能大幅扩建带给阳光电源两个弊端:债务和折旧。此外公司存在大额应收大额应付的现象。

从债务来看,阳光电源资产负债率逐年提升,由2016年的49%上升至2020年三季度的61.84%,创出公司上市以来新高。此外公司有息负债显著提升,有息负债总额由此前的5.2亿元上升至如今的18.65亿元,增幅超过两倍,其中长期借款由3.21亿元上升近四倍至15.55亿元。

有息负债的提升带给阳光电源大量财务费用。2020年前三季度,公司财务费用高达1亿元,而2016年公司财务费用为-367万元。换而言之,此前公司财务较为健康,甚至可以给公司带来相关收益,然而如今却成为支出端,变成费用。

从折旧金额来看,高额固定资产及在建工程引发的费用,拖累着阳光电源利润。2020年上半年公司固定资产折旧金额就已经达到了1.21亿元,而2016年全年公司固定资产折旧为0.5亿元。

值得一提的是,阳光电源还有部分资产受限。公司截止2020年上半年合计共有44亿元受限资产,主要包括18.28亿元的固定资产(长期借款抵押)、7.04亿元的其他货币资金(银行承兑汇票及保证金等)等,占归母净资产的51.2%。

阳光电源最大的债务问题是高额应付账款。截至2020年9月底,公司应付票据及应付账款合计109.11亿元,应收票据及应收账款为66.17亿元,公司存在大额应收大额应付的现象。这其中主要原因是国内光伏行业存在补贴拖欠、项目金额大、付款周期长等特点,同时公司业务增长较快,导致其对下游客户应收账款较快增加并存在一定的回款风险,而对上游供应商存在大额拖欠应付账款的情况。

当然,阳光电源最令市场担心的还是其估值问题。公司5年估值中枢在24倍,其主要估值区间在16倍至33倍。公司预计2020年营业收入190亿元至200亿元,同比增长46%至54%;归属于上市公司股东净利润18.5亿元至20.5亿元,同比增长107%至130%。按业绩预告中值计算,目前公司对应市盈率为53倍,依然远高于5年合理估值区间上沿的42倍。

由此,阳光电源想要回到此前百倍市盈率的估值显然是有些难度的。而在EPC业务赚辛苦钱、光伏逆变器业务空间有限、储能业务尚不明朗的背景下,阳光电源似乎还要打一场千亿市值保卫战。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国