原标题:鸡苗价格飙升400%,“鸡周期”重新回来了?

图片来源:视觉中国

图片来源:视觉中国记者 | 袁颖琪

2020年,刚刚经历一轮超级鸡周期的白羽鸡养殖企业风光不再,净利润大幅下滑。种鸡养殖龙头益生股份(002458.SZ)和民和股份(002234.SZ)净利润下滑均超过95%。温氏股份(300498.SZ)也难逃打击,其肉鸡养殖业务亏损超过了10亿元。

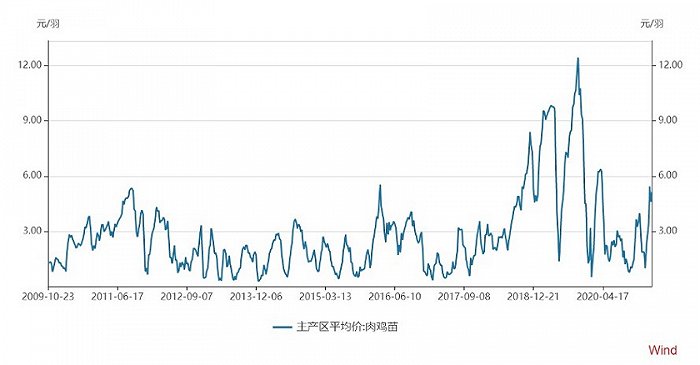

但今年春节期间鸡苗价格突然蹿升,白羽鸡养殖行业似乎要迎来曙光。根据Wind数据,主产区平均肉鸡苗的价格从2021年1月中旬的0.99元/羽,已经上升至3月中旬的5.12元/羽。这是否是新一轮鸡周期的拐点?结合估值,白羽鸡养殖行业个股是否有投资机会?

鸡周期再起?

白羽鸡的繁育以“曾祖代-祖代-父母代-商品代”杂交繁育为基础。春节期间由于屠宰企业放假,肉鸡养殖企业一般会控制鸡苗投放节凑,使肉鸡出栏时间跨过春节假期。因此,一般春节前养殖户补栏意愿不强,鸡苗价格会小幅下降。而春节后,养殖厂和屠宰场都恢复工作,养殖户补栏意愿增强,鸡苗价格会短期内呈上涨趋势。

但今年1月鸡苗价格上涨情况却稍有不同。

2017年到2021年,鸡苗价格1月到3月的涨幅分别为84%、63%、71%、296%和175%。2020年涨幅较大主要是因为受疫情影响物流不畅,肉鸡主产区肉鸡存栏量大幅下降,导致鸡苗价格上涨。显然,春节因素的确对于本轮鸡苗价格上涨起到一定作用。但本轮鸡苗价格上涨非常强劲,从1月中旬的最低价格0.99元/羽到最新价格5.12元/羽,涨幅达到417%,远高于历史平均涨幅。

除春节因素外,还有什么原因导致鸡苗价格大涨呢?

肉鸡从商品代鸡苗到出栏仅需6周,我国肉鸡规模化养殖程度仍然偏低,因此肉鸡养殖户会随着鸡肉价格行情退出或加入养殖大军,进而影响肉鸡和鸡苗的供给和需求。也就形成了鸡肉和鸡苗价格周期性波动,这就是所谓的“鸡周期”的本质。

过去十年,鸡苗价格波动大致形成三轮“鸡周期”,分别为2009年至2011年,2015年至2016年,以及2017年至2019年。每轮周期底部,鸡苗价格低于1元/羽,而周期高点约为6元/羽。2019年由于猪肉价格暴涨,“鸡猪替代”效应显著,因此形成一轮超级周期,鸡苗价格最高突破12元/羽。每轮鸡周期大致可持续两年。

图片来源:Wind

图片来源:Wind上一轮鸡周期在2019年末见顶。随后鸡苗价格骤降,自2020年10月以来,鸡苗价格开始缓慢攀升,到了今年3月已经上升到5.12元/羽,接近过去较小的两轮鸡周期的高点。过去,三轮鸡周期鸡苗价格稳定在3元/羽以上的时间均超过6个月。

似乎一轮新的“小周期”正在酝酿,而这轮周期能否成立的关键在于鸡苗价格能在高位运行多久。

“小周期”蓄势待发

要回答这一问题,从鸡苗供给和需求分析的角度可以看出一些端倪。

经过2020年一年的调整,白羽鸡供给顶峰已经过去。目前,白羽鸡育种环节主要被三家欧美企业所掌握。我国白羽鸡产业链是从引种环节开始。白羽肉鸡供给量主要由祖代鸡引种的数量决定。

白羽鸡供应传导链条较长整个周期约为58周-140周。祖代种鸡引种后成为后备祖代鸡,经过23周的培育期后开始产蛋,第64周后淘汰。祖代种鸡产的蛋经过3周孵化成为后备父母代种鸡,经过23周的培育期后开始产蛋,第64周后淘汰。父母代种鸡产的蛋经过3周孵化成为商品代鸡苗,再培育6周后即可出栏。

每套祖代鸡一生中约产45套父母代种鸡,每套父母代种鸡一生中约产商品代种蛋110只,因此每套祖代种鸡一生中可以产4950只商品代鸡苗。因此,从祖代鸡引种到商品代出栏最少需58周,扩繁系数约4950。也就是说,2020年的祖代鸡引种量直接影响目前市场上鸡苗的供给。大约到今年底,市场上白羽鸡供给将主要由2020年的祖代鸡引种决定。届时,白羽鸡供给将会出现明显下降。

2020年疫情导致国际航班数量大幅减少。目前空运是祖代种鸡引种的唯一方式,航班减少导致祖代种鸡引种难度增加。去年1-4月我国祖代种鸡引种量极少,同比跌幅超50%,2020年1-4月祖代种鸡引种量仅占去年全年总量的14%。目前鸡苗价格窜涨,也有去年同期祖代鸡引种量大幅下降的影响。2020年全年,我国祖代鸡引种104万套,相比2019年祖代鸡引种量的135万套,对应的商品代鸡同比下降21%。可见,从今年开始商品代鸡的供应将逐步下降。

另外,白羽鸡强制换羽也可以在一定程度上延长白羽鸡的繁殖周期,增加其经济价值。通常,在低迷行情中养殖户会通过强制换羽短期内减少供给,等待行情好转。而这一过程会延缓白羽鸡供给时间,但整体下降趋势不会改变。

从需求角度,白羽鸡今年有望迎来超预期表现。

首先,去年受到疫情影响,学校、企业团餐消费大幅下滑。而白羽鸡的主要消费渠道正是团餐。今年,随着疫情得到控制,学校开学及工厂复工,团餐消费有望出现强劲反弹,白羽肉鸡消费或许将迎来同比改善。

其次是鸡肉消费的长期发展。我国多家大型养殖企业已经宣布扩产能计划。益生股份2021年计划持续扩大白羽肉种鸡的规模。民和股份、温氏股份等也有扩产计划。截至2020年12月,双汇发展(000895.SZ)、圣农集团(002299.SZ)、仙坛股份(002746.SZ)、宏发食品、南洋食品、石羊集团、金锣集团、九翔农牧扩产的肉鸡养殖项目规模共计约9.6亿只,其中每家企业的规模均在1亿只以上。养殖企业的扩产计划虽然会增加鸡肉供给,对鸡肉价格上涨形成抑制,但对于鸡苗企业,却会加重鸡苗供需偏紧的状态,导致鸡苗价格高位运行,白羽鸡养殖行业将迎来景气度回升。

投资机会

现在正处于新一轮“鸡周期”的起点,但预计本轮鸡周期相比2019年幅度要小。2019年由于猪肉价格大幅上涨,出现鸡猪替代效应,因此毛鸡收购价创出了13.5元/斤的历史高点。但本轮猪肉价格仍处于下行通道,而且白羽鸡养殖企业大约经历了2020年半年左右的亏损时期,并没有完成行业深度出清。因此鸡肉价格预计不会出现太大涨幅。

其次,下游养殖企业还面临饲料上涨环境,利润空间将进一步被压缩。目前大宗商品价格上涨,而肉鸡养殖成本中,饲料支出占有相当比重。饲料主要由玉米、豆粕、油脂及各种营养添加剂组成,目前难以用其它原材料代替。预计今年饲料成本仍有上行压力。

基于上述判断,本轮鸡周期将更有利于上游鸡苗育种企业,而不是下游的肉鸡养殖企业。

益生股份是国内最大祖代白羽肉种鸡企业。2016年益生股份与法国哈伯德公司达成合作,成为了国内唯一一家拥有曾祖代白羽肉种鸡的企业。借助种源优势,益生股份站上了白羽鸡产业链顶端,是中国白羽肉鸡产业链的源头。其主营产品包括父母代鸡苗和商品代鸡苗。

2019年超级鸡周期让益生股份赚的盆满钵满,当年净利润21.79亿元,同比增长5倍。但2020年鸡苗价格出现下滑。其中父母代雏鸡价格下降64.97%,商品代雏鸡下降69.33%。益生股份2020年净利润缩水至9200万元,下半年甚至开始亏损。伴随着利润下滑,益生股份股价也从2019年11月的最高点下跌48%。目前,其市净率估值为3.2倍,接近历史低位。

根据益生股份年报披露,2021年其父母代鸡苗和商品代鸡苗的预计销量分别约为1000万套和5.4亿只。如果2021年商品代鸡苗的平均价格能达到4元/羽以上,商品代鸡苗每羽利润约达到0.5元以上,则益生股份2021年净利润至少为3亿元。

另一家以鸡苗为主要产品的企业是民和股份。与益生股份不同,民和股份主要产品为商品代鸡苗,产能稍小。相对来说,民和股份比益生股份在产业链中的位置更偏向中游。但一般来说,父母代鸡苗价格和商品代鸡苗价格会同向波动。2019年,民和股份净利润为16.1亿元,到了2020年则下降到7800万元。其市净率估值也相应下降到1.64倍,处于历史低位。

2019年,民和股份商品代鸡苗产量为3.27亿羽。如果鸡苗产量保持不变,2021年商品代鸡苗平均价格能保持在4元/羽以上,那么民和股份2021年净利润在1.6亿元以上。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国