来源:每日财报评论

原标题:长威科技拟上会:业务区域和客户高度集中,资产规模薄弱|IPO研究院

客户高度集中,业务区域盘踞福建省内,为何迟迟走不出去?

撰文/程意

出品/每日财报

3月5日,长威信息科技发展股份有限公司(简称“长威科技”)回复科创板三轮问询,问询主要关注公司业务披露、核心业务收入占比、募投项目、研发支出等共计5个问题。

据《每日财报》了解,长威科技并非首次闯关资本市场,早在2016年就提交过上市申请,但以失败告终。时隔4年,长威科技再次“卷土重来”,科创板IPO申请于2020年9月4日获得上交所申请,并将于3月22日上会。

虽然近些年,受益于数字经济转型、智慧社会演进,软件和信息技术服务产业发展迅猛,相关产业链上的企业也如鱼得水,业绩有大幅上涨。长威科技的经营业绩也呈现出稳步增长的趋势,但业务区域和客户过于集中,资产规模较可比企业仍较小,行业内的竞争力仍较为薄弱。

二度闯关IPO,扎根“智慧城市”

长威科技成立于2000年3月1日,原名为“福建长威信息科技发展有限公司”,于2014年1月28日变更为股份有限公司,是一家从事智慧城市建设的信息技术企业。

经过多次增资及股权转让,长威科技的股权结构如下:

招股书显示,林韶军直接持有长威科技2159.50万股股份,占比37.62%;此外,通过正德投资间接控制304万股股份,占比5.3%,通过有恒投资间接控制308.5万股股份,占比5.37%。综合来看,林韶军直接持有和间接控制长威科技股权48.28%。

此次科创板IPO,长威科技拟公开发行的股数不超过1914万股,拟募集资金2.81亿元,所募集资金将用于新一代智慧应急管理平台、智慧城市公共支撑能力平台、研发及测试中心升级建设。

据《每日财报》了解,长威科技早期是硬件平台系统集成商,在2002年承接了“兴业银行视频会议系统”项目,使得公司向系统集成领域迈出了重要的一步。2003年,又承接了“福建省政务信息网龙岩市横向接入网工程”,成为公司积极参与“数字福建”建设的起点,也为公司在政务行业系统集成领域开拓了新的市场。

从2017年起,长威科技通过承建各类数据类和智慧应用型项目,认识到数据对智慧城市建设的重要性,开发了基于核心技术的“数字操作平台”,并在此基础上开发了“智慧治理”“智慧应急”“政务民生”等系列智慧应用产品。

营收增速落跑,竞争能力薄弱

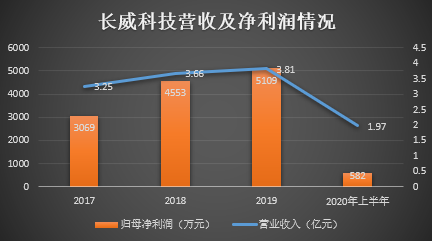

据招股书显示,2017年-2020年上半年,长威科技实现营业收入分别为3.25亿元、3.66亿元、3.81亿元、1.97亿元;同期归母净利润3069万元、4553万元、5109万元、582万元。

从历年的营收增速来看,长威科技营收增速有所回落,且营收规模现处于相对停滞的状态。此外,《每日财报》注意到,2018年和2019年,我国软件和信息技术服务业的收入增速分别为14.57%和13.8%,而长威科技同期的营收增速分别为12.62%和4.1%,低于行业均值。

不仅如此,长威科技的营收增速也未能跑赢福建省平均水平。2018年,福建省软件和信息技术服务业实现收入2890.05 亿元,同比增长 15.76%,长威科技落后不止三个百分点。

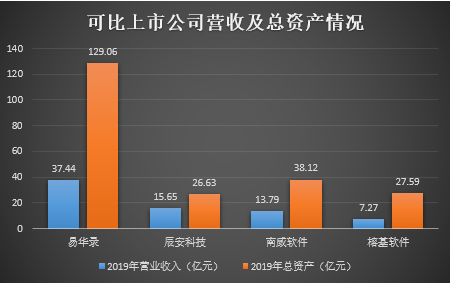

据招股书显示,2019年,易华录、辰安科技、南威软件、榕基软件等可比上市公司的营业收入分别为37.44亿元、15.65亿元、13.79亿元和7.27亿元,总资产分别为129.06亿元、26.63亿元、38.12亿元和27.59亿元。

而长威科技营收3.81亿元,总资产5.35亿元,与行业可比上市公司相比,公司的营收和资产规模都都远低于可比公司。可见长威科技虽已成立20年有余,但还不具备在市场上同对手竞争的优势。

但值得注意的是,此次长威科技冲击科创板,根据其与深创投和红土智为于2019年6月签署《增资协议》,股东按照17.21元/股的单价认购新增注册资本,预计市值不低于10亿元。

业务盘踞福建,客户高度集中

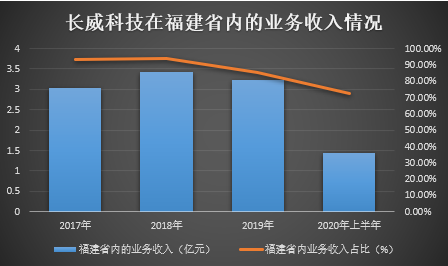

2017年-2020年上半年,长威科技来自福建省内的业务收入分别为3.03亿元、3.43亿元、3.24亿元和1.43亿元,在营业收入中的占比分别为93.22%、93.72%、85.08%和72.28%。从收入结构来看,福建是长威科技最主要的市场,也是最大收入来源,这或阻碍了长威科技经营业绩的发展。

对此,长威科技也表示,将在稳定福建省市场的基础上着重开拓省外市场,以分散业务区域集中的风险。并坦言若未能顺利拓展福建省外市场,将对公司的持续增长产生重大影响。

但《每日财报》注意到,长威科技曾在2016年就提出过上市申请,在当时的招股书中也提及公司要向福建省外拓展业务,但现已经时隔4年之久,公司的省外业务市场并未得到有效改善。

除了业务区域集中外,长威科技还面临客户集中风险。报告期内公司前五大客户的销售占比分别为 73.24%、62.90%、53.93%和 56.50%。虽然客户集中度自2017年以来有所下降,当时仍维持在较高的水平。

据《每日财报》了解,客户集中度有所下降的主要原因是公司承接兴业银行系统集成相关业务缩减,减弱了对大客户兴业银行的依赖度。但若公司承接大型智慧城市项目数量下降,又不能持续开拓其他客户,或对公司业务造成不利影响。

从目前来看,上述问题或成为长威科技此番科创板上市之路的“绊脚石”。如果这些问题不能得到有效的解决,即便是上市成功,公司未来的发展之路也会充满坎坷。对此《每日财报》将持续关注。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国