炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

土耳其加息200个基点、巴西加息75个基点、俄罗斯加息25个基点……3月18日、19日,短短两天,三国央行采取行动。除此以外,市场对印度、马来西亚、泰国等国加息的预期正在上升,新兴市场国家新一轮加息浪潮似乎山雨欲来。

通胀压力加大、防范资本外流、经济修复、汇率贬值……动机多种多样,而通胀与资本外流风险已成为这些国家央行共同关注的因素。有机构断言,全球加息周期已经启动,资源国率先行动之后,制造国也将跟进!

在此背景下,如何看待中国利率政策走向?

新兴市场国家加息潮起

进入3月以来,新兴市场国家掀起一轮加息潮——18日,土耳其和巴西在同一天宣布加息;次日,俄罗斯也宣布跟进。

土耳其

3月18日,土耳其央行将基准利率上调200个基点至19%,这是土耳其央行自2020年9月以来的第4次加息,主要目的是应对国内日益显著的通胀压力。

巴西

3月18日,巴西央行加息75个基点至2.75%,高于此前市场上50个基点的加息预期。

巴西央行还给出前瞻指引:“除非通胀预测或风险平衡出现重大变化,否则可能在5月的货币政策会议中再次加息相同幅度。”

俄罗斯

3月19日俄罗斯央行将基准利率上调25个基点至4.50%,并指出:“虽然经济正在复苏,但通胀风险却在增加,将开始恢复中性货币政策。”

在此情况下,市场猜测,4月份俄罗斯央行可能继续加息。

虽然加息动机不尽相同,但通胀及资本外流风险成为促使这些国家央行行动的共同因素。

“通胀是新兴市场国家启动加息潮的主要原因,以上国家均在进入2021年后面临较大的通胀压力,通胀水平持续超过央行阈值目标,这也是推动上述国家加息的主要原因。”浙商证券首席经济学家李超领衔的研究团队在最新发布的报告中称。

该报告提及,俄罗斯2月CPI同比增速达5.67%,为2016年以来最高水平;土耳其2月CPI同比15.61%,为2019年3季度以来最高水平;巴西2月广义消费者物价指数同比增速达5.2%,同样是2016年以来最高水平。

华创证券宏观首席分析师张瑜提示,当前土耳其、巴西、俄罗斯均面临通胀压力,同时,还存在汇率贬值的现象。

开源证券首席经济学家赵伟说,土耳其、巴西等新兴经济体虽然疫情形势严峻,但为抗击通胀、以及抑制资本外流等,“被迫”启动加息。

李超团队指出,部分新兴市场国家存在货币政策风险,恶性通胀和货币贬值预期容易互相叠加,“预防跨境资本流出,防止通胀与货币贬值的负反馈也是促使新兴市场国家逐渐启动加息潮的重要原因。”

制造国或跟进

为了应对通胀压力,同时防范资本外流等,市场预期未来将有更多经济体选择加息。

张瑜团队发布的报告提示,目前存在加息预期的经济体包括印度、韩国、马来西亚、泰国等。

李超团队提示,南非、尼日利亚、泰国等新兴市场国家同样有跟进加息的可能。

在此背景下,张瑜团队进一步指出,全球加息周期已启动!

该团队研究了上一轮全球金融危机后的经验,发现:非美经济体的加息周期启动时点距离本国降息时点间隔约1-2年;加息原因主要是经济修复、通胀高企,此外,由于危机后时代全球经济复苏,美债收益率显著上行,致使新兴市场资本存在外流压力,加息可对冲这一影响。

再看当下,经济修复、通胀预期升温、美债利率上行……一些似曾相识的情形陆续出现。

张瑜团队还发现,危机发生初期,通常先在发达经济体爆发,带来美英日欧等全球主要需求国率先降息;随着金融危机与经济衰退蔓延至全球,制造国(韩国、东盟国家等)与资源国(巴西、俄罗斯等)开始降息。经济修复期间,资源国通常率先出现通胀压力,进入加息周期;随后全球需求改善带来制造国经济回暖,进入加息周期;而发达经济体作为最终需求国,通常最后进入加息周期。

“目前来看,全球已进入到资源国为主的加息周期,巴西、俄罗斯均已启动加息;后续或将启动制造国的加息周期,市场预期韩国、泰国、印度等将于1-2年内加息;美欧等最终需求国的加息时点或还很远。”该团队称。

中国年内无加息压力

近期,市场对国内通胀的关注度也有所上升。不过,分析人士认为,目前物价上行压力主要是结构性的,总体风险不大,由此带来的加息压力尚有限。

李超团队称,我国年内无加息压力。该团队提示,当前新兴市场国家通胀压力主要有两方面,一是以粮食和原油为主的价格上行输入的通胀压力,二是消费品供需缺口导致的通胀压力。从第一个渠道看,由于我国的CPI结构,国际粮食价格对我国粮食项价格的传导被阻断。同时,国际原油价格上涨对通胀的影响一定程度上被“猪周期”下行对冲。从第二个渠道看,我国在中下游生产能力较强,供需缺口的存在使上游工业品价格仍有上涨动力,将在短期内推高PPI,但对CPI的传导不足。

此外,该团队称,我国货币政策主要关注CPI而非PPI。“根据我们预测,2021年CPI同比增长1.4%,全年高点为2.5%,都没有触及3%的阈值。”“虽然近期PPI连续大幅修复,且二季度有望达到5%的高点。但若PPI上行并没有带动CPI超预期上行的话,物价不会成为政府的主要关注点,我国央行也不会因此加息。”该团队认为。

光大证券固收首席分析师张旭也称,即使未来国内出现通胀压力,也将是结构性的,其根源是某些海外央行流动性供给过多及其所导致的大宗商品价格上行。

值得一提的是,人民银行行长易纲20日在中国发展高层论坛2021年会上表示,我国货币政策始终保持在正常区间,工具手段充足,利率水平适中,有较大的调控空间。今年1月,人民银行货币政策司司长孙国峰曾称,当前利率水平合适,存款准备金率水平不高。

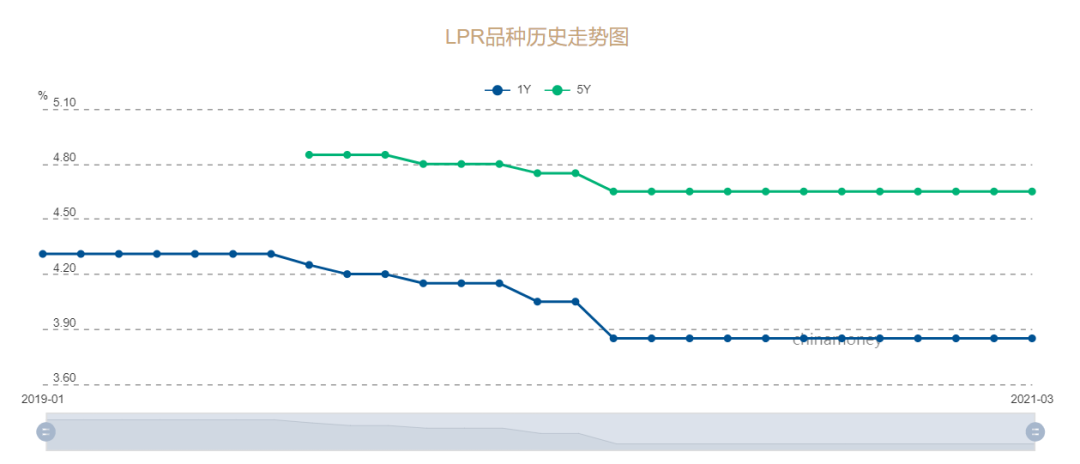

中国人民银行授权全国银行间同业拆借中心公布,2021年3月22日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。以上LPR在下一次发布LPR之前有效。至此LPR已连续11个月不变。

编辑:王朱莹

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国