原标题:超420亿元私有化方案出炉,海尔智家分红率将大幅提升

记者 | 张艺

期待已久的海尔智家(600690.SH)对海尔电器(01169.HK)私有化草案浮出水面。

在停牌两个交易日后,海尔智家公告,海尔智家将通过介绍方式在香港联交所主板上市。海尔智家拟向海尔电器计划股东发行H股和支付现金的方式作为私有化对价,计划股东可获得的理论总价值为429.79亿元-440.73亿元。

本次交易完成后,海尔智家将搭建出一个A+H+D(A股+H股+D股)的全球资本市场平台。海尔集团的家电业务也将以一个整体形象在资本市场呈现。

对投资者来说,这也是件利好之事。交易对海尔智家业绩提升显著,2019年归属于母公司股东的净利润将增加47.67%。同时,海尔智家未来三年的分红率将向美的集团(000333.SZ)、格力电器(000651.SZ)看齐,由过去的累计28.88%,提升至未来三年不低于40%。

海尔智家将于8月3日开市起复牌。

海尔将搭建全球化资本平台

根据海尔智家披露的草案,计划股东将获得海尔智家新发行的H股股份作为私有化对价,换股比例为1:1.60,同时,海尔电器将向计划股东以现金方式按照1.95港元/股支付现金付款。

协议安排生效后,海尔电器将成为海尔智家全资子公司(假设可交换债券处理方案EB转CB方案生效),并从香港联交所退市。

同时,海尔智家将通过介绍方式在香港联交所主板上市并挂牌交易,计划股东将成为海尔智家H股股东。

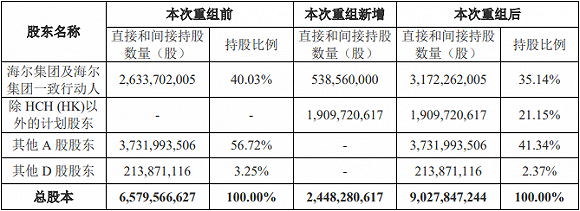

海尔电器已发行28.17亿股股份,海尔智家及其一致行动人直接或间接持有海尔电器16.45亿股股份,累计占海尔电器已发行股份的58.41%。因而,海尔电器需要注销的股份占比约41.59%。

若海尔电器私有化协议安排生效,公司预计将发行不超过28.57亿股H股股票。

根据百德能出具的H股估值报告,海尔智家H股价值的预估范围为16.45元/股-16.90元/股。计划股东在私有化方案下可获得的海尔智家H股股份及现金付款的理论总价值约为429.79亿元-440.73亿元。

加上海尔智家H股及现金付款,每股计划股份的理论总价值为31.51港元(约合人民币28.36元)。

以海尔电器最新收盘价26.85港元来计划,溢价约17.36%。

本次交易后,海尔智家将拥有A+H+D全球资本市场平台。

从股权结构来看,海尔集团直接及间接持有海尔智家不低于30%的股权,上市公司的控制权未发生变更。

海尔智家股权结构变化(如可交换债券持有人全部不行使换股权)

海尔智家和海尔电器为海尔集团旗下分别在A、H股的两个上市平台,海尔智家及其一致行动人是海尔电器的控股股东。

海尔智家主营业务为国内冰箱、空调等产品以及海外家电产业。

海尔电器主要业务包括洗衣机、热水器和净水器等产品,还包括以日日顺为品牌的大件物流服务业务。

就为何要私有化海尔电器,公告表示,目前海尔智家与海尔电器作为独立上市公司分别运营的方式存在一定的效率损失,影响了智慧家庭生态品牌战略的落地效果,限制了两家上市公司的长期发展。

管理运营方面,部分产品品类、品牌及渠道分散在两家上市公司,重大业务决策流程跨越两家上市公司,造成时间和管理层精力的浪费,且覆盖全品类的海外业务主要隶属于海尔智家。

经营范围,存在潜在的同业竞争、关联交易导致的业务发展制约。

资金利用和分红水平方面,当前股权架构限制了两家上市公司整体的资金管理效率,也限制了两家上市公司进行现金分红回报股东的能力。当前海尔智家海外员工也缺乏有效的股权激励平台。

“家电业务装入同一个上市平台后,同业竞争问题得到解决。同时可以压缩成本,提升内部经营决策效率。”家电行业分析师梁振鹏对界面新闻表示。

海尔智家也称,通过本次交易,第一,减少同业竞争及关联交易,提升管理协同与运营效率;第二,通过资金的统一管理、筹划,优化资金在海尔智家的配置,如改善海尔智家资产负债结构;第三,合理利用H股资本运作平台并解决海外员工激励问题;第四,提升公司对股东的回报能力和回报水平。

去年净利润可提升超40%

就资本市场而言,本次交易有利于海尔智家建立统一的资本市场形象,并使得投资者可专注于一家上市公司。

多位家电行业分析人士认为,私有化海尔电器后,海尔智家在A股市场上估值将得到显著提升。

从数据可见,此举确有丰厚业绩之效。

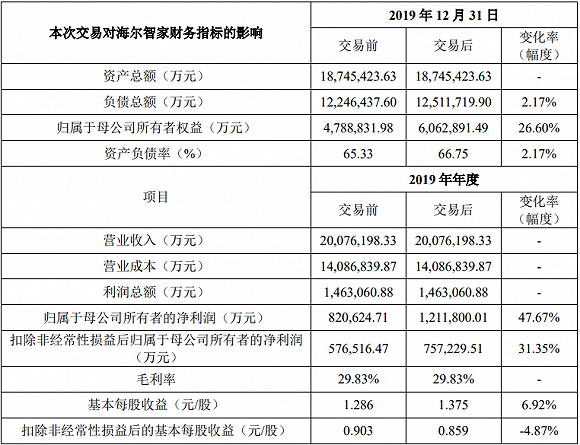

此前海尔电器已纳入海尔智家合并报表范围,因此,本次交易对海尔智家资产总额、营业收入、营业成本、利润总额、毛利率等无直接影响。

不过,交易对海尔智家的归属于母公司所有者的净利润提升显著,2019年海尔智家的归母净利润由82.06亿元,上升至121.18亿元,增加47.67%;扣除非经常性损益后归母净利润增幅为31.35%。

交易前后海尔智家主要财务数据比较

事实上,海尔智家今年急于让业绩有着一个较为平稳的表现。

今年一季度,在疫情的影响之下,白电行业整体下滑。海尔智家上半年营收下滑11.09%,归属于上市公司股东的净利润只实现了超10亿元,降幅超过50%。

与此同时,美的集团在营收和净利润下滑幅度均为超过20%,从而实现归属于上市公司股东的净利润为48.10亿元。

因此,若此次交易完成,今年海尔智家的业绩表现不至于太难看。

海尔智家也认为,随着未来海尔智家和海尔电器之间整合协同效应的释放,后续上市公司将具有更好的运营效率和发展前景。

合而为一后,业绩提升,海尔智家价值也将被重估。

海尔集团两个上市平台市值之和不及美的集团总市值的一半,也远不及家电业务单一的格力电器。

截至发稿日,海尔智家总市值1184亿元,海尔电器市值756亿港元(约合人民币683亿元)。与此同时,美的集团总市值超过5000亿元、格力电器总市值超过3400亿元。

“海尔智家远不足以代表海尔集团,导致资本市场上,海尔体系从市值到营业额到净利润明显不如美的。不利于海尔的整体品牌形象的提升。”梁振鹏认为,交易完成后,海尔价值将被重估。

同时,海尔智家计划提高分红率。本次交易完成后,公司于2021年度、2022年度、2023年度以现金方式分配的利润分别不少于公司当年实现的归属于上市公司股东的净利润的33%、36%、40%。

这也意味着,海尔将向美的、格力的分红率看齐。

过往数据显示,海尔智家上市以来共实施现金分红25次,分红率为28.88%。与此同时,美的集团和格力电器累计分红率分别为42.62%和39.90%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国