炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

一周机构去哪儿?华夏基金、博时基金等调研了这些个股(名单)

来源:证券时报网

原创 吴少龙

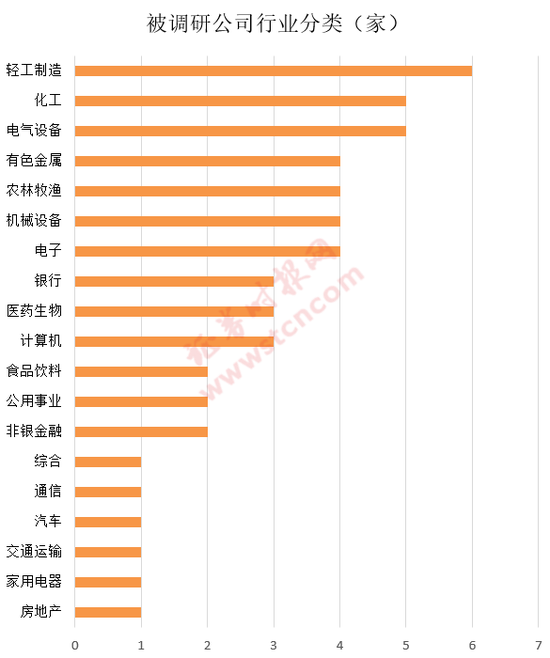

上周(7.27~7.31),A股迎来反弹,上证指数和深证成指分别上涨3.54%和5.43%。iFinD统计数据显示,当周两市共有53家上市公司披露调研报告。从行业分布来看,被调研公司集中在轻工制造、化工、电气设备等行业。

轻工制造行业成机构调研重点

▲▲▲

按行业分类看,上周被调研公司中,轻工制造行业被调研的公司数量位居首位,共有6家,化工和电气设备两大行业被调研企业数量并列排名第二,均有5家公司获机构调研。

近日,国盛证券发布轻工制造行业2020年中期策略报告,报告指出,新兴消费品顺应升级趋势而生,疫情进一步催化全球需求。顺应消费升级趋势,美欧传统行业孕育而生新兴品种。继过去功能沙发在美欧的普及,记忆棉床垫、智能电动床、升降桌、电踏车等均在海外市场快速增长。疫情导致大众居家时间增加,进一步增强居住和家居产品改善型需求,对新消费产品增长形成催化。新消费产品所在行业快速增长,龙头企业有望乘东风“扶摇直上”。

化工行业方面,受油价回升影响,石化上游大宗品价格出现回升,但近期全球疫情再度升级或将对需求端造成新一轮影响,价格中枢与去年同期相比下滑概率仍然较大。具体来看,上周化工品涨幅居前的有:天然气现货(11.07%)、丁二烯(9.09%)、DMF(7.20%)、正丙醇(6.80%)、软泡聚醚(4.88%)。跌幅居前的有:液氯(-12.69%)、VC(-11.11%)、丙酮(-10.21%)、泛酸钙(-8.60%)、环氧乙烷(-7.89%)。上海证券表示,随着国内产品技术持续提升,进口替代品种逐步增加,替代领域也从中低端向中高端进行扩散。我国生产成本低、下游市场容量大的优势使得包括面板、晶圆制造在内的多个高端领域出现了产能向国内转移的趋势,国内配套能力持续提升,优质龙头企业不断涌现。随着美国对华科技领域限制加强,关键材料国产替代将更为重要,国家在政策、资金方面的支持将加速替代龙头的业务发展。

电气设备行业方面,6月全球新能源乘用车销量进一步上升,海外环比改善明显,欧美地区环比大幅增长,中国销量持续上升。兴业证券表示,2020年以来,欧洲新能源汽车销量领涨全球,表明车企对欧洲碳排放法规严阵以待,同时体现需求释放信号。2020年是欧洲新能源汽车的大年,持续看多欧洲放量,推荐特斯拉产业链-宁德时代产业链,推荐各环节龙头企业。

这些上市公司最受关注

▲▲▲

iFinD数据显示,个股方面,海大集团累计接待机构达131家,位居首位;通富微电、安靠智电分累计接待84家、64家机构,分别排名第二、第三位。

在海大集团调研会上,相关负责人介绍水产业务的最新情况,今年生鱼价格稳中逐步有升,公司生鱼饲料同比有超20%的增长;加州鲈鱼饲料同比增长超40%;海鲈鱼也保持有15%的增长;其他小品种的特种料,如黄颡鱼料、蛙料等,同比增长表现良好。

前述负责人还介绍了洪水对公司业务的影响,其指出,今年5月~6月洪水主要集中在四川、云南、贵州等省份,对公司水产饲料影响甚微;6月底~7月洪峰主要在华中地区,湖北、湖南、安徽、江西等省份,这些区域公司主要以颗粒料为主。整体来说,洪水可能会导致全年水产颗粒料销量不达预期,增量有压力会力保同比持平,但对高毛利的特种料无影响。

从具体调研机构来看,私募淡水泉调研了海大集团,敦和资管调研了爱康科技,景林资管调研了山东高速、海大集团,兴聚投资调研了爱康科技。

公募基金方面,博时基金调研了海大集团、思源电气,华夏基金调研了美的集团、海大集团、通富微电等,嘉实基金调研了英维克、美的集团、安集科技等,南方基金调研了爱康科技、思源电气、海大集团等,易方达基金调研了光云科技、安集科技、周大生等,招商基金调研了英维克、光云科技、海大集团等。

海外机构方面,毕盛资产、富达基金均调研了海大集团,富兰克林华美调研了安靠智电,韩国投资调研了爱康科技,新加坡政府投资公司调研了上海银行。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国