热点栏目

热点栏目本文来自 微信号“致我们深爱的债券市场”,作者:杨为敩。

摘要

1、 美元指数的下跌并不是黄金价格上涨的充分解释,这一轮金价上升的启动时点远早于美元指数启动下跌的时点;

2、在2020年5月之前,美元及黄金同涨这一罕见现象已经维持了近两年时间,美元与黄金的估值逻辑都与过往存在差异:

1)黄金价格一般是顺风险周期的,其通常反映的是通胀预期,但推动黄金价格这一轮上涨的应该是其避险属性;

2)相对增长理论也无法解释美元之前的上涨,2018年之后美元的升值同样反映着其避险属性。

3、在美元及黄金双双上涨的期间,资金其实在极力避险。全球性的贸易摩擦和卫生事件先后成为了全球经济及格局影响重大的外生变量,环境的不确定性远比过往更高。

4、美元指数近期的下跌原因是美国经济的大幅缩水,这似乎看起来美元指数又再次切换到原先的运行逻辑之中,但其实可能意味着美元这一货币的避险功能也在大幅减弱。

5、无论美元指数的定价逻辑是否切换,全球的避险交易似乎都难以终止:

1)发生变化的并不是风险本身,只是美元这一资产的避险属性的多寡而已;

2)于是,与通常的解释不同的是:后续一旦美元下跌,反而意味着美元信用的下降和更大的风险。

6、在这种全球risk-off的情绪下,黄金的价格会继续上涨,中国收益率上升的过程也很难一蹴而就。

7、利率债继续小幅上涨的空间仍然存在:

1)前期利率债的反弹仅仅修复了股市对债市虹吸效应,而海外资金情绪及广义基金的配置力量对利率债的阶段性利好尚未在收益率上充分反映;

2)建议交易盘不必恐慌性抛售,配置盘可以分批卖出。

正文

1、 漫长的避险:新高的黄金价格和异动的美元指数

美元指数的下跌并不是黄金价格上涨的充分解释,这一轮金价上升的启动时点远早于美元指数启动下跌的时点。黄金价格这一轮上涨其实早在2018年8月起就开启了,但在此后将近两年的时间里,美元指数却一直持续向上,直到2020年5月之后美元指数才出现相对明显的回落。这就意味着:至少2020年5月之前,美元对黄金涨价的推动力是极弱的。

这个罕见的组合背后是资金相对强烈的避险意愿,美元与黄金的估值逻辑都与过往存在差异。

1)黄金通常反映的是通胀预期,但推动黄金价格这一轮上涨的应该是其避险属性。除了美元对黄金的重定价作用之外,另外的一个推动二者相关的机制是:黄金和美元分别是顺风险周期和逆风险周期的,譬如:在资金risk-on的阶段里,美元会失去其避险属性,而黄金会增加其抗通胀的功能。但在2018年之后,黄金在一个风险偏好下降的状态下持续逆势上涨,唯一的解释是黄金的罕见的避险功能被激发了出来。

2)美元同样如此,额外的风险预期可能同样在2018年之后推升着美元。美元的定价法则一般是相对增长理论,意即在美国经济增长高于全球时,美元指数会上涨,而在美国经济增长低于全球时,美元指数则会下跌。而在2018-2019年,美国经济增长其实是比全球增长偏慢的,但在此间,本应下跌的美元指数却逆势上行。

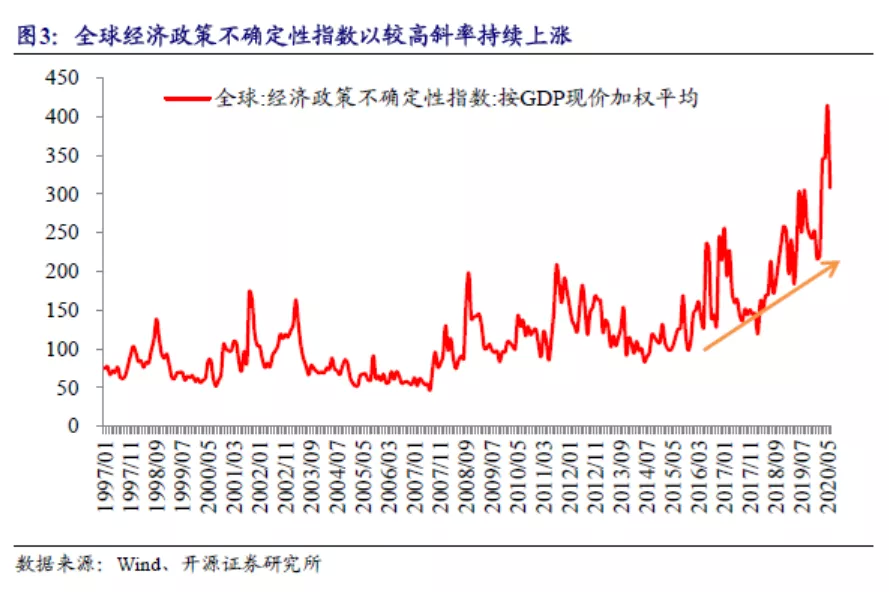

美元及黄金双双上涨的现象其实说明了资金在极力避险,其背后是远比过往更高的不确定性。2018年至今,全球性的贸易摩擦和卫生事件先后成为了全球经济及格局影响重大的外生变量,在这些外生变量所带来的持续性的风险面前,全球的经济政策不确定性指数在以一个比以往更高的斜率持续上涨,全球资产的风险溢价也在同时逐步抬升。

当前的一个悬念是:美国经济增长的大幅下跌会不会导致美元的避险属性被削弱,使得美元的定价逻辑再次切换到传统的相对增长理论中来。美元的避险属性如果因美国经济的大幅下探而变弱的话,美元的下跌很可能会持续。譬如:5月以来的美元指数的下跌更多反映了美国经济增长相对全球增长的劣势在加剧,这说明美元指数的运行似乎在向传统逻辑靠拢。

但无论美元指数的定价逻辑是否切换,全球的避险交易似乎都难以终止:

1)黄金的价格可能会持续上涨。在全球的不确定性仍然持续的环境下,无论美元指数的运行是否回到旧有逻辑,发生变化的并不是风险本身,而是美元这一资产的避险属性的多寡。对于黄金来说,其避险属性仍然会把价格继续推高,此外,若是美元随避险功能的下降而走弱的话,黄金价格的上涨还会因美元的贬值而加速。

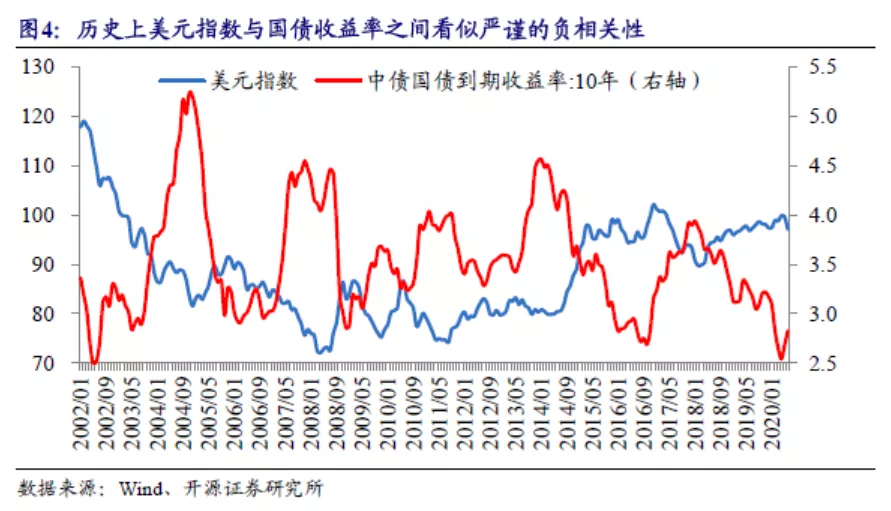

2)在这种全球资金的避险情绪下,中国收益率上升的过程很难一蹴而就。历史上美元指数与国债收益率之间看似严谨的负相关性,其实在一个相对常态的情况下形成的。无论后续美元是否继续贬值,在难以改变的全球资金避险趋势下,中国收益率未必会非常顺畅地上涨。即使美元指数持续下跌,其背后也是美元本身避险功能的变弱和更强的风险隐患。

利率债可能仍然处于牛熊之间。固然当前种种迹象已经意味着利率债牛市过程的结束,但在外围风险偏好很弱的状态下,收益率上行的过程也同样会一步三摇。前期利率债的反弹仅仅修复了股市对债市虹吸效应,而海外资金情绪及广义基金的配置力量对利率债的阶段性利好尚未在收益率上充分反映。利率债继续小幅上涨的空间仍然存在,建议交易盘不必恐慌性抛售,配置盘可以分批卖出。(编辑:mz)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国