热点栏目

热点栏目来源:金十数据

现货黄金上周涨势惊人,三次上触1980关口,可惜始终未能站稳。周一高开后,黄金再次触及该水平。上周五现货黄金主要在1950-1980区间震荡,欧盘时段最高涨至1982.72美元/盎司,续刷历史高位。但美盘时段金价大幅回调,一度较日高跌逾20美元,后逐渐企稳,收于1970美元上方。现货白银上周五整体走高,最高涨超3%,重回24美元上方。

油市方面,美、布两油摆脱了周四的颓势,在周五逐步回升。其中,WTI原油期货开盘涨逾1%,迅速收复40美元大关,但尾盘回吐了部分涨幅。布伦特原油走势与美油相似,虽盘中行情略有反复,但依然收于43美元上方,尾盘走势趋于稳定。

汇市方面,美指开局不利,周五亚盘早盘时段进一步下挫,但在美盘前短线拉升,重回93关口上方。受美指反弹及欧元区经济数据低迷的双重影响,欧元兑美元汇率周五持续走低,最高跌0.5%;英镑日内也多次短线大挫。

【本周大事一览】

①大小非农重磅来袭,美国经济难逃厄运?

万众期待的非农周再度来袭:周三将公布美国7月ADP就业人数,周五将公布7月美国季调后非农就业人口和7月失业率,这一系列重磅数据势将带来较大行情波动。

由于本月美国疫情明显反弹,且上周刚刚公布了相当糟糕的美国二季度GDP数据,市场对本周的大小非农数据相对悲观。其中,市场预期7月新增非农就业人口为165万,较前值480万大幅回落;市场预计7月ADP就业人数录得新增150万,前值为新增236.9万。不过外界对美国7月失业率的预期仍较为乐观,市场预期为10.5%,较前值11.1%小幅下滑。

富国证券指出,美国劳动力市场在过去几个月中失去了增长动能,非农就业人数呈现历史性波动,反映了本次衰退的性质不同寻常。与典型的周期性衰退相比,本次危机更多是外源性事件,非常难以预测。就算是理论上时效性最强的初请失业金数据也只能反映了空前波动的劳动力市场中的部分情况。

有鉴于此,虽然7月初请失业金人数没有大幅反弹,但仅仅是表明疫情期间的部分失业人员重新获得工作。事实上,有许多迹象表明,美国劳动力市场仍处在最糟糕的时期。

考虑到统计上的缺陷,复苏停滞的问题可能不会完全反映在7月就业报告中,但如果经济活动延续以当前的低迷趋势,肯定会给未来几个月的就业报告带来更大压力。

②两大央行公布利率决议

本周二,澳洲联储将公布最新利率决议及3年期国债收益率目标,外界预期澳联储将按兵不动,将利率维持和收益率目标均维持在0.25%。周四,英国央行将公布最新利率决议及央行资产购买总规模,外界预期该行将按兵不动,利率和资产购买规模分别维持在0.1%和7450亿英镑。

由于澳大利亚经济没有出现更多衰退迹象,外界普遍认为本次澳洲联储利率决议在政策声明、各项工具的使用方面都不会作出改动,预计对市场影响有限。至于英国央行,分析人士十分关注行长贝利会否在新闻发布会上传递有关实施负利率的信号。

三菱日联分析师表示,预计英国央行政策声明中会对经济前景保持谨慎态度。但需要注意的是,因英国政府的“工作保留计划”在10月31日到期之后,英国面临可能出现第二波疫情以及失业率上升的风险,央行任何有关负利率的暗示都会让英镑急剧下挫。该行在报告中指出:

在我们看来,英国央行可能会在今年晚些时候加大宽松力度或者实施负利率,可能在11月扩大刺激措施,这将给未来英镑的走势带来压力。

【热本品种展望】

贵金属:多头疯狂砍仓,黄金、白银面临反转?

周一现货黄金再度跳空高开,最高涨至1984.08美元/盎司,COMEX期金涨幅也一度扩大至逾1%。

世界黄金协会公布的最新报告显示,疫情持续蔓延给投资者的资产配置带来结构性变化,黄金在基本面上存在较长期的强劲支撑。随着美元汇率创下近10年的最大月度跌幅,美元的全球储备货币地位遭受严峻考验,这将进一步增强黄金的人气。

事实上,现货黄金从上周开始就无比接近2000美元大关,但始终难以对1980关口形成有效突破。本周,大小非农重磅来袭,或许能为金价上破2000美元提供关键助力。

目前市场分析人士基本预期7月新增非农就业人口将较前值大幅回落,但失业率会小幅下降。CMC Markets UK首席市场分析师Michael Hewson分析称,投资者对所谓的V型复苏有很大保留,黄金正在从中受益。从短期来讲,突破2000美元的可能性并不小,但问题是如何将金价维持在较高水平。

然而,在期盼破局之际,多头也别盲目乐观:因为市场已出现许多不利信号。

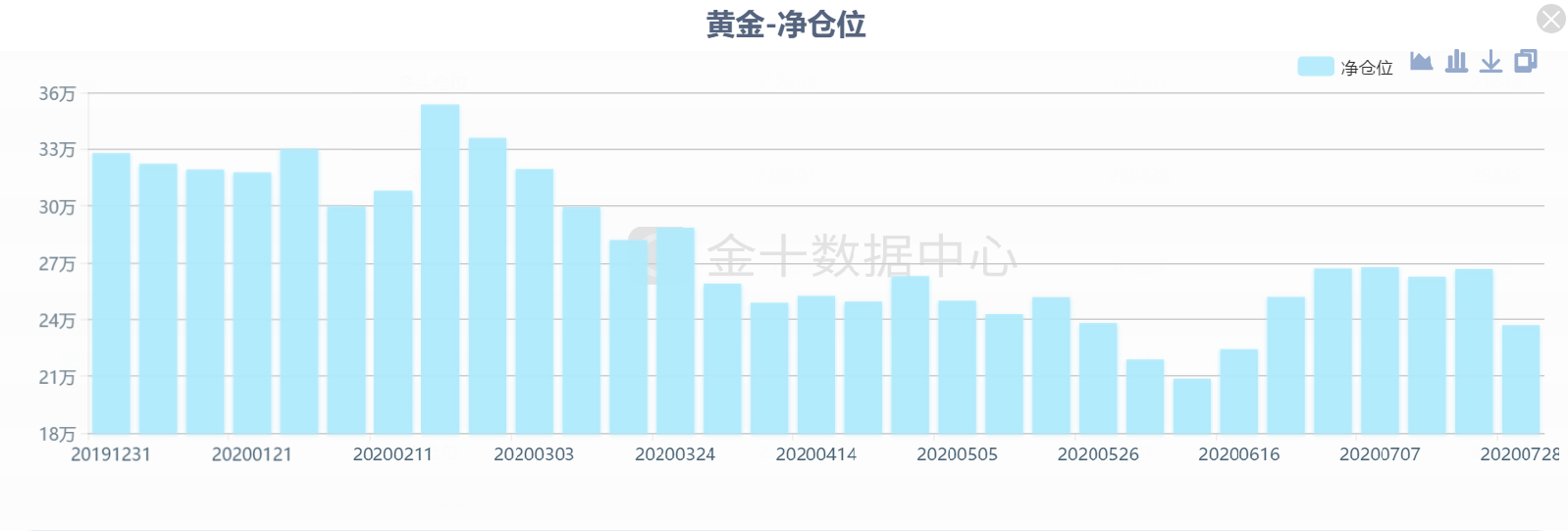

尤其是从市场情绪来看,黄金多头似乎嗅到了危机气息,纷纷大幅减仓。

CFTC持仓报告显示,截至7月28日当周,黄金多头仓位锐减21649手至312588手,为今年3月份以来最大单周降幅;空头头寸则增加7986手至75787手,增幅为近10周最高水平。两相抵消之下,黄金净多头仓位大减29635手至236801手。

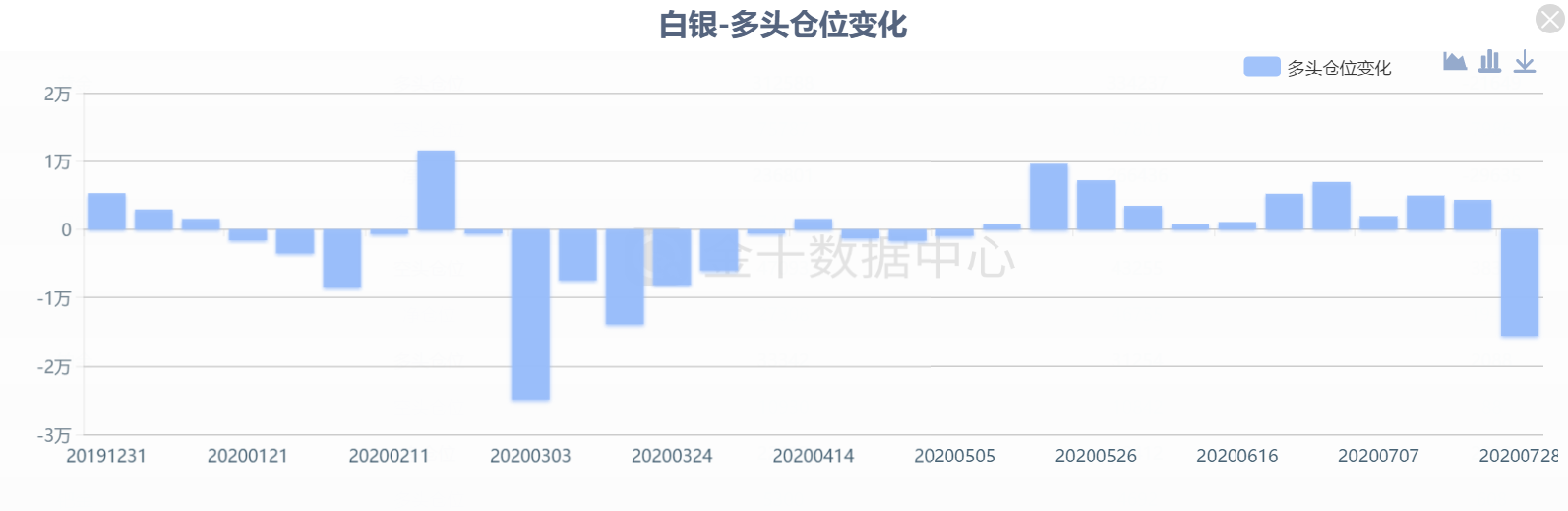

白银市场也面临相似的问题。截至7月28日当周,根据CFTC最新持仓报告,白银非商业性投机性多头仓位减少15609手至74401,降幅为3月10日当周以来最高水平。

周一现货白银开盘跳涨后一度转跌,就完美体现了市场的巨大波动性和回调风险。展望后市,随着更多刺激经济复苏的措施即将出台,高盛预计在美元大幅贬值之际,黄金、白银仍是投资者的重要选择。但由于近期市场波动性较高,仓位较重的投资者要注意做好风控及对冲。

原油:油价或继续盘整,多头需当心两大风险

上周,美、布两油虽曾有明显异动,但整体走势保持平稳。有分析指出,在欧佩克+减产计划及全球经济增长速度都有可能发生新变化之际,投资者可能需要等待更多指引信号,才会作出下一步行动。

财经网站Fxstreet分析师Ed Moya指出,当前WTI原油徘徊在40美元/桶附近,因市场普遍认为美国和欧洲的面临最糟糕的经济衰退仍未到来。全球经济复苏步履蹒跚、美元持续疲软的前提下,欧佩克+在减产方面保持灵活应对为油价提供了强劲支撑。

他预计,油价将继续盘整一段时间,但存在下行风险,本周WTI原油价格或在38.50美元/桶-42.50美元/桶区域盘整。

而油价本周最大的下行风险,存在于两个方面。

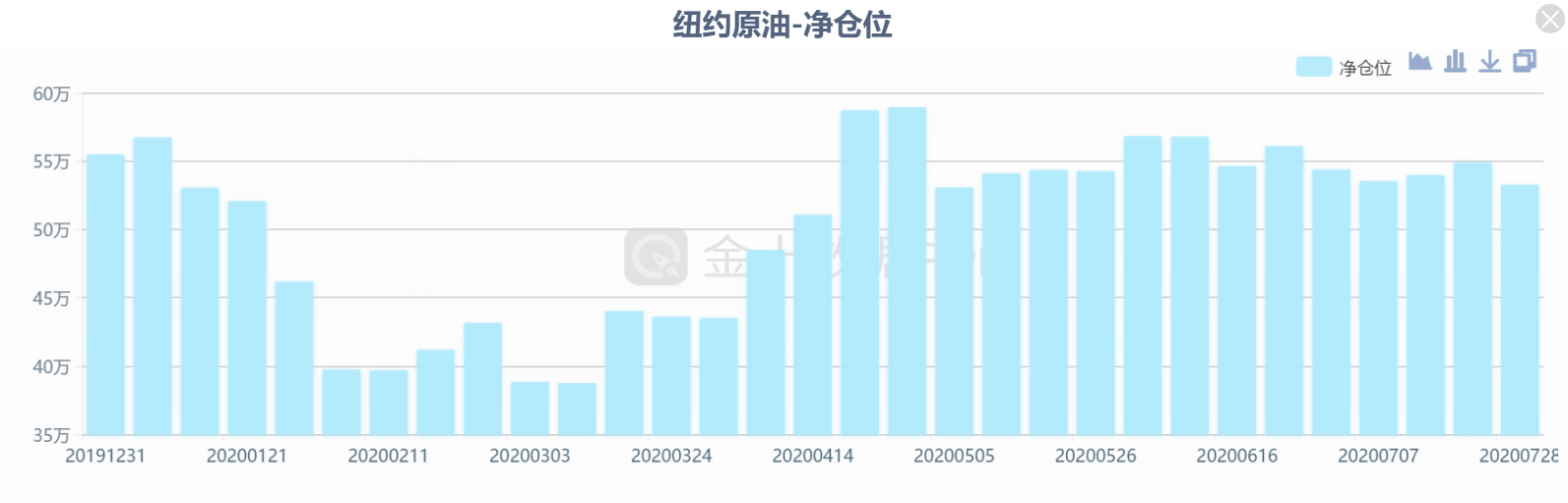

第一,CFTC最新持仓报告显示,多头目前可能正在持续撤离。

数据显示,截至7月28日当周,WTI原油投机性净多头仓位减少16307手至532569手,降至近12周最低水平;WTI原油期货与期权净多头头寸减少15817手至346683手,为最近11周低位。

第二,俄罗斯在欧佩克+放松减产要求前已经略微提高了7月石油产量,这可能加剧供应过剩的问题。欧佩克+计划本月开始将减产幅度从7月的每天960万桶降至770万桶,但俄罗斯能源部CDU-TEK部门的初步数据显示,该国7月原油和凝析油产量高达3963万吨。

按每吨7.33桶的转换率计算,这相当于平均每天937.1万桶,高于6月每日932.9万桶的水平。虽然俄罗斯方面表示,国内需求的增长将抵消8月增加的产能,这些增产的原油可能不会全部进入国际市场。但需要注意的是,如果投资者看到市场存在供过于求的情况加剧,可能会进一步削弱看涨情绪。

外汇:美元持续走软,欧元人气爆棚

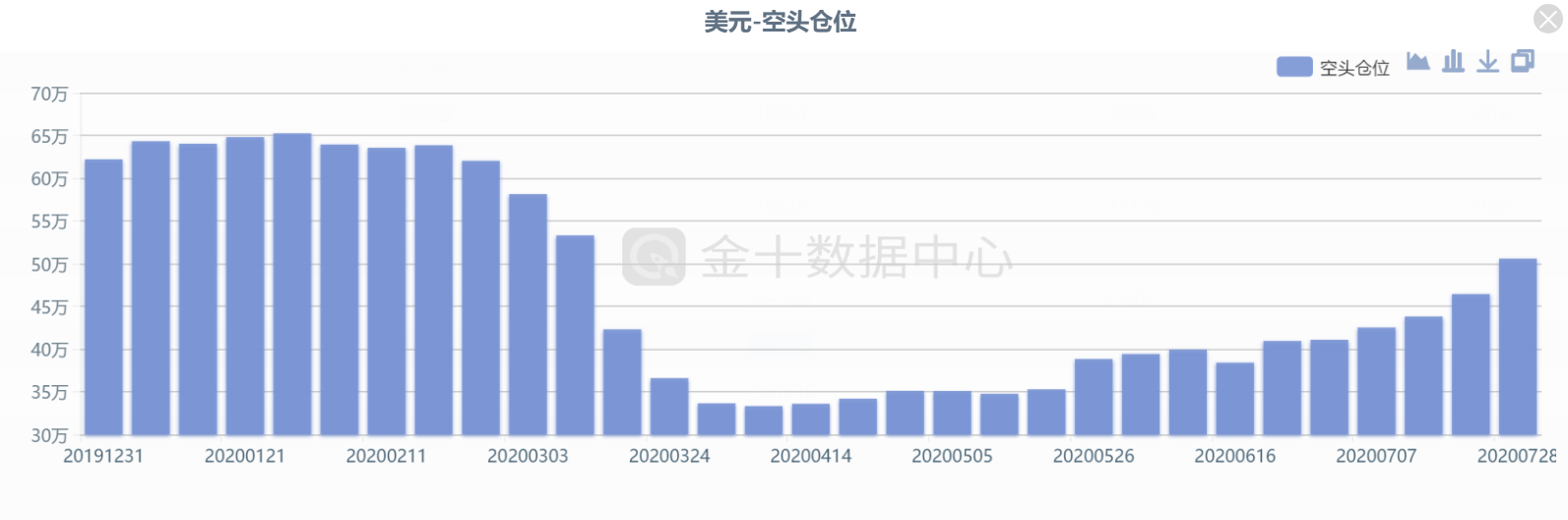

上周美元继续走低,美指一度跌破93关口,多次刷新逾两年低点。最新公布的CFTC持仓数据显示,截至7月28日当周,美元空头头寸激增41625手至505775手,达到今年3月10日当周以来的最高水平。无论从持仓数据还是从近期行情来看,美元都处于艰难时刻。

财经网站Fxstreet分析师Mitul Kotecha指出,美元走软可以归因于一系列因素,包括资产配置转向美国以外的资产、近几周美国疫情不断恶化、美国大选充满未知风险、实际收益率下降以及新的财政刺激政策可能导致更大规模的货币增发等。

根据最新消息,据美国政治新闻网站Politico报道,美国众议院以217-197的投票比例通过了价值1.3万亿美元的财政支出计划。美国白宫幕僚长梅多斯表示,白宫对债务改革没有强烈的反对意见。新一轮刺激政策出炉,或意味着财政部将继续大举发债,美联储也会继续开动印钞机。流动性泛滥,恐将成为美元的长期利空。

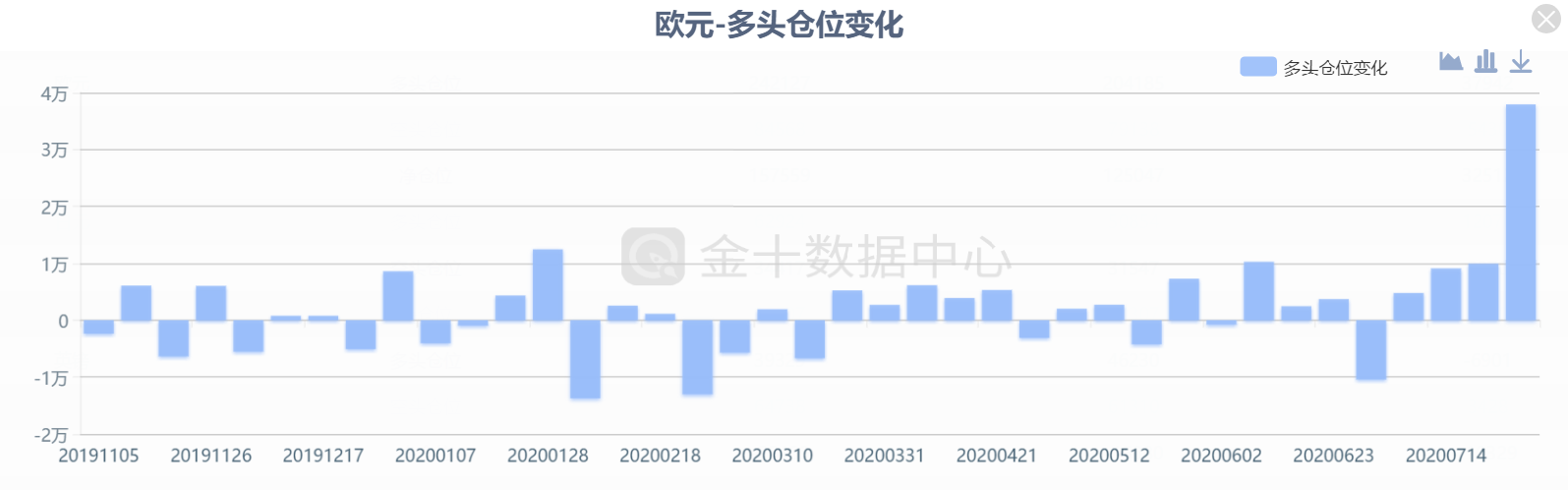

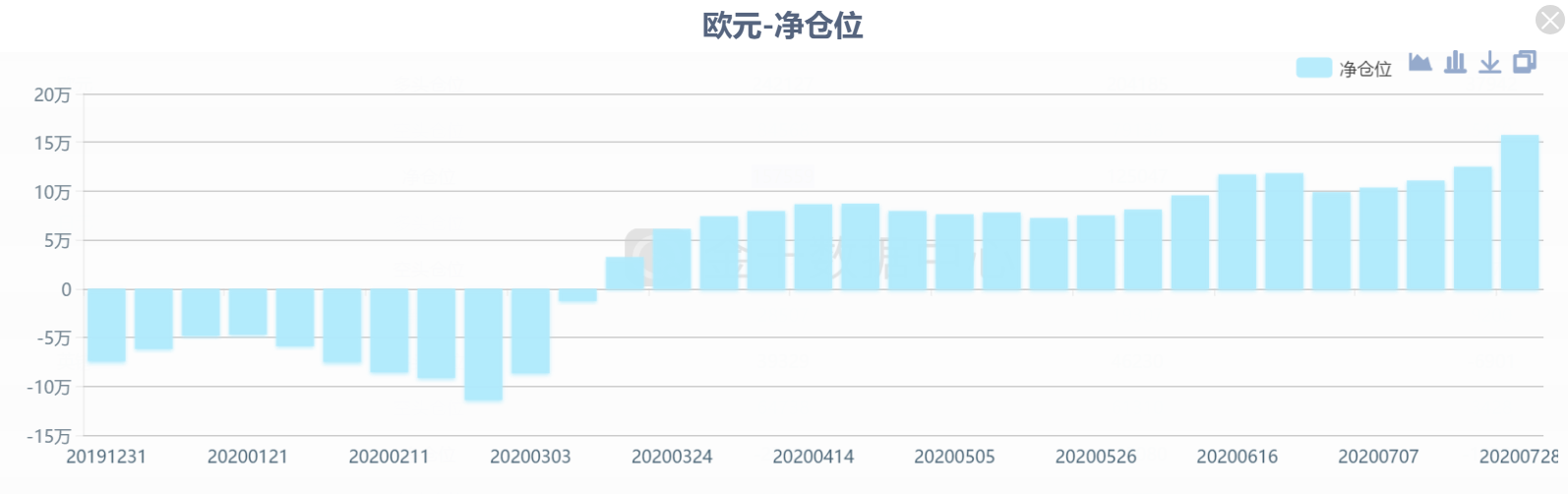

在美元势衰之际,欧元开始强势爆发。CFTC持仓报告显示,截至7月28日当周,欧元投机性多头仓位激增37942手至242127手,录得年内最大单周增幅。

更夸张的是,欧元净多头仓位增加32512手至157559手,据机构测算,这是欧元净多头仓位规模的历史新高。

从目前各项因素来看,欧元具备了大爆发的基础。事实上,欧元兑美元7月已经大涨超5%,为2010年9月以来最大月度涨幅,正接近2017年给股市带来打击的强势水平。

Tresides资产管理有限公司高级投资组合经理Berndt Maisch表示,上周公布的经济数据显示,美国经济下挫程度要大于欧元区,投资者担忧美国经济会越来越糟糕,欧元区的表现未来可能要好于美国。荷兰国际银行在预计,本周对欧元兑美元将交投在1.1740-1.1910区间,未来一个月的目标价为1.2000。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国