原标题:前五大客户名单骤变,字节跳动消失!易点天下IPO供应商客户愈发集中?丨IPO棱镜

虽然营收持续增长,且众多互联网行业知名公司均为其主要供应商与客户,但易点天下也面临着由于头部媒体收入占比提升带来的毛利率持续下降、应收及预付款项增加致现金流压力加大等问题

《投资时报》研究员 王雨

“独角兽”泛指创办时间相对较短(一般为十年内),估值较高(一般为10亿美元以上),并且还未上市的公司。作为西安第一家独角兽企业,易点天下网络科技股份有限公司(下称易点天下)日前已向A股发起冲击。

招股书显示,作为企业国际化智能营销服务商,易点天下主要为客户提供全球营销推广服务,帮助其高效地获取用户、提升品牌知名度、实现商业化变现。其主营业务包括效果广告服务、品牌广告服务以及头部媒体账户管理服务。2017年—2019年(下称报告期),其效果广告服务收入占主营业务收入的比重分别为99.41%、96.93%、97.52%,是其主要收入来源。

目前,该公司已与Google、Facebook、Twitter、字节跳动等媒体及其代理商建立了合作关系。同时阿里巴巴、腾讯、网易、爱奇艺等在内的大型互联网企业均为该公司客户。

从股权结构上看,易点天下实际控制人为邹小武,其直接和间接合计持有该公司31.02%股份。不过该公司股权相对分散,截至招股书签署日其共包括88名股东。此次IPO,易点天下拟募集资金12.42亿元,其中8.92亿元用于程序化广告平台升级,2亿元用于补充流动资金。

《投资时报》研究员查阅该公司招股书注意到,虽然其营收持续增长,且众多互联网行业知名公司均为其主要供应商与客户,但易点天下也面临着由于头部媒体收入占比提升带来的毛利率持续下降、应收及预付款项增加致现金流压力加大等问题。

易点天下按业务类型分类的主营业务收入构成情况(万元)

资料来源:易点天下招股书

利益诉求差异大曾致借壳失败

相关资料显示,2011年易点天下实际控制人邹小武留学归来,创立了中国最早的海外营销平台Yeahmobi(易点天下英文名)。易点天下业务的爆发始于猎豹移动,作为易点天下的早期客户,2014年猎豹移动于纽交所上市,敲钟仪式上,猎豹移动CEO傅盛特别向易点天下表示感谢。随后百度、360等公司纷纷寻求与易点天下合作。

随着业务规模扩大,易点天下开始在资本市场上崭露头角。2015年邹小武以股份转让及定向增发股票的方式,获得新三板挂牌企业高曼重工38.50%的股份,一跃成为该公司实际控制人。随后2015年10月,在邹小武实际控制高曼重工仅一个月左右后,高曼重工发公告称,以0元价格收购王向阳、邹小武、郝超持有的西安点告100%的股权。值得注意的是,西点广告的成立日期为2015年6月12日,从它成立到被收购仅过去了4个月左右。随后,2016年,高曼重工正式更名为“易点天下网络科技有限公司”。

收购完成后,该公司营收一路上涨。报告期内,其营业收入分别为17.99亿元、19.79亿元及24.93亿元,2018年及2019年营收同比分别增长9.97%和26%。但净利润则出现了一定程度的波动,2017年至2019年,其净利润分别为2.65亿元、1.91亿元、2.41亿元,2018年及2019年净利润同比分别增长-27.77%、25.83%。

在登陆A股这件事上,易点天下也曾尝试过“借壳”。2017年3月,上市公司吉宏股份发布公告称,计划收购易点天下全部或部分股权,但该方案在次月即宣布终止。

吉宏股份方面表示,终止的主要原因是交易对方人员数量较多且各自利益诉求差异较大,公司最终仍无法与交易对方就现金对价的支付比例等核心条款达成一致意见。可以看到,截至招股书签署日,易点天下共有88名股东。

值得注意的是,2015年12月29日,邹小武与包括金林、郝超在内的共8名股东签署了《一致行动协议》,但随后,2017年及2018年,该一致行动关系分两次解除。

针对解除一致行动协议的情况,《投资时报》研究员曾向易点天下发送提纲询问,得到的回复是:公司实际控制人一直为控股股东,没有变化,因此解除上述一致行动关系对我司经营不造成影响。

对头部媒体愈发依赖

尽管易点天下媒体资源和客户群体优势明显,但其仍面临对主要供应商和客户依赖度高的问题。

报告期内,该公司向前五名供应商采购额占当年总采购额比例分别为49.53%、73.68%和80.76%。其中,易点天下对Google的采购占比分别为10.07%、30.69%和54.15%,不仅占比高且逐年提升。

对此,招股书解释称,全球互联网市场呈现显著的马太效应,Google和Facebook等头部媒体用户规模较大、市场份额占比较高,供应商较为集中成为移动广告行业客观存在普遍情况。

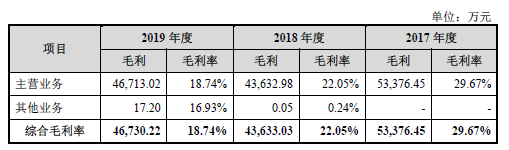

同时,由于头部媒体采购占比逐年提升,而头部媒体业务毛利率较低导致该公司综合毛利率连年走低。报告期内,易点天下综合毛利率分别为为29.67%、22.05%和18.74%,下降较为明显。该公司称,毛利率下降主要由于业务结构变化所致。

未来该公司针对头部媒体的采购占比是否会继续提升?易点天下方面向《投资时报》研究员表示:“基于对广告转化效果、广告投放平台对自身品牌影响等方面的考虑,越来越多的广告主更加关注投放广告的透明度。因此,部分广告主更趋向于头部媒体效果营销,投放方式由中长尾媒体效果营销转向头部媒体效果营销。”

照此看来,若该公司针对头部媒体的流量采购继续增加,其毛利率可能存在进一步下探的可能。

但是毛利率走低似乎并不是易点天下的“一家之疾”而是“行业通病”。招股书中,易点天下列举的两家同行业可比公司,其在报告期内均出现了毛利率走低的情况。

现金流压力大

此外,对头部媒体过度倚重,不仅会影响毛利率,还可能增加该公司的现金流压力。

报告期内,易点天下经营性净现金流分别为3.76亿元、-3479.31万元及2.42亿元。招股书提到,2018年该公司经营活动产生的现金流量净额为负,主要由于Google、Facebook等大型媒体供应商对付款周期有较强的议价能力,公司为获取更好的商业条款(如返点)和更加优惠的流量采购成本,以预付款形式支付部分流量采购成本,导致购买商品、接受劳务支付的现金大幅增加所致。

同时在招股书风险提示中,易点天下还提到若公司自身经营管理出现瑕疵,或主要供应商变更合作政策,可能导致公司无法持续采购头部媒体用户流量,进而对公司日常经营产生不利影响。

从客户角度来说,报告期内,易点天下来自于前五大客户的收入占营业收入的比重分别为26.40%、36.51%、45.98%,占比亦是逐年提升。

来自于大客户的收入占比提升,可能会对公司经营稳定性造成影响。2019年易点天下来自于阿里巴巴的业务收入增长了3.48亿元,但同时该年度字节跳动从易点天下前五大客户的名单中消失,在此之前的两年,字节跳动分别为该公司的第一和第二大客户。

与此同时,2017—2019年年末,易点天下应收账款余额分别为5.04亿元、6.95亿元和9.56亿元,占当期营业收入的比重分别为28.04%、35.12%和38.33%,应收账款规模较大且增速较快。

易点天下近三年毛利率状况

数据来源:易点天下招股书

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国