原标题:【国盛策略 | 陆股通月报】北上大进大出,消费板块遭抛售*第10期

来源:尧望后势

核心观点

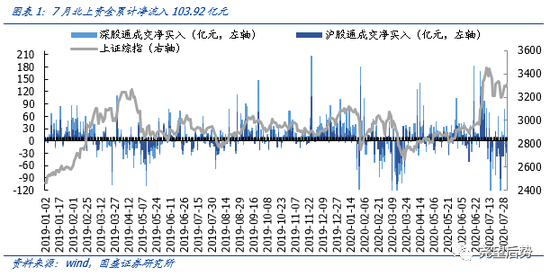

1、总体配置:7月北上资金大进大出

交易型资金主导之下,7月北上资金呈大进大出走势。7月上旬,伴随市场成交活跃度提升,北上资金大幅涌入超600亿,超过上半年月度流入峰值;而中下旬形势又急转直下,北上在两周时间内流出近500亿(关于北上资金结构的分析,参见报告《交易型外资大幅撤离,大进大出有望趋缓》(20200728)),7月累计净流入仅103.9亿元。从板块仓位来看,主板仓位小幅回落,中小板与创业板仓位小幅回升,截至7月31日收盘,主板、中小板和创业板仓位分别为72.77%、16.12%和11.11%。7月以来,美国各州推动复工复产使得疫情再度爆发,单日新增病例屡创新高。同时,外部摩擦又再度升级,英国禁用华为5G设备,美国关闭中国休斯顿总领事馆,禁止TickTok在美运营等外部风险事件叠起,美方对华制裁和施压频率大幅提升。

2、风格结构:科技-周期-金融的快速轮动

7月北上流入风格经历了“科技-周期-金融”的快速轮动,大消费则持续净流出。从流入结构来看,月内周期及其他板块回流幅度居首,净流入约159.27亿元,而大消费板块则流出居前,净流出约198.71亿元。从30日均线走势看,北上资金自7月中下旬开启流出模式,各板块流向也陆续出现拐点,月末大消费30日流入均线更是由高位一路跌至负区间,科技、周期、金融流入均线也明显回落。

3、行业流向:集中流出消费板块

7月北上资金大进大出,非重仓板块流入居前,消费板块遭集中抛售。从行业月度流动看,7月非银金融、机械设备和电子行业流入居多,分别净流入88.10亿元、58.85亿元和44.29亿元;同时食品饮料、休闲服务、医药生物等消费板块大幅流出,分别净流出161.39亿元、80.24亿元和6.98亿元。从资金流动趋势看,电子、机械设备和电气设备等12个行业连续3个月趋势流入;同时,银行已经连续3个月流出,食品饮料、休闲服务和纺织服装也已经连续2个月呈现趋势流出。此外,部分行业流动趋势较上期出现转向,其中商业贸易、综合和建筑装饰自7月开始转为流入,而医药生物、家用电器、农林牧渔、轻工制造和公用事业5个行业则于7月转为流出。

4、仓位分布:休闲服务加仓居首,银行减仓居前

北上静态持仓风格继续集中在消费、科技和金融,前5大行业持股市值占比54.73%。7月北上持股市值规模月内累计增加2600.31亿,各行业持股市值普遍提升,其中食品饮料、医药生物和家用电器持股市值提升居前,分别增加420.07亿元、295.99亿元和236.46亿元,仅有纺织服装持股市值小幅回落0.33亿元;持股结构角度,休闲服务仓位提升居首,环比增加0.75%,同时银行仓位回落居前,环比降低0.84%。

5、个股配置:持股集中度回落,五粮液大幅流出

7月北上持股集中度较上期回落0.26%,截至7月31日,前20大重仓股持股市值占比回落至43.69%;个股资金层面,中国平安、立讯精密、格力电器、潍柴动力和恒力液压净流入居多,分别流入64.18亿元、30.95亿元、29.64亿元、23.91亿元和21.61亿元;同时北上资金集中流出大消费板块,五粮液、中国国旅、贵州茅台、美的集团和洋河股份净流出居多,分别流出110.01亿元、73.98亿元、38.45亿元、20.22亿元和16.63亿元。

风险提示

1、海外市场波动加剧;2、汇率贬值风险;3、MSCI扩容或入富不达预期

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国