原标题:保险业变局:赴港买保险渐成历史,内地保险吸引香港客户北上

曾几何时,内地客户热衷于南下赴港专门购买保险产品,所看重的是香港保险市场保费低、保额高、产品灵活,以及资产境外配置的优势。

然而,近年来,随着内地保险市场的越加成熟,保险产品的种类及服务得到了极大提升,内地客户赴港买保险的热度日渐降低,反倒是吸引了不少香港客户专门到内地来配置保险产品。

“最近两年,我有些香港朋友开始跑来内地买保险,我问他为什么这样做,他说很简单,内地依旧处于快速发展期,所带来的投资回报要比香港市场高,所以,他们也会放一部分钱在内地买保险。”平安人寿广东分公司资深业务总监林少谦近日在接受第一财经记者采访时说。

在林少谦看来,虽然目前北上买保险的香港客户还不是很多,但却是一种趋势,“经过几十年的发展,如今内地的保险产品,无论是条款设定还是服务,都在逐渐接近国际水平,甚至部分产品领先于国际。”他说。

赴港买保险渐成历史

早些年,随着内地城市逐步开放港澳个人游,赴港购买保险的内地居民逐渐增多。

鉴于需求的增加,部分境外保险公司甚至在内地驻点非法展业,拓展保险业务,由此一度在2004年前后带来严重的“地下保单”问题。

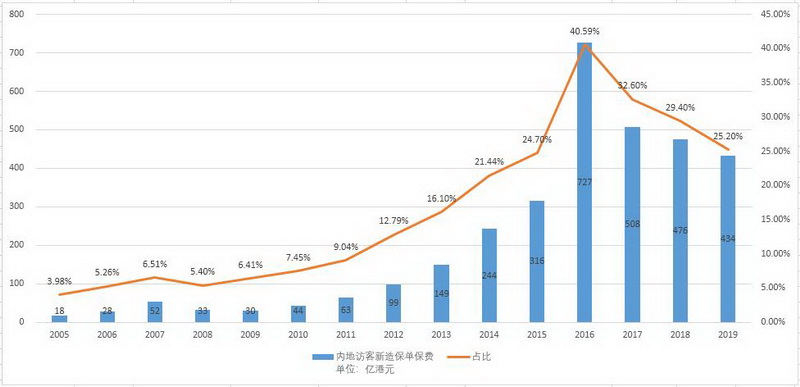

根据香港保险业监管局最早的数据,2005年,内地客户新单保费收入18亿港元,当时仅占所有新单业务的3.98%,但此后便一路上升,直到2016年达到最高点,内地客户贡献的新单保费收入占比超过了40%。

2016年之后,内地客户去香港买保险的热情逐渐消退,2017年~2019年的三年间,内地客户贡献的新单保费收入占比累计回落超过15个百分点。

2020年以来,受新冠疫情影响,港澳个人游几乎冰冻,今年一季度,香港长期业务(不包括退休计划业务)的新造保单保费为351亿港元,同比下降27.5%,内地访客带来的新造保单保费为54亿港元,同比下滑57.7%。

一般来说,内地客户比较青睐香港的重疾险,该类型险种通常占据每年内地访客新造保单的半壁江山,甚至更多,其次是终身寿险,大概占比在3成左右。

以2019年数据为例,当年,由内地访客带来的新造保单保费为434亿港元,其中,危疾、终身寿险及医疗产品分别占内地访客新造保单的57%、34%和3%。从付款模式看,约99%的内地访客新造保单为期缴。

“据我观察,港赴买保险的需求大致有四点:一是保额高;二是看重投资回报;三是去香港就医的客户理赔方便;四是境外资产配置的需要。但同时,在香港买保险也有其弊端,比如一旦出现理赔纠纷,内地客户的维权比较麻烦,另外,在产品收益方面,预期收益不等于实际收益,这需要客户充分理解保险条款。”林少谦说。

去年6月,安盛香港被曝出投连险巨亏95%,一位香港保险界人士在接受第一财经记者采访时表示,投连险是小险种,没有固定收益,也不保值,客户不了解最好不要买。

“即便是在香港本地销售投连险,也是存在诸多规定的,比如要先了解客户背景等,上述巨亏事件的问题不在于产品,而是在于销售过程中,是不是存在销售误导,使得客户对产品寄予太多的期望。”该人士说。

香港客户买内地保险的考量

2015年以来,随着“粤港澳大湾区”概念被提出,以及《粤港澳大湾区发展规划纲要》、《关于金融支持粤港澳大湾区建设的意见》等政策文件的相继落地,大湾区内保险互联互通渐行渐近。

《关于金融支持粤港澳大湾区建设的意见》中提出,要进一步便利粤港澳大湾区内地银行为已购买港澳地区保险产品的内地居民提供理赔、续保、退保等跨境资金汇兑服务;支持粤港澳保险机构合作开发跨境医疗保险等更多创新产品,为客户提供便利化承保、查勘、理赔服务。

随着保险互联互通的推动,香港客户也开始将视线转向了内地保险市场。

事实上,近年来,内地保险业成熟度越来越高,保险产品创新不断,以重疾险为例,各家保险公司争先恐后推出“爆款产品”攻占市场,尤其是上市保险公司定期迭代,已经形成具有市场影响力的IP级产品,竞争进入白热化阶段。

另外,各家保险公司对于人工智能、大数据、区块链等金融科技的应用,甚至在某些领域步入国际前沿阵地。

更加重要的是,如今,全球已进入低利率时代,对于保险资金的投资收益也形成一定压力,“可以看到,这几年,香港保险产品的分红远远低于‘说明红利’,相比之下,在内地,保险产品的回报还是相当可观的,尤其是年金险产品比较受香港客户欢迎,他们更多的是出于资产配置的考虑。”林少谦说。

在今年的“开门红”期间,保险公司推出的年金险,其万能账户结算利率普遍在5%左右,甚至有保险公司达到了6%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国