原标题:陈李: 黄金还能上车吗?一些风险信号

来源:陈李lichen

2020年以来,黄金已经上涨超过34%。伦敦现货黄金在耗费月4个月从1500美元/盎司上升到1800美元/盎司后,最近的几个星期上涨明显加速,突破2000美元/盎司。我们认为,三季度内黄金价格将延续上涨走势,预计有10%左右空间,但应该开始警惕进入四季度后的下行风险。

我们将从两个方面讨论黄金的价格是否已经过贵。首先,目前的价格相比历史水平是否合理,其次,支撑黄金上涨的驱动因素是否依然存在。

01 金价还有一定空间

首先,与2009年-2011年美联储扩表期间的单边上涨相比,金价的上涨尚未达到当年翻倍的水平。而本次扩表的幅度和节奏相比2009年都更为激进,短期内加剧美元贬值压力,推动黄金价格快速上行,在流动性大幅扩张的初期,可以认为是较为正常的趋势。

同时,虽然黄金价格于近期创下1980年以来的新高,但是从调整通胀后的价格来看,截至8月5日,依然低于2011年时期水平。因此我们认为目前黄金还不存在超涨的情况。从滚动3个月和一年的涨幅来看,截至8月5日分别为20%和39%,并未超过2006-2011年期间出现的滚动涨幅峰值水平,但近期以来上升速度明显加快,需要更为谨慎。

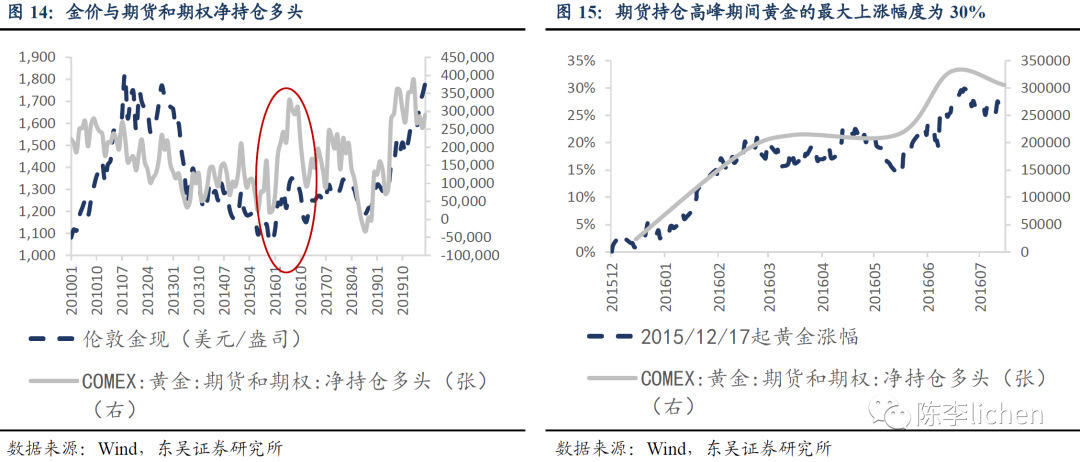

黄金价格与黄金衍生品市场多头净持仓趋势相关性较强,可以认为是投资者的情绪信号。2020年以来,黄金期货和期权净持仓多头规模在历史较高水平波动。总体来看,黄金价格目前仍然处于合理区间。

02 9月继续上涨的动力

我们认为在三季度为黄金提供后续10%上涨动力的重要驱动因素包括:

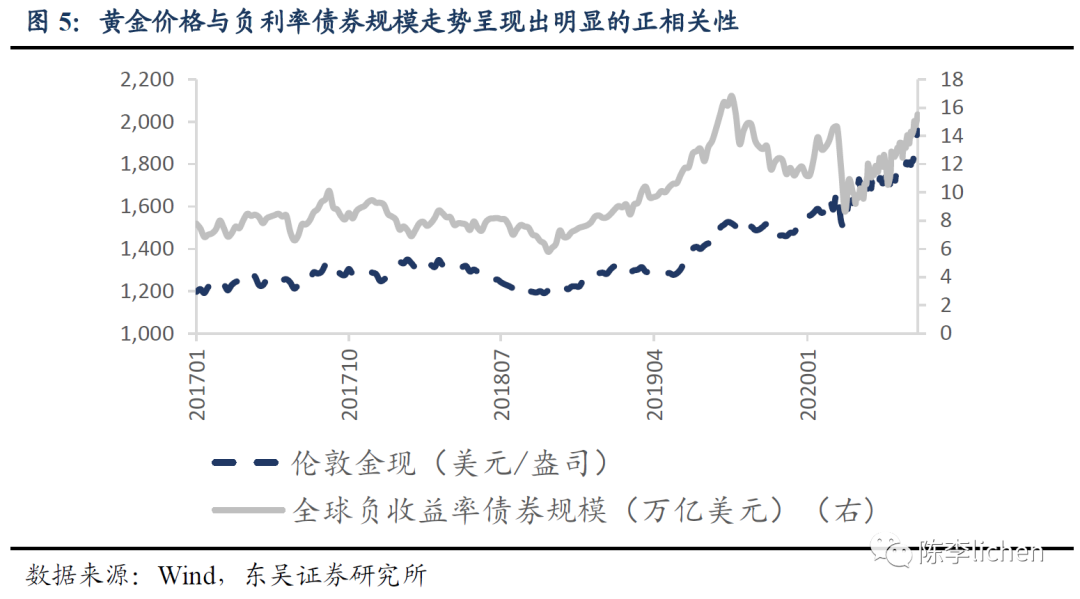

2.1. 全球负利率债券规模上升速度加快,持有黄金的机会成本降低

中短期黄金价格的主要推动力之一是持有黄金的机会成本。在全球负利率债券规模于7月达到15.5万亿美元、且3月以来快速上升的情况下,持有黄金的机会成本在快速走低。

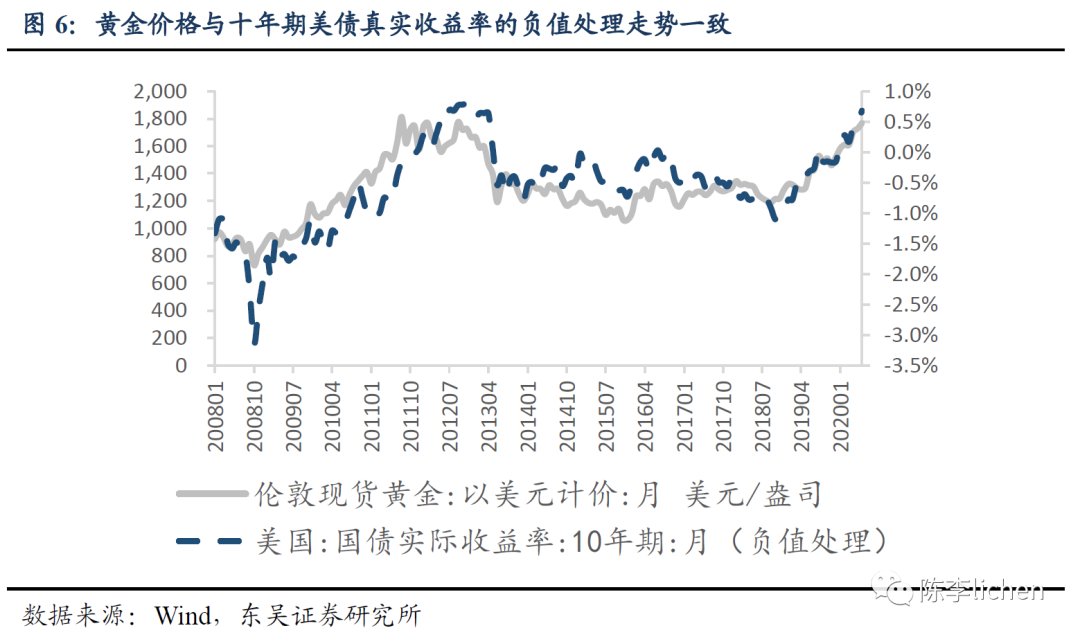

可以看出,黄金价格与负利率债券规模走势呈现出明显的正相关性,且与10年期美债收益率呈现出负相关性。在三季度全球经济尚未从疫情中恢复、且负利率难以戒除的环境下,稳定性资产的稀缺将继续为黄金增添吸引力。

2.2. 大选不确定性与季节性因素推升黄金价格

对1970年以来大选投票前后的黄金价格分析显示,黄金价格在选举年的9-10月期间平均表现最好,在12-1月期间表现最差。

尽管这一规律只能作为参考,因为干扰黄金价格的外部因素非常之多,但由于总统辩论于9月举行,造成政治不确定性上升,往往会对市场情绪造成较大影响,推升黄金价格。

同时,两党为博得选民支持,9月前财政刺激大幅退出的概率也较小,预计美元将会进一步走弱,为黄金带来上升动力。此外,由于黄金需求最大的经济体印度的婚庆季节到来,黄金的消费需求在经历一二季度的低迷后,有望于9月开始恢复,从历史经验来看,三四季度也通常为全球黄金需求的旺季。

03 进入10月后警惕金价快速下行的风险

我们认为需要警惕进入10月后黄金价格出现快速下行的风险。目前来看,有几点不利因素:

3.1. 债券信用利差已经下降

美联储承诺为市场保持充裕的流动性,高收益债券信用利差持续走低,表明市场对风险和不确定性的担忧有所明显减弱。随着全球经济逐步回到正轨,资金流入高收益资产,将弱化安全资产的回报率。

3.2. 黄金ETF的流入量已创新高

2020年上半年全球黄金ETF净流入达到734吨(约395亿美元),截至7月24日,净流入864吨(约470亿美元),远远高于2009年646吨和2016年230亿美元的高峰(金麒麟分析师)水平。今年一二季度,全球对黄金的投资需求也大幅超过了饰品需求,从历史来看,2010年以来这一趋势从未维持超过一个季度。在近期市场避险情绪没有明显上升的情况下,需要警惕接下来增量资金减弱、甚至流出的风险。

3.3. 过去负利率债券规模与黄金期货持仓上升期间,黄金涨幅最高为30%

虽然全球负利率规模再次上升,黄金期货持仓也处在较高位置,为黄金提供一定上涨动力,但回顾2018-2019年负利率债券规模走高和2015-2016年期货持仓高峰期间,黄金的最大上涨幅度均为30%左右。

3.4. 历次疫情后,黄金涨幅最高为34%

根据Bloomberg Story Count,我们统计了2003年SARS、2009年H1N1以及2016年Zika疫情爆发后一年内黄金的表现。其中,SARS疫情爆发后一年内最高涨幅为28%,H1N1爆发后一年内最高涨幅为34%,Zika爆发后一年内最高涨幅为25%。其中H1N1爆发期间的黄金涨幅也受到美国QE的较大影响。

本次在大选、疫情和美联储扩表的影响下,我们判断黄金还有约10%的上行空间,全年上涨幅度在45%以内。

04 黄金股的走势特征,更像黄金,还是更像股票?

东吴金工通过对2004-2019年Wind黄金指数(882415.WI)的走势分析,得出结论,伦敦金现的月度涨跌对黄金指数涨跌的解释度为 0.20;股市(上证综指)的月度涨跌,对黄金指数涨跌的解释度为 0.39。总的来说,黄金股的股票属性超过黄金。如果将金价与股市两个因素综合在一起,则可以解释黄金指数约 52%的涨跌行为。

风险提示:美国财政刺激计划出现变化,未能如期扩张资产负债表;受疫情影响,黄金消费需求大幅下行。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国