炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题 半导体材料迎进口替代良机

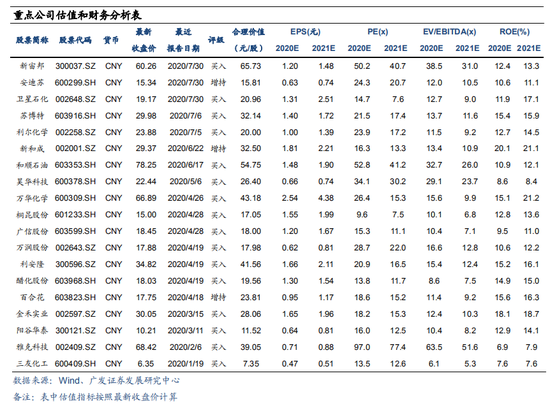

来源 广发证券

核心观点: 半导体材料是半导体行业的发展基石。半导体材料按应用环节划分为前 道晶圆制造材料和后道封装材料,晶圆制造材料包括硅晶圆、光刻胶、掩膜版、电子特气、靶材、高纯湿电子化学品、CMP 抛光材料等。根据 SEMI 数据显示,2019 年全球半导体材料销售额约为 521.1 亿美元,其中晶圆制造材料约为 328 亿美元,封装材料约为 192 亿美元。 乘半导体产业转移之东风,把握材料国产替代良机。通过对全球前两次半导体产业转移历程的分析,我们认为“政策引导+资金到位”是产业转移关键因素,并进一步总结了中国具备承接第三次半导体产业转移的三大条件。此外,叠加下游晶圆厂大规模资本开支带来的旺盛需求以及政府产业政策和产业基金支持,半导体材料迎来国产替代良机。

硅晶圆:12 英寸晶圆国产供货实现突破。根据 SEMI 数据显示,硅晶圆占半导体材料市场比重约为 38%,2019 年全球市场规模 123.7 亿美元。晶圆市场被境外巨头占据,根据沪硅产业招股说明书数据,CR4合计占比 80%以上,目前国内包括沪硅产业、中环股份等少数几家企业具备 12 英寸晶圆供货能力。

光刻胶:技术壁垒高,进口替代空间最大材料之一。光刻胶的发展是摩尔定律运行的核心动力,由于光刻胶技术壁垒极高,国内企业主要在面板光刻胶、PCB 光刻胶等低端领域实现进口替代,高端半导体光刻胶供货的企业屈指可数,建议关注企业研发进展及客户认证情况。 电子特气:提升纯度为关键。电子特气高技术壁垒导致市场准入条件较高,根据华特气体招股说明书数据,美日法等境外巨头公司占据全球90%的市场份额,国内 80%以上电子特气也被境外企业垄断。国内电子特气纯度仍有待提升,建议关注企业研发进展。

CMP 抛光材料:高技术壁垒,高毛利,长认证时间。根据卡博特统计,2018 年全球抛光材料市场 20.1 亿美元,其中抛光垫 12.7 亿美元,抛光液 7.4 亿美元,国内龙头公司为安集科技和鼎龙股份。

高纯试剂:电子器件加工过程中的重要工艺化学品。国内主要企业包括晶瑞股份、江化微、上海新阳、浙江凯圣和江阴润玛。其中,晶瑞股份、江化微等少数企业产品技术等级可达到 SEMI 标准 G4、G5 级。

靶材:部分企业已进入国内主流晶圆厂供应链。溅射靶材朝大尺寸,高纯度化方向发展,认证时间长达 2-3 年,根据 SEMI 数据,2018 年国内半导体靶材市场达 19.48 亿元。跨国公司竞争优势明显,国内企业规模相对较小,部分企业已进入国内主流半导体晶圆制造商供应链。

风险提示。电子化学品需求下滑;市场竞争恶化;国产化替代不及预期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国