原标题:山科智能去年负债增97%应收款高 一创始人曾虚开发票

中国经济网

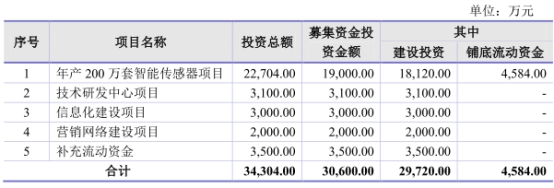

编者按:8月12日,杭州山科智能科技股份有限公司(以下简称“山科智能”)首发上会。山科智能拟于深交所创业板上市,计划公开发行股票总数不超过1700万股,保荐机构为海通证券。山科智能本次拟募集资金3.06亿元,分别用于年产200万套智能传感器项目、技术研发中心项目、信息化建设项目、营销网络建设项目、补充流动资金。

公开资料显示,山科智能最早在2017年就向证监会报送过招股书,本次是山科智能继2017年后第二次冲击IPO。

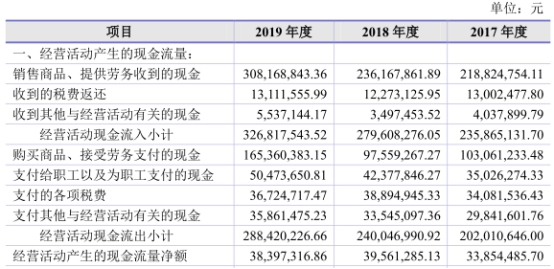

山科智能6年经营活动产生的现金流量净额低于同期净利润。

2014年至2019年,山科智能实现营业收入分别为9919.52万元、1.26亿元、1.54亿元、2.06亿元、2.42亿元、3.21亿元,实现归属于母公司所有者的净利润分别为2608.45万元、1908.30万元、3304.87万元、4880.77万元、5271.43万元、6505.27万元。公司经营活动产生的现金流量净额分别为1966.33万元、838.77万元、2615.63万元、3385.45万元、3956.13万元、3839.73万元,其中,销售商品、提供劳务收到的现金分别为1.09亿元、1.16亿元、1.76亿元、2.19亿元、2.36亿元、3.08亿元。

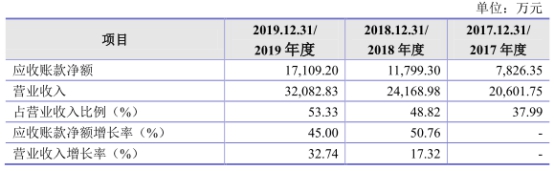

2019年,山科智能应收账款余额占营业收入比例高达58.57%。2017年至2019年(以下简称“报告期”),山科智能应收账款余额分别为8478.31万元、1.27亿元、1.88亿元,应收账款净额分别为7826.35万元、1.18亿元、1.71亿元,应收账款净额占营业收入比例分别为37.99%、48.82%、53.33%。

报告期内,公司应收账款周转率下滑,分别为2.66、2.28、2.04,低于同行业上市公司应收账款周转率均值3.22、3.25、3.21。

2018年、2019年,公司应收账款净额增长率超营业收入增长率。应收账款增长率分别为50.76%、45.00%,营业收入增长率17.32%、32.74%。

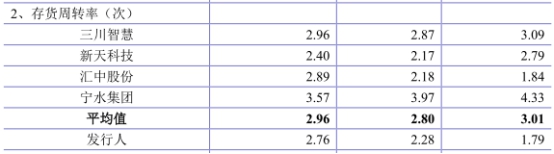

2017年至2019年,山科智能存货金额分别为5296.67万元、4822.48万元、7222.34万元,占流动资产的比例分别为27.78%、20.04%、21.71%。公司存货周转率分别为1.79、2.28、2.76,低于同行业上市公司存货周转率均值3.01、2.80、2.96。

2019年,山科智能负债大增,较前一年年末上涨96.61%。2017年至2019年,山科智能负债总额分别为5457.23万元、6989.54万元、1.37亿元。

山科智能毛利率连续4年下降。2016年至2019年,山科智能主营业务综合毛利率分别为56.31%、53.49%、52.19%和48.28%。2017年至2019年,同行业上市公司毛利率均值分别为47.94%、45.42%、44.12%。

山科智能销售费用远超研发费用。2017年至2019年,山科智能销售费用分别为2890.17万元、3384.68万元、4227.22万元,研发费用分别为1345.00万元、1526.49万元、1893.44万元。

山科智能创始人之一、持股5%以上的股东李郁丰曾存在虚开增值税专用发票的违法行为,被判处有期徒刑十个月,缓刑一年。招股书披露,2012年11月间,武汉山科(曾为山科智能前身山科有限控股子公司)在无实际业务往来的情况下,通过他人以深圳市飞越达广告有限公司的名义为武汉山科虚开增值税专用发票5份,价税合计人民币50万元。2017年2月23日东湖新技术开发区法院经审理后判决李郁丰犯虚开增值税专用发票罪,判处有期徒刑十个月,缓刑一年。

据每日经济新闻报道,山科智能对大客户销售数据披露不一致。例如,在招股说明书(预披露)中,山科智能在2018年对福建漳发建设有限公司和庄河林水资源集团自来水有限公司的销售金额分别为520.43万元和464.85万元,而在招股说明书(更新)中,这一数据分别为631.83万元和640.25万元。在山科智能2017年首次冲击IPO时披露的招股说明书中,2016年前十大客户中包括福州市水务工程有限责任公司、赣州水务集团有限责任公司物资分公司和福建漳发建设有限公司三家公司。然而,在本次IPO的招股说明书(预披露)中,上述三家公司并未出现在山科智能2016年的前十大客户中。

中国经济网记者向山科智能证券部发去采访提纲,截至发稿未收到回复。

智能水务产品生产企业拟创业板上市

据招股书介绍,山科智能自成立以来一直立足服务于水务行业,专注于为水务企业提供稳定可靠的智能水务技术、产品和服务,紧紧围绕“工业互联网+智能传感器”这一技术路线,致力于节能减排,定位于各类智能远传水表计量传感器及整表、水务管网现场控制机以及后端的采集系统的研发、生产、销售及服务。

公司生产的智能远传水表产品主要应用于智慧水务中用水数据的计量、采集和远程回传分析等重要环节,水务管网现场控制机是智慧水务中智能管网监控的重要产品,主要应用于管网数据的计量、采集和远程回传分析。

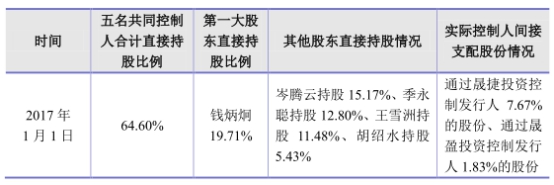

山科智能实际控制人是钱炳炯、季永聪、岑腾云、王雪洲、胡绍水。

截至招股说明书签署日,钱炳炯持有公司19.71%的股份,担任公司董事长;季永聪持有公司12.80%的股份,担任公司董事兼总经理;岑腾云持有公司15.17%的股份,担任公司董事兼副总经理;王雪洲持有公司11.48%的股份,担任公司董事、副总经理兼董事会秘书;胡绍水持有公司5.43%的股份,担任公司董事兼副总经理。钱炳炯、季永聪、岑腾云、王雪洲、胡绍水均为晟捷投资、晟盈投资普通合伙人,通过晟捷投资控制公司7.67%的股份、通过晟盈投资控制公司1.83%的股份。

钱炳炯、季永聪、岑腾云、王雪洲、胡绍水作为一致行动人合计直接持有公司64.60%的股份、并通过晟捷投资控制公司7.67%的股份、通过晟盈投资控制公司1.83%的股份,且五人均为公司董事,在公司董事会中所占人数超过一半。

钱炳炯,男,汉族,1971年生,中国国籍,无境外永久居留权,浙江大学计算机软件专业硕士。1996年5月至2000年7月,历任杭州天利咨询工程服务公司、杭州天丽科技有限公司副总经理;2000年8月至2015年6月,历任山科有限总工程师、总经理、董事长等职务;2015年6月至今,担任山科智能董事长,杭州品农网络技术有限公司监事。

季永聪,男,汉族,1974年生,中国国籍,无境外永久居留权,本科学历。1999年起就职于杭州天利咨询工程服务公司、杭州天丽科技有限公司;2001年1月至2015年6月,历任山科有限市场部经理、副总经理、总经理,2015年6月至今,担任山科智能董事、总经理。

岑腾云,男,汉族,1969年生,中国国籍,无境外永久居留权,本科学历。1994年8月至2004年5月,担任宁波工程学院讲师;2003年6月至2015年6月,担任山科有限副总经理;2008年4月至2012年12月,担任西安山科电子科技有限公司总经理;2011年6月至2015年7月,担任杭州杜科董事长、总经理;2015年6月至今,担任山科智能董事、副总经理。

王雪洲,男,汉族,1972年生,中国国籍,无境外永久居留权,浙江大学计算机软件专业毕业,本科学历,工程师。1993年7月至1997年9月,担任浙江大学图灵计算机系统工程公司部门经理;1997年9月至2000年11月,担任杭州百汇计算机有限公司副经理;2000年11月至2010年1月,担任浙江图灵软件技术公司总经理助理;2010年2月至2014年12月,担任合肥山科总经理;2015年1月至2015年6月,担任山科有限董事、副总经理;2015年6月至今,担任山科智能董事、副总经理和董事会秘书。

胡绍水,男,汉族,1973年生,中国国籍,无境外永久居留权,江西农业大学计算机及应用大专学历。1997年2月至2000年8月,历任杭州天利咨询工程服务公司、杭州天丽科技有限公司部门经理;2000年8月至2015年6月,历任山科有限工程部部门经理、公司副总经理;2015年6月至今,担任山科智能董事、副总经理。

山科智能拟于深交所创业板上市,计划公开发行股票总数不超过1700万股,保荐机构为海通证券。山科智能本次拟募集资金3.06亿元,其中1.90亿元用于年产200万套智能传感器项目、3100万元用于技术研发中心项目、3000万元用于信息化建设项目、2000万元用于营销网络建设项目、3500万元用于补充流动资金。

经营性现金流净额连续6年低于净利润

2014年至2019年,山科智能实现营业收入分别为9919.52万元、1.26亿元、1.54亿元、2.06亿元、2.42亿元、3.21亿元,实现归属于母公司所有者的净利润分别为2608.45万元、1908.30万元、3304.87万元、4880.77万元、5271.43万元、6505.27万元。

山科智能6年经营活动产生的现金流量净额低于同期净利润。

2014年至2019年,公司经营活动产生的现金流量净额分别为1966.33万元、838.77万元、2615.63万元、3385.45万元、3956.13万元、3839.73万元。

其中,销售商品、提供劳务收到的现金分别为1.09亿元、1.16亿元、1.76亿元、2.19亿元、2.36亿元、3.08亿元。

2019年应收账款余额占营业收入59%

2017年至2019年,山科智能应收账款余额分别为8478.31万元、1.27亿元、1.88亿元,应收账款净额分别为7826.35万元、1.18亿元、1.71亿元,占营业收入比例分别为37.99%、48.82%、53.33%。

2019年,公司应收账款余额占营业收入比例为58.57%。

2018年、2019年,公司应收账款净额增长率超营业收入增长率。应收账款增长率分别为50.76%、45.00%,营业收入增长率17.32%、32.74%。

报告期内,公司逾期应收账款金额分别为2362.49万元、3325.58万元、4748.32万元,占应收账款余额比例分别为27.87%、26.10%、25.30%。

其中,公司逾期1年以上应收账款分别为533.94万元、1056.63万元、1750.19万元。

报告期内,公司应收账款周转率下滑,分别为2.66、2.28、2.04,低于同行业上市公司应收账款周转率均值3.22、3.25、3.21。

公司在招股书中称,应收账款周转率逐年略有下降主要原因为随着公司产品销量的扩大,营业收入的进一步增长,公司对新增优质客户给予一定的信用额度,另一方面对长期合作客户信用额度进行适度调整,使得公司应收账款平均余额增加所致,同时公司客户主要为水务公司,其自身资金实力强,信誉好,公司无法收回货款的风险较小。

存货周转率低于同行公司均值

2017年至2019年,山科智能存货金额分别为5296.67万元、4822.48万元、7222.34万元,占流动资产的比例分别为27.78%、20.04%、21.71%。

其中,原材料分别为1250.24万元、1343.48万元及1546.34万元,占存货的比例分别为23.60%、27.86%及21.41%;发出商品分别为2635.27万元、2023.23万元和3340.43万元,占存货的比例分别为49.75%、41.95%及46.25%。

报告期内,公司存货周转率分别为1.79、2.28、2.76,低于同行业上市公司存货周转率均值3.01、2.80、2.96。

2019年负债同比翻近一倍

2017年至2019年,山科智能负债总额分别为5457.23万元、6989.54万元、1.37亿元。

2018年末和2019年末的负债总额较前一年年末上涨28.08%和96.61%。

报告期内,公司应付账款分别为2557.32万元、4495.23万元及8010.02万元,占负债总额的比例分别为46.86%、64.31%、58.29%。

报告期内,公司资产负债率分别为23.49%、24.91%及31.51%。

毛利率连续4年下降

2017年至2019年,山科智能主营业务综合毛利率下滑,分别为53.49%、52.19%和48.28%。

报告期内,同行业上市公司毛利率均值分别为47.94%、45.42%、44.12%。

山科智能2019年报送的招股书显示,2016年,公司毛利率为56.31%。公司毛利率已连降4年。

公司表示,毛利率整体略有下降,主要是因为公司的产品技术领先、质量稳定、售后服务完善,毛利率总体维持在较高水平。

其中,公司智能远传水表及计量传感器的毛利率分别为49.44%、49.24%及47.24%;水务管网现场控制机的毛利率分别为71.98%、69.67%及61.91%;其他业务为公司销售配件、零星维修业务,其毛利率分别为43.73%、40.65%及35.41%。

销售费用远超研发费用

2017年至2019年,山科智能销售费用分别为2890.17万元、3384.68万元、4227.22万元,占营业收入的比例分别为14.03%、14.00%及13.18%。

其中,市场推广费为917.41万元、1050.23万元及1244.31万元,占主营业务收入的比例为4.35%、4.25%及3.88%。

公司销售费用增长较快,截至2019年末,远超同期研发费用。

报告期内,公司研发费用分别为1345.00万元、1526.49万元、1893.44万元,占营业收入的比例分别为6.53%、6.32%、5.90%。

前子公司虚开增值税专用发票 创始人之一李郁丰被判刑

山科智能创始人之一、持股5%以上的股东李郁丰曾存在虚开增值税专用发票的违法行为,被判处有期徒刑十个月,缓刑一年。

招股书披露,2012年11月间,武汉山科(曾为山科智能前身山科有限控股子公司)在无实际业务往来的情况下,通过他人以深圳市飞越达广告有限公司的名义为武汉山科虚开增值税专用发票5份,价税合计人民币500,000元,上述增值税专用发票已向税务机关抵扣税额人民币72,649.55元。

由于李郁丰时任武汉山科法定代表人,上述违法行为系李郁丰个人同意后实施,2017年2月23日东湖新技术开发区法院经审理后判决李郁丰犯虚开增值税专用发票罪,判处有期徒刑十个月,缓刑一年。

山科智能在招股书中表示,李郁丰受到前述刑事处罚时未在公司处担任经营、管理相关职务,刑事判决书中认定李郁丰作为武汉山科直接负责的主管人员,构成虚开增值税专用发票罪,前述犯罪行为系经李郁丰同意后实施,系其个人行为,与公司无关;为武汉山科虚开增值税专用发票的单位“深圳市飞越达广告有限公司”与公司不存在业务、资金等往来;且公司所持武汉山科股权已于2013年12月全部转让给李郁丰及其配偶,报告期内武汉山科不作为公司子公司。李郁丰受到刑事处罚不会对公司的正常生产、经营、管理造成不利影响,公司报告期内的生产经营符合法律行政法规之规定,不会对公司本次发行上市构成法律障碍。

资料显示,山科智能前身为山科有限,成立于1999年11月8日,系由钱炳炯、李郁丰、王雪洲共同以货币资金出资设立的有限公司。

自2007年起,李郁丰在山科智能体系内主要职务为担任子公司武汉山科的执行董事兼总经理,负责武汉山科的经营管理。自2000年12月至2013年12月期间,李郁丰在山科有限担任监事职务。

李郁丰自2012年起不再从山科有限领取薪酬,并且自2013年12月起不再担任山科有限任何职务。李郁丰在退出山科有限经营管理前的主要工作内容系负责山科有限子公司武汉山科的日常经营和管理,从事山科有限产品在湖北及周边部分区域的销售及市场拓展。

本次发行前,李郁丰持有山科智能441.18万股,持股比例8.65%,在公司前十名股东中排第六位。报告期内,李郁丰未在公司处任职,亦未担任董事、监事职务。

对大客户销售数据披露不一致

据每日经济新闻报道,在山科智能已披露的多份招股说明书中,其在报告期内对前十大客户的销售数据也存在不一致的地方。

例如,在招股说明书(预披露)中,山科智能在2018年对福建漳发建设有限公司和庄河林水资源集团自来水有限公司(以下简称“庄河林公司”)的销售金额分别为520.43万元和464.85万元,而在招股说明书(更新)中,这一数据分别为631.83万元和640.25万元。

而在山科智能2017年首次冲击IPO时披露的招股说明书中,2016年前十大客户中包括福州市水务工程有限责任公司、赣州水务集团有限责任公司物资分公司和福建漳发建设有限公司三家公司。然而,在本次IPO的招股说明书(预披露)中,上述三家公司并未出现在山科智能2016年的前十大客户中,取而代之的则是南京水务集团有限公司、赣州水务集团有限责任公司和宁波市自来水有限公司。

对于上述大客户名单以及销售数据存在不一致的问题,山科智能方面仅向记者表示,系公司按同一控制下合并口径披露客户收入时统计口径问题,导致前后差异,该事项已在反馈意见回复中向监管部门汇报。

此外,招股说明书(更新)披露,杭州云通电线厂在2017年和2018年山科智能前五大外协加工供应商名单中。但在招股说明书(预披露)中,杭州云通电线厂并未出现上述供应商名单中,取而代之的则是慈溪市新浦镇水表厂和慈溪市建冲水表配件有限公司。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国