作者:夏至1987

承接上文。

前面我们聊了聊车险,还有银保渠道,接下来的才是重头戏,代理人渠道。

说保险行业是披着金融外衣的“合法传销”,是不是太夸张了?

还真没有。

保险行业的口碑沦落到现在这步田地,还真的是拜代理人渠道所赐,我觉得用传销来形容代理人模式还是很合适的,原因我们下面细说。这个代理人模式,算是当前行业最大的污点所在,五到十年内不可能洗白,没有屌丝逆袭的可能。

啥是代理人?

简单的说,就是卖保险的。

代理人渠道是目前保险行业最大的渠道,占寿险保费的60-70%以上,像中国太保这样公司更极端一些,可以占到90%。

代理人帮保险公司卖保险,保险公司支付给代理人佣金作为提成,保险公司再拿着保费去做一些金融投资赚取利润,顺便赔付投保人的损失,支付投保人的投资收益,这就是当前寿险业最主要的商业模式。

保险公司的人不都是卖保险的吗?

也不全是,他们自己分了个“内勤”和“外勤”,你平时能接触到的那些卖保险的,都是外勤,要去外面跑业务的,也就是上面说的代理人。而公司的内勤,一般是公司的正式员工。这里面区别大了去了,对于外勤、代理人,或者说营销员们,他们连个临时工都算不上,他们没有底薪,保险公司不用给他们交社保公积金,收入全靠卖了保险后提取的佣金。如果这个月没有新签的单子,那就基本没有收入,规则就是这么残酷,纯粹的优胜劣汰。

但是这个规则对于保险公司来说其实是挺划算的,因为省去了一大笔固定的开销费用,而保险公司支付给代理人们的每一笔佣金、津贴、奖金等,都是要代理人做出实打实的业绩来,才有的,否则就一分钱都赚不着,这是完全的市场化的,效益取向的职业。

你说就这么个没保障的职业,还真的有好多人争着抢着去做的?

是的,原因我们后面再说。

先看看代理人队伍的情况。

行业内代理人的数量是远远多于正式工的,以平安寿险为例,2019年末代理人有120万,而正式员工只有20万出头儿,也就说,代理人的数量是正式工的6倍左右,所以你平时接触到的那些卖保险的,基本都不是严格意义上保险公司的员工,但是他们又实实在在的代表了保险行业的形象,这就是一个矛盾的地方。你拿他们和银行、证券行业里边儿的人(大部分是正式工)去做对比,那真的没法儿比,普遍的形象差一点也是很正常的。

现在全国的代理人数量有多少呢?

大概是900万,近些年数量增长还是比较快的:

你看这个趋势,10年时间翻了好几倍,尤其是2015-2017这3年,更是有一个跨越式的大发展,年均复合增速在30%以上。近两年稍微平稳了些,增速明显放缓了,到了个位数,但是这个绝对数量已经上来了,可以称之为“千万保险大军”,很有气势。

如果我们算算比例,在中国8亿多的城镇常住人口中,每一百个人里就有一个是卖保险的。但是我们日常生活中,感觉卖保险的人明显比这个要多啊,七大姑八大姨同学朋友什么的,好像有很多人都是从事保险行业的,这是怎么回事儿?

其实我们上面说的这个代理人数量,只是存量,也就是在册数量,还有大量的原来从事过保险行业,后来被刷掉的,生存不下去的,退出的人,而且这个退出的人群绝对是相当庞大。

我们看个数据,现在在册的代理人,平均为保险公司服务的年限是多久呢?

只有1.5年,也就是说,如果你是个普通人,中位数,那么从你入职保险公司的那一刻起,到你混不下去和保险公司解除代理合同算起,也就一年半的时间,这人员流动的频率和速度真是有点儿毁三观的。2017年的807万代理人,和2019年的900万代理人,可能根本就不是同一波人,里面重合的,能长时间留下来的,凤毛麟角。

这个就是中国保险代理人普遍的生存状态。作为对比,成熟市场国家的代理人从业时间普遍要长的多,比如美国的平均可以达到5.6-6.4年。

我们再粗略的估算一下,这十几年来,曾经“卖过”保险的人,包括卖过但离职的以及正在卖的,一共有多少呢?估计总数在3500-4000万左右了,其中已经离职的有2500-3000万,这个就很吓人了,好像也和我们的实际感知更相符了一些。也就是说你出门右转,碰到的10个人里可能就有一个卖过或正在卖保险。

以上这个情况还有一个数据作为佐证,就是保险公司的代理人留存率:

什么是留存率?

简单的说,按上图所示,如果有100个人从开始做保险代理人算起,3个月以后只会剩下94个,半年以后剩下69个,一年以后剩下只有31个了,能坚持做三年以上的不足10个,其他的都被淘汰掉了。

我们设身处地的想想,如果你是这个行业里的从业者,大概率在干了一年以后就被开掉了,或者是因为自己的原因主动离职了,你对这个行业的观感会好吗?会有一个积极正面的评价吗?很难吧,能不黑自己的老东家就不错的,多少肯定是有些怨气的,觉得它不靠谱,不是一个值得托付的行业。这样的人群有多少呢?上面我们也算过,已经离职的代理人在国内差不多有2500-3000万这么多。真叫铁打的保险公司,流水的代理人。

这是一大不认同:“员工”对保险公司不认同。

我们对保险代理人的人群结构做个画像,发现长期存在“女多男少”的现象,女性代理人的数量大概占了70%以上,平均年龄是38岁,就是你们常说的,“大妈”。以高中和中专学历为主,很少有大专学历的,本科以上更是基本没有,而且现在似乎有个危险的趋势是,新入职的代理人学历还越来越低了。

可以说,现在的代理人队伍是被大妈统治的。

咱不是歧视学历低的,也不是歧视大妈,但是说实话,那一大本保险合同,你我这种稍微接受过一点高等教育的,学过一些财会知识的,都看得云里雾里,你指望大妈能看得懂保单?能给你讲清楚保险合同的具体条款?很难吧。

所以保险行业内、外的一个共识是,卖保险的代理人普遍素质不太高。这样的人群结构,如果是卖卖保健品,卖卖安利、完美、无限极什么,其实没什么大问题,因为那些玩意儿虽然没什么卵用,至少吃不死人,顶多是坑两个小钱儿,但是你现在卖的是复杂的金融产品,动辄要交二三十年保费的,保单价值可能要达到十几二十万的,如果出了问题可咋整?

哦,对于保险代理人来说,他们可管不了这么多,他们的唯一目标就是搞钱,而搞钱的唯一途径就是卖出更多的保单,至于保单到底是个什么东西,反正是说不清楚。还有,大部分的代理人再过个一两年就不在这个行业里了,以后的事情,谁知道呢?

我死后,哪管他洪水滔天?

保险行业是怎么变成现在这么个样子的?为啥大部分代理人干了没几天就干不下去了?

我们先看看普通人张大妈是怎样变成保险代理人的。

首先是代理人的来源,一般都是通过熟人,亲戚朋友转介绍过来的,保险公司可能觉得“杀熟”一词不太好听,起了个名字叫“缘故”渠道,真有意思。保险公司每增加100个代理人,就有70个来自“缘故”和转介绍渠道。

张大妈以前是清洁工,最近刚失业不久,被他的表姐介绍到某华保险公司卖保险,据表姐说,这份工作特别好,上班时间自由,年薪上不封顶,带薪年假,晋升渠道透明,员工经常一起活动,出国旅游,又是世界500强企业,有面儿!做得时间长了,如果业绩好,年薪百万不是梦!

张大妈一听,这工作挺好,做着看看吧,参加了两天宣讲会,讲师们一个个的精神饱满,鸡血打得挺足,学员们也都对未来充满希望,然后就去面试了。

说是面试,其实就是走走过场,只要是没什么大问题都可以通过的。

然后就是新人培训,继续开会,继续打鸡血。讲师们会介绍一下保险行业和保险的知识,但是这东西说实话太复杂了,厚厚的几本大书,讲完了估计大叔大妈们也是听不懂的,所以花个一两天时间简单介绍一下了事。重点的部分是,开始讲这家保险公司辉煌的历史,讲它是多么多么牛逼,在行业内的排名多高,发展有多快,让代理人们相信这真的是一家特别好的公司。然后再讲保险,说这个东西是多么多么的好,说发达国家的人人均几个保单,如果不买就亏了,买到就是赚到,早买早受益。隔壁李大爷,上个月刚买了保险,这个月就查出了癌症,癌症啊,你怕不怕?没有关系,如果是一般人那就完了,但如果是买了保险,保险公司马上给李大爷赔了100万,得病咱不怕,有钱可以治,大不了咱们治不好了还可以把钱留给儿女,不会因病返贫,生活有保障,有尊严。

张大妈听到这儿,越来越觉得保险靠谱了,好像确实是挺好的东西。讲师们接着就开始说,这么好的产品,每个人都必须要买一份,给自己来一份,给父母、子女各来一份,这样以后的生活就绝对安稳了,为自己负责,为家人负责,真好!

最后讲薪水,大部分是成功的案例,说自己公司哪个卖保险的老员工做了三年怎么拿到年薪50万的,做了几年赚了好几百万的,反正就是特别赚钱就对了。

培训会上再穿插上各种心灵鸡汤,洗脑小故事,做做体操,一起喊喊口号,有些员工们当场就哭得稀里哗啦的,感觉是找到组织了,选对了路,马上要走向人生巅峰!

新人培训讲完了,然后接下来要学学怎么卖保险了,主要是由专人一对一辅导,调整一下张大妈这样新人的心态,让他们踏实的干下去,真心的爱上这个行业,喜欢上这个产品,觉得给其他人卖一份保险简直就是积德行善的好事儿,真的不是为了赚他40%-50%的佣金的。

等一下,在正式的卖给他人保险之前,你首先要自己体验一下这个产品吧,这么好的东西,你不自己留一份,对得起自己吗?既然你信了保险,那给自己买一份保险,给家人买一份保险,然后才能谈卖给别人吧?

先掏钱。

什么什么?还没开始赚钱就要掏钱了?这可太难了,没关系,可能你还不太想买,但是这里你要“转正”啊,要转正就必须开单,不开单就没有业绩,没有业绩就不能转正,转正以后你才能升职,后面才有赚大钱的可能。所以你必须买,因为一开始你真的没那个本事把保险卖给其他人的,这就是为什么每个保险代理人几乎必然是自掏腰包买过保险的,自己不买就转正的可能性基本为0。

有没有从头到尾都坚持不买的?也有的,但是这些人3个月卖不出一单,自己也觉得没趣,就主动离职了,也就不算我们代理人队伍的一员了。保险公司反正也无所谓,这么多人来应聘的,你不买,其他人会买的,正好帮他们筛掉了一大波“非目标客户”,剩下的都是忠实的代理人和客户。

没错,代理人本身,就是保险公司最大的客户群,这个行业就是这么的讽刺:保险公司赚的钱,估计50%都是从代理人身上赚来的。

等你自己买了保险,才算是代理人生涯的开始,这个时候你对保险公司和保险产品的认同感就更强了,因为禀赋效应啊,人总是倾向于高估自己拥有的东西的价值。你总不能说自己的买的是个辣鸡吧?这不是摆明了告诉别人你是冤大头儿吗?这可不行。

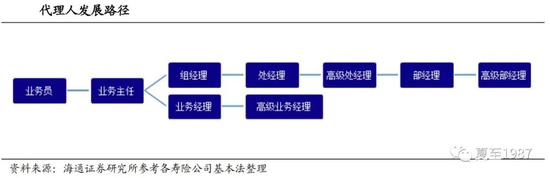

我们前面说了,代理人没有正式工,怎么还有“转正”的说法?其实这也是保险公司创造出来的一个概念,包括它们给外勤设置的各种职级体系,这里要重点介绍一下这个职级体系了,对于一个普通的代理人,“升职”的路径主要有两种,见下图:

一个是走销售路线,卖的产品越多,升职越快,从业务员做到业务主任,再到业务经理、高级业务经理(图中下面一个分支),拿到的佣金返点也越多;一个是走管理路线,所谓的管理,就是你能拉来新人,或者是在你的帮助下,你底下管理的代理人可以卖非常多的保险,卖得越多,你的提成也越多,走上面这一条,组经理、处经理、高级处经理、部经理、高级部经理的升职路线。

通俗点说你就明白了,其实就是发展下线。听着头衔很响亮,其实都是看业绩的,没有业绩,没有给保险公司创造价值,想升职那就门儿都没有。

对于代理人们来说,把走管理路线的全部包括进来算的话,他们能拿到的薪酬主要由三部分构成,佣金、津贴和奖金。是的,没有基本工资,做多少业务,拿多少薪酬。其中佣金就是卖保单的提成,比如卖一份20年的保单,客户每年要交1万块这样子的,那第一年可能直接就能拿到5000块的佣金,这个看起来非常厉害啊,但是从第二年开始,投保人再交1万块的时候,给代理人的佣金提成就只剩2000块,以后逐年递减直到为0,这就是佣金。津贴又是另外一套体系,就是你拉来了多少人头,新人,行业内叫“增员”,还有在你的支持、辅导下有多少新人转正、开单、升职了,行业内叫“育成”,这个时候你就可以拿到“津贴”。代理人开单了,卖出保险了,拿到佣金了,行业内叫“举绩”,反正这牛逼的词儿是创造了不少,我在刚开始研究保险的时候真的被搞得有点儿懵圈儿,其实底层的逻辑都差不多的,商业模式本身很简单。最后是奖金,区别于佣金和津贴,奖金是对以上两项的额外奖励。举个例子,你卖了一笔大单,拿到了1800元的佣金,这里公司规定,如果你的佣金可以达到2000元,就可以额外再领1000元的“奖金”,你肯定得想方设法把这200元的佣金补上啊,怎么办?多卖产品,多激励你的下线卖更多的产品啊,如果卖不出去怎么办?自己买呗,自掏腰包,买一个最低额度的保险产品,正好把这200块钱凑上去,最后就越陷越深了。

你看,这个套路像不像我们网购的时候那些什么乱七八糟的满减红包,满200减20的,结果一看产品标价是198块,要减这20块,你还得硬着头皮把2块钱差价的商品添上去,所谓“凑单”,但是这店里根本没有恰好就是2块的商品啊,作为保险产品来说,也是一样的道理,所有规则的设计,归根结底就是为了促进销售。

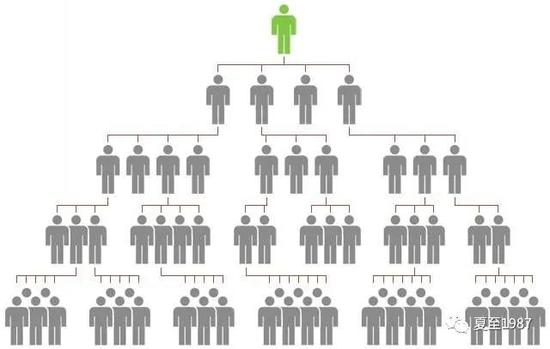

看到这里,聪明人大致就搞明白了,保险公司的这个营销体系,和“传销”的相似度有多大?

看看这个金字塔的体系:

保险和传销行业一样,都要首先给人洗脑。

同样都是上线赚大钱,下线赚小钱或者亏钱。下线们是上线的长期饭票。

同样是需要自己购买产品的,同样都是从给身边的最亲近的人开始推销产品,从“杀熟”做起,你不杀熟,就混不下去。

连我上面说的那个“职级”体系,都是从传销体系照搬过来的,传销行业里面同样是有试用业务员-业务员-业务主任-高级业务主任-资深业务主任-业务经理-高级业务经理-资深业务经理-业务总监-高级业务总监-资深业务总监等一系列的职位的,和保险行业异曲同工。

哦不对,应该说传销是爷爷,保险才是孙子。

还有一个保险行业整天挂在嘴边的“基本法”,也是师从传销行业,就是人家传销行业研究了几十年以后的精华所在,通过一整套管理体系,通过合理的薪酬分配制度去促使营销员去销售更多的产品,实现目标的。包括无底薪制,金字塔式营销结构,多重佣金制等。所谓多重佣金制,就是上面我们讲的那个,卖的产品越多,提成的比例越高,比如说卖一万块钱,提成2000,佣金率20%,卖两万块钱,就可以提4500,佣金率升到22.5%,鼓励代理人多卖。

看到这里,说保险行业的这个代理人渠道是披着金融外衣的合法传销,冤枉吗?我觉得不冤。

不过保险行业好的一点是,它多少可以创造一些价值,对于社会的危害其实也没有那么大,反而可以促进储蓄和投资,只是在这个过程中,对于大部分代理人来说,其实是被牺牲掉了,而且说实话,坑了挺多保户的。

好了,现在规则搞明白了,张大妈要开始卖保险了。

卖保险的套路有哪些呢?先是列一个清单,你的家人、朋友、亲人、爱人,找出那些最信任你的人,和你关系最亲密的人,这样保单容易卖的出去。当然了,对方还得能买得起,找出其中最有钱的人,重点发展,这些都是优质客户。然后就把目标客户约出来见面、吃饭,或者是登门拜访,然后就开始聊,开始推销保险。

老人们辅导新人的时候都会“传授”一些经验,所谓传帮带,为了达到快速卖出保单的目的,这个推销的过程一定要少聊产品,多谈感情,多讲案例,以情动人。为什么不能聊产品,因为容易把自己聊进去,客户会问你,这个产品为什么要这样设计啊,我每年交两万块钱,20年以后每年领3万块,最后我到底赚了多少啊?过程中得到了什么样的保障?能不能具体算算?我的收益率到底是多少?

这些问题你能答的上来吗?不行的,因为里面的“坑”实在太多了,聊的越多,容易把自己绕进去,你就说不清楚了,客户越迷茫,买保险的顾虑越多,这个可不利于销售,万万使不得。

那怎么办?谈感情,说咱俩这关系,我还会害你吗?不可能的,这个产品是真的好,你看,我都给自己买了(掏出写着自己名字的保单),我卖给你保险是为了你好,为了你以后病有所治、生有所养、老有所依啊!

然后就开始讲故事,把培训的时候听到的那些或喜或悲的故事再转述一次,比如这个人买了保险马上就得病的故事,那个人没买保险得病以后为了治病把房子卖了最后人财两空下场凄惨的故事,反正就是怎么夸张怎么来,怎么极端怎么来,为的就是蛊惑人心。

保险行业里流传的那些骇人听闻的,或者是非常巧合的故事,其实都是真实存在过的,只是这些故事里唯独缺少一个最基本的概念,“概率”,所以他们很难经得起时间的考验。为什么很多人刚买了保险,都感觉还可以,但是时间越长,疑虑就越多,心里的怨气就越来越大,最后很多都后悔的,然后就愤而退保?就是这么个道理,因为中彩票那种好事儿,大概率落不到你头上,而那种极端的悲剧,也基本和大多数人无缘,但是保费却实打实的花出去了。

当然了,保险公司赚的就是这个概率的钱。

提供一种确定性,告诉你,明天太阳会照例从东边儿升起,你就得乖乖掏钱。

代理人一旦干了这一行,那就是每天早上在公司开大会,晚上开小会,主要就是喂鸡汤,打鸡血,鼓励大家出去麻烦客户,想尽各种办法把产品卖出去。

这个行业的残酷现实是,工作时间自由,年薪百万,上不封顶,带薪休假,确实也是真的,但这些特权只属于金字塔顶端的那一小部分人,属于那些上线,对于腰部以下的底层,下线们来说,大部分都是韭菜,只有被割的命。比如这个带薪休假,可以啊,你现在买一百万块的保单,我现在就可以给你20万的返佣,你今年都不用来了,你现在就是我们公司的优秀员工,表彰大会上要戴大红花的,现在就给你高级业务总监的位子当一当咋样?只是这些虚头巴脑儿的东西怎么来的,很明显了吧。

为了促进销售,保险公司想尽各种办法,把产品设计的复杂,让人看不明白,但是在表面上似乎又非常的高大上,也就是那种“大而全”的,什么都保的产品特别多,方便代理人们出去推销啊。

典型的就是“一张保单保所有”?什么意思?保疾病、保伤残、保死亡,大病能给钱,小病都报销,从头保到脚,从天保到地。大而全,就意味着大而坑,价格贵。

最后真的能什么都保吗?你觉得可能吗?保险公司要赚钱的,羊毛要出在羊身上,如果真的什么都保,那最后保单的价格一定是天价,你根本交不起保费的那种。你用大脚趾头想想就知道,根本不存在“完美”的保单,我研究了那么多保单,那么多公司的,什么中资外资的,国有的民营的,我觉得他们区别就是小坑、大坑和巨坑的区别。

但是对于代理人来说,他会管那么多吗?你让张大妈这样的普通人去搞明白复杂的保险条款有哪些,商业合同是怎么回事儿,至少要有基本的医学常识,要对保险法、保险业务有自己的理解吧?你觉得这些人的素质能达到这样的标准吗?不能,换你上也一样。这个时候又要赚钱,有业绩的压力,能怎么办?只能是夸大宣传,误导销售,把保险说成是世界上最完美的产品,最伟大的发明。

这里矛盾就产生了,代理人描述的那副美好愿景,在遥远的未来,等保单真正要发挥效力的时候,等投保人真的需要保单去覆盖风险的时候,根本就对不上。

有人总结了保险行业的两个不赔:这也不赔,那也不赔。

我看你还挺懂行。

还有一个问题是,代理人们承诺的保险产品的高收益,其实根本没那么高,投保人们迟早都是会反应过来的,只是时间问题,这些都是“销售误导”。

不知不觉写了很多字,再写写又要奔着一万字去了,明天再接着写吧。

后面我们重点讲讲寿险、健康险、理财险里面的大坑,以及代理人渠道问题的根源,为什么会出现这样一种扭曲的行业怪象,以及探讨一下代理人渠道以后的出路。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国