热点栏目

热点栏目文丨牛钱网

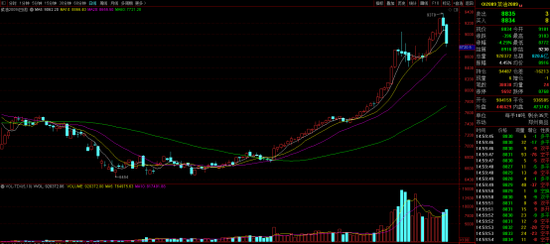

上周菜油合约上涨势头强劲,一举攻破9000关口,周内最高冲至9379点,但本周刚一开盘,主力合约直接跌至9000点位之下,而行情的反转可能归因于合约临近交割投机者纷纷离场换月期货价格开始调整,再加上此前菜油累计涨幅过于庞大,现在只要稍有动静,市场可能立马套现落袋为安。不过菜油供应偏紧的基本面依旧存在,价格调整也将面临缓冲。菜油主力09合约今日报收8834,下跌396,跌幅为4.29%。

近月合约持仓减少,期货价格开始调整

近期,国内油脂市场均在高位开始剧烈波动,而菜油作为油脂板块的带头大哥自然是一马当先波动幅度更为剧烈,随着交割日期的不断逼近,菜油持仓与仓单的对峙愈发明显,投机与实物之间的博弈也明显增强。

从上图可以看出,上周五,菜油多空双方开始减仓,大量多头开始获利了结转场,而且临近交割日,贸易商也并不希望以过高价格进行交割收购,所以可能会出现空头开始发力继续压低合约价格。

截止8月7日,江苏地区四级菜油现货价格9,400元/吨,较上一交易日上涨50元/吨。长江中下游地区国产四级菜油出厂报价在 8600-10000 元/吨,相比上周涨100-400 元/吨,沿海油厂进口四级菜油报价在 9320-9390 元/吨,较上周涨 440-480 元/吨;内陆区域进口四级菜油价格在 9080-9630 元/吨,较上周涨 440-500 元/吨。从季节性角度来分析,当前江苏地区四级菜油现货价格较近5年相比维持在较高水平。面对不断上涨的现货价格,贸易商极有可能选择压低近月合约价格以确保用更低的价格提取货物。

开机率明显下滑,菜油提货缓慢

自上周开始,菜籽油厂开机率出现回落,但菜油提货缓慢,而这可能也与过高的菜油价格有关,大多贸易商采购谨慎,面对超高的价格多以观望为主,采购也多以刚性为主。

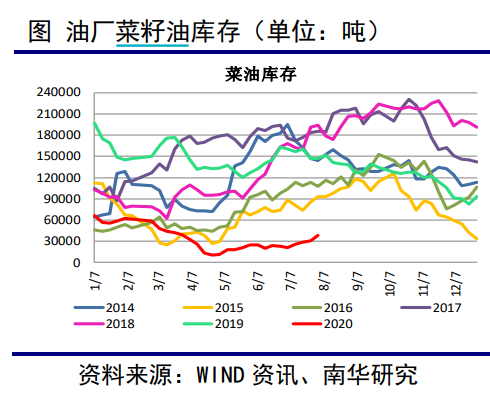

截止 8 月 7 日当周,两广及福建地区菜油库存为39600 吨,较前一周增加 1100 吨,增幅为2.86%,但较去年同期下降 53.14%。可以看出,虽然目前菜油库存正在慢慢堆积,但整体库存远不及往年同期,而这对菜油价格的下拉也将起到一定支撑作用。

供应偏紧维持不变,需求多以刚性为主

受全球油菜籽产量及种植面积下滑影响,油菜籽压榨量不断减少,而这也将导致全球菜油产量的下降,这也就造成了国内进口菜籽下滑,菜油厂库存持续偏低。

另外,加拿大自去年起,就不断在5G问题及华为问题上做出错误决定从而使得中加两国在菜油贸易上充满不确定性,所以目前加拿大油菜籽对华保持低量出口或将变为常态。据数据统计表明,7月至9月油菜籽月均进口量约为20万吨左右,而这远低于往年的40-50万吨的进口水平。

供应端的持续偏紧也就造成了菜油价格的不断升高,而过高的菜油价格反映在需求上似乎不容乐观,超高的价格致使菜油消费开始乏力,而菜油也有其他油脂作为替代品,这就导致了多数人选择购买其替代品而菜油的消费多保持以刚性为主。

综上所述,受临近合约交割日影响,菜油大量空头获利离场,合约持仓逐渐减少,叠加贸易商更希望以更低价格提取货物,所以09合约的价格可能面临调整,但供应短缺库存低位的基本面或将对其价格起到支撑。短期来看,菜油上行动力较前明显不足,多空双方实力或将逐渐拉开,未来还需重点关注供应情况能否好转并开始布局远月合约。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国