租赁试点城市半数租金上涨 北京租房压力最大

丁祖昱评楼市

7月底,住房和城乡建设部公布了2020年中央财政支持住房租赁市场发展试点入围城市名单。

根据《财政部办公厅住房城乡建设部办公厅关于组织申报第二批中央财政支持住房租赁市场发展试点的通知》,财政部、住建部于近期组织开展了中央财政支持住房租赁市场发展试点竞争性评审工作。

按照竞争性评审得分,排名前8位的城市进入2020年中央财政支持住房租赁市场发展试点范围,分别为(按行政区划序列排列):天津、石家庄、太原、沈阳、宁波、青岛、南宁、西安。

在此之前,租赁用地的供应分布主要为北京、上海、广州、深圳、杭州、南京、成都等租赁热点城市,土地供应量占整体约91.58%,由于产业经济发展旺盛、外来人口规模较大,在高房价的压力下住房租赁需求度较高。

从此次公布的第二批名单来看,主要是基于第一批的基础,对省会城市覆延伸和覆盖。随着“租售并举”的进一步推进,在一定程度上可以有效平衡各大整体房地产市场发展,进一步打造大中型城市,鼓励人口向这些城市流入,做好职住平衡的配套,使得未来房地产市场也将更加平稳有序发展。

01

租赁试点16城,9城租金上涨

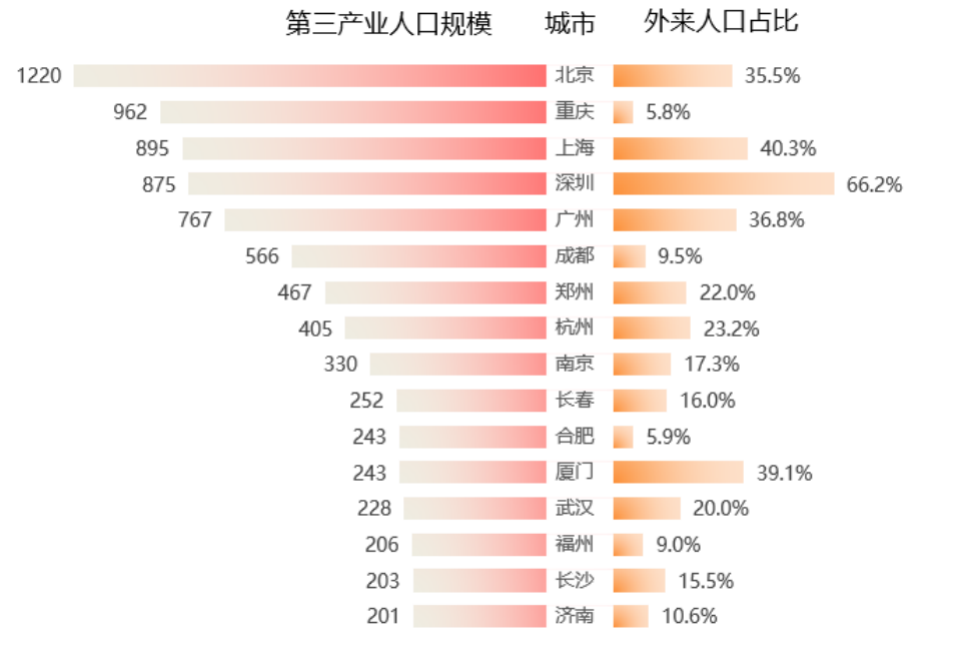

庞大的外来人口是城市快速发展的奠基石,受住房供给条件、户籍、支付能力、限购政策等多重限制,其居住选择往往以租房为主,为城市租赁市场导入了大量的外部租赁需求。

从目前租赁试点16城来看,一线城市三产人口规模和外来人口占比同时居高位,内外部衍生的租赁需求旺盛。其中,北京三产人口超过1200万,高居全国首位,本地户籍人口内生租赁需求高,深圳本地人口相对较少,承接大量来深务工的外溢人口,高房价、高限制等的购房压力,推动外部租赁需求增长。

新一线城市中重庆、成都,近年来三产发展迅猛,城市消费结构升级为服务业发展提供了广阔市场空间,三产人口规模迅速扩大。相对一线过高的房价,川渝购房压力较小,购置新房承担了部分租赁需求。此外,城市居住生活满意度较高,人口外溢不明显,外来人口占比较小,外部租赁需求相对凝滞。

上半年,受疫情影响,租赁16城个人房源租金涨跌分化较大,其中9城租金上涨,7城下跌,但整体涨幅不及预期。

一线城市分化较大,北上租金同比微涨,而广深跌幅较大。上半年经济形势低迷,就业环境艰难,失业率上升,受城市战略定位和产业发展影响,北上以知识密集型产业为主,办公人员流失率较低,租赁市场需求相对坚挺。而广深实体商业在疫情期间受挫明显,人员外流,且毕业潮延迟到来,就业季租赁需求释放不达预期,租金同比下跌,距离租赁市场恢复到往日水平仍有一段时间。

二线城市中同比涨幅最大的是武汉,2020年上半年住宅租金价格同比增长9.6%。受疫情影响,当地大量劳动力直到4月份疫情出现明显好转才陆续流入其他城市,导致3-4月份武汉租赁房源供给紧张,供不应求下租金价格水涨船高,随着疫情逐渐褪去,武汉租赁市场进入平稳增长期。

2019-2020上半年租赁十六城个人房源租金同比变化

02

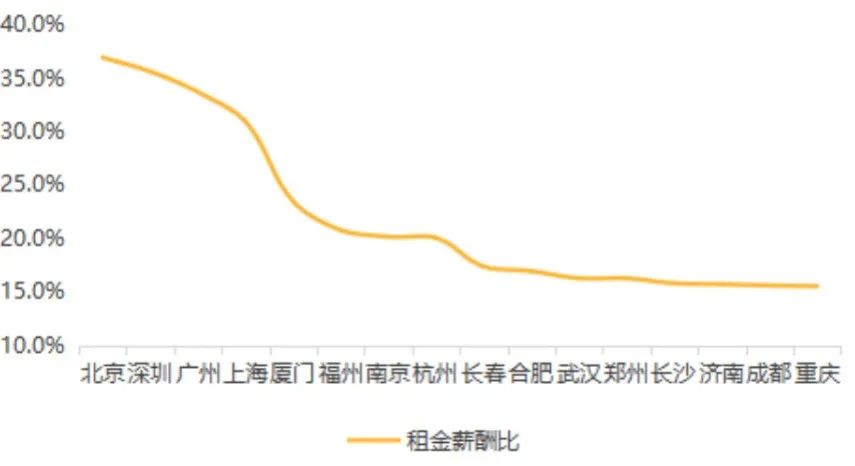

北京租金薪酬比超35%

随着外来人口规模不断扩大,土地资源和社会公共资源极度稀缺,薪资上调的速度追不上房租上涨的尾巴,居住成本一路走高,一线城市中,北京租金薪酬比超35%位居16城首位,居住压力不言而喻。

租赁十六城租金薪酬比

2020年7月,北京成寿寺集体土地建设租赁住房项目“泊寓"院儿”正式入市,这也是全国首个集体土地租赁房项目,目前901套房源已公开面向市场出租,第一批235套房源已于5月下旬租罄,第二批公寓已启动预租,将于四季度全部入市。

据悉,该项目的土地经营权属于村集体,万科负责建设、运营,持有项目建成后45年的经营管理权及收益权。同时,万科须向村集体支付保底租金收益及一定超额收益。

据了解,该项目位于北京南三环方庄桥的西南侧,占地面积约1.03公顷,地上总建面约2.88万平方米,可提供租赁房源900余套,目前已正式开放,租金均价3600元/月/套起,约为周边同类一居室租金的70%-80%。

在此之前,2017年7月至今,全国范围内总计已推出超200块租赁用地,规划建筑面积超1200万方,供应量呈逐年递增趋势。2020年虽然遭遇疫情影响,但1-5月上海、深圳、杭州等核心租赁城市的租赁用地成交超过170万方,成交规模占2019年的37%,租赁用地供应力度并没有因为疫情影响而减少。

由于中心区域土地资源稀缺,且土地价值较高,过去三年集中供应的租赁土地主要位于城郊区域,其中远郊区域土地占比近半,中心区域占比仅在1/5左右。

中心城区和产业集聚地拥有更多的人口和其他生产要素,更容易盘活土地存量资产,对促进区域租赁市场发展发挥着引领作用。

随着“租售并举”制度的不断推进,中心区域的价值和作用被进一步挖掘,土地供应开始出现由城郊向中心区域集中的趋势。2020年近远郊区域租赁土地占比由2019年的85%下降到68%,中心城区占比对应由15%提升到32%。

从目前北京成寿寺集体土地建设租赁住房项目的定位和租金情况来看,未来租赁用地的集中推出,在某种程度上或可调节当地租赁市场的租金水平。

03

租赁试点城市群逐步覆盖

事实上,城市租赁房源的供需关系,是衡量市场健康度的重要指标之一。市场租赁房源供不应求时,势必提升城市租金水平,推高住房消费成本。而供过于求,则是城市发展动力不足的表现,超出城市经济发展的实际水平的房源供应,带来了土地资源的闲置和浪费。两者均不利于租赁市场健康发展。

“十二五”期间,国家已把“都市圈”“城市群”作为未来区域一体化发展的重点规划内容,“十三五”修订将城市群数量增至19个,形成更多支撑区域发展的增长极。

在这其中,大体和分为中心型城市和产业型城市两类,其中中心型城市对于周边城市人口有虹吸力量,租赁需求保持旺盛,产业型城市由于产业导入,能够带来新的租赁需求。

从此次公布的第二批试点城市来看,基本遵循以上原则,并在第一批试点城市的基础上向省会城市逐步覆盖。

从目前来看,大经济体对人才流动的虹吸效应会持续发力,人口也会向着更大的城市聚集,租赁住房的配套试点在某种程度上,其实是为了配合这些城市的经济发展,鼓励人口向这些城市流入,做好职住平衡。

对于这些城市而言,在未来人口及产业导入的预期之下,城市的租赁需求也会上升,国家在这个时间节点上把这些城市纳入第二批试点名单,在某种程度上也是对这些城市的扶植与期望。

我们认为,随着机构化房源的快速增长、个人房源对市场的结构性补充以及多渠道增加租赁住房供应的政策落实,一线城市的租赁市场整体呈现健康发展的态势,二线城市的供需也逐渐趋于平衡,未来不同量级各城市间的租赁市场活跃度将呈现较大分化。

除却当前的存量房源的市场供应,租赁市场的可持续发展,主要还是看后续租赁供应能够继续跟进,随着租赁用地的投放开工,未来各城市的租住平衡也将得到一定保障。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国