新浪财经 浪头饮食/肖恩

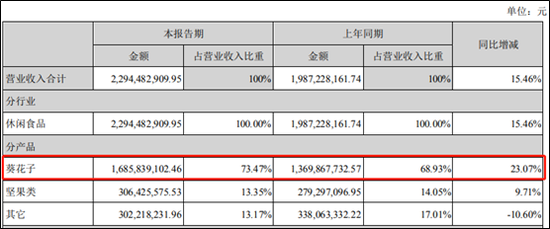

8月10日,洽洽食品公布了公司2020年中报。上半年,洽洽实现营收22.94 亿,同比增长15.46%,归母净利润2.95亿,同比增长33.97%。其中,二季度实现营收同比增长21.13%,归母净利润同比增长37.38%,受益于疫情的原因,业绩增速有所加快。

而不可忽视的是,洽洽食品尽管已经算是休闲食品的老玩家了,但其近年来无论是在业绩、品牌力及渠道方面都被三只松鼠甩在身后。而且相较于三只松鼠来说,洽洽食品的主营依然严重依赖葵花籽这一传统品类,坚果类产品的营收占比仍未挑起大梁。此外,公司的管理仍有提升空间,在产能利用率仅70%的情况下,大举扩充产能的合理性存疑。而借贷赚差价的业余动作,既存在减值风险,又掣肘经营精力。

品类单薄 差异化不足

半年报显示,洽洽食品的葵花子、坚果类分别实现营收16.86、3.06亿元,同比增长23.07%、9.71%。上半年公司业绩增长加速的原因是葵花子实现了快速增长,尽管原香瓜子同比增速达到30%,代表着葵花籽类产品的升级,但洽洽的“坚果+”战略下的坚果类营收却依然只有13.35%,较去年同期还有所下滑。

可见,上半年疫情对于葵花籽产品的“促销”作用,有些类似于光瓶白酒、挂面、榨菜等,而坚果类产品的失速暴露了洽洽食品的两大软肋:其一,公司产品类型单一,传统产品葵花籽占比居高不下,相比于三只松鼠、盐津铺子等较为均衡的产品分布,有明显发展失衡的情况;其二,坚果类产品并没有实现较快突破,主要原因或与公司的产品差异化不足后劲乏力有较大关系。

在三只松鼠、百草味、沃隆等明星产品的竞争下,洽洽的坚果产品并无明显的差异化优势、渠道及品牌优势,其营收增速近几年有下滑迹象,今年上半年更是只有个位数增长。此外,除去葵花籽及坚果类产品外的其他类产品,营收同比下滑了10.6%。

线上渠道发力不足 品牌建设投入有待提高

一直以来,洽洽都是走的线下渠道,公司通过渠道拓展及下沉提升市占率,2019 年终端网点数量达60万个。而线上渠道的占比一直不高,上半年电商收入2.66亿,同比增长25.28%,但包括旗舰店、网上超市、微商城等在内的线上渠道收入占比仅有11.6%。

相比之下,上半年洽洽线下渠道实现收入18.06亿元,收入占比高达87.16%,但同比增速仅为11.02%,明显低于线上渠道贡献的营收增速。对于增速较快的线上渠道,洽洽明显落后于三只松鼠等互联网属性品牌。

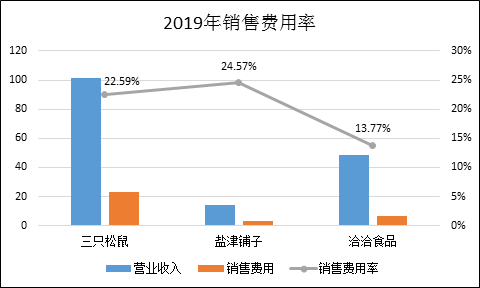

此外,洽洽的品牌建设及销售支出也有待提高。2019年,三只松鼠的销售费用达到22.98亿元,销售费用率高达22.59%,接近一些白酒企业的水平。而洽洽食品的销售费用则为6.66亿元,销售费用率仅为13.77%。

洽洽在品牌及销售方面的投入力度明显要小于三只松鼠和盐津铺子。今年上半年,洽洽食品的的销售费用仅为2.7亿元,同比仅增长0.63%,大幅落后于营收增速,销售费用率降至11.79%。

证监会反馈问询大举扩充产能的合理性

公司在回复证监会反馈意见时显示,当前公司葵花籽产能为18.64万吨,利用率为81.85%,而坚果类产能为9万吨,利用率达到101%。考虑到公司过去十年营收的复合增长率为9.46%,以及当前的产能规划及利用率情况看,洽洽却有扩充产能的需求。

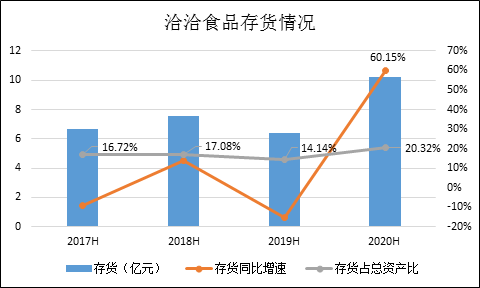

不过值得注意的是,洽洽食品上半年的存货较多,明显超出往年平均水平。一般来说,洽洽食品采购葵花籽原料的时间主要集中在每年10月至次年1月,因此葵花籽原料年末库存较多,导致年末存货占比较高,通常在25%左右。

而在上半年却不存在这种情况,过去三年,上半年存货占总资产的比重约为15%左右,而今年却达到了20.32%,存货量同比增长60.15%,这是今年上半年公司存货增多引起的原因。

存货结构来看,除了周转材料基本没变之外,原材料、在产产品及库存商品均有明显的同比增幅,可见,洽洽在上半年的动销是有所放缓及不及公司经营预期的。销售增幅放缓,存货快速增加,这给洽洽食品大举扩产蒙上了一层不确定性。

受疫情影响业绩快速增长 高基数降低增长预期

洽洽食品的动销不及预期不仅仅可以从存货激增看出来,也可以从现金流情况看出来。上半年的收入增速15.46%,且二季度快于一季度,而经营活动现金流净额为负3.55亿元,同比下滑了24.04%。

这主要是由于销售商品、提供劳务收到的现金较去年同期增长为0,而账面的预收账款也从去年底的3.77减少至0。经销商打款意愿明显下滑,上半年的增速一定程度上是消耗了预收款得来的。

受疫情影响业绩快速增长,但经销商打款意愿下降的背后,结果是今年的业绩高基数和低预收款降低了来年的增长预期。

此外,值得注意的是,洽洽食品因为做第二副业---借贷业务,导致存贷双高,深交所对此发出问询函。据悉,公司货币资金余额为2.54亿元,交易性金融资产余额为(主要为银行结构性存款)11.70亿元,其他流动资产中的委托贷款余额为4.41亿元,流动资金较为充裕,但报告期末银行借款余额为2.98亿元,并在2020年一季度末增至5.85亿元。

存贷双高的原因,是由于洽洽食品可以从银行以3.6%的成本借来资金,并以10%左右的收益进行放贷,赚差价。

做第二副业,不仅不利于公司专注主业的发展,且由于洽洽作为食品公司并无专业信贷风险控制的专业能力,并且已产生坏账。更为值得关注的是,在当前全球经济受疫情影响的大背景下,我国在全方位降低企业融资成本帮助企业渡过难关,而洽洽食品中间赚差价的动作或不仅推高企业的融资成本,也干扰了信贷市场定价的有效性。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国