原标题:股价上涨682%,220亿药物安评龙头股价承压 持续研发能力待考

距离7月23日昭衍新药(603127.SH)宣布拟发行H股——“将成为A股第4家’A+H’布局的CRO企业”——不到20天的功夫,8月6日晚,昭衍新药发布减持股份公告,称该公司董事顾晓磊及其一致行动人顾美芳拟分别减持不超过1,340,000股、920,000股,合计减持不超过2,260,000股,不超过公司当前总股本的1%。

公告发布后次日,昭衍新药股价呈下跌趋势波动,开盘报于95.26元/股,收盘94.30元/股,跌幅达2.22%。

公告显示,顾晓磊与顾美芳系姑侄关系。一年内,双方已减持两次,分别是2019年 12月18日与7月26日。据记者查阅,此前顾晓磊之父、顾美芳之兄顾振其,以及顾振其所控股的拉萨经济技术开发区香塘投资管理有限公司也为昭衍新药直接股东,两者已在2019年9月30日完成减持计划,不再持有昭衍新药股份,且当时减持出现违规情况,二者合计减持超过公司总股份的1%。

此外,今年4月13日,该公司发布董事集中竞价减持股份计划公告,董事左从林、孙云霞、高大鹏、姚大林均拟减持。截至今天,左从林持股减至4.45%,姚大林持股减至0.03%,高大鹏持股减至0.08%。据天眼查显示,截至3月31日,拟减持或已减持的顾晓磊、顾美芳、左从林、孙云霞均为该公司目前主要股东,第一大股东冯宇霞与第二大股东周志文分别持股28.28%、15.56%。

有投资者对于股东纷纷减持表示质疑,认为这是企业经营不善的信号。《华夏时报》记者以投资者身份致电昭衍新药询问相关情况,该公司表示,股东减持为个人资金需求,与公司经营无关,公司目前经营良好。

截至8月11日收盘,昭衍新药报于97.80元/股,市值221.69亿。

药物安评龙头 股价上涨682%

昭衍新药为CRO产业链的一员。CRO的概念起源于美国,全称为合同研究组织(Contract Research Organization),是通过合同形式为制药企业、医疗机构、中小医药医疗器械研发企业、甚至各种政府基金等机构,在基础医学和临床医学研发过程中提供专业化服务的一种学术性或商业性的科学机构。

通俗来说,CRO就是制药公司的研发外包商,提供的主要服务有药物发现、临床前研究、1——3期临床、代理注册等等。CRO可以帮助医药企业提高资源集中度,提高制药企业新药上市的速度,降低制药企业的管理和研发费用,具有专业化与高效率的特点。

官网显示,昭衍新药主营业务为药物全生命周期的安全性评价和监测服务,服务产品具体为药物临床前研究服务、药物警戒服务、实验动物及附属产品销售业务、临床服务等,其药物临床前研究服务为核心业务,内容包括药物非临床安全性评价服务、药效学研究服务、动物药代动力学研究服务和药物筛选等。据专业人士介绍,一种新的药物从研发到上市销售要经过药物发现、临床前研究、临床研究、制造等四个阶段,昭衍新药的业务,就是临床前研究其中的一个环节。

昭衍新药成立于1998年,于2017月8月25日登陆上交所,发行股本2050万股,首发价报12.51元/股,截至8月11日股价上涨约682%,市值210亿左右。该公司系国内药物临床前研究服务商龙头企业,拥有20多年的药物临床前研究经验,2017年至2019年3年间共新增了近1200种药物的临床前研究、评价试验,具有丰富的GLP管理(Good Laboratory Practice,中译“药品非临床研究质量管理规范”,系规范药品非临床试验的法规)和药物安全性评价经验。

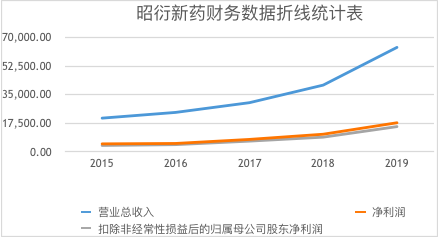

公司营业收入,净利润,扣非净利润呈上升态势,数据源自年报。

公司营业收入,净利润,扣非净利润呈上升态势,数据源自年报。昭衍新药被投资者看好的原因离不开专业性、人员队伍建设、产能与订单量等方面的优势。据公开资料显示,昭衍新药是中国首家通过美国食品和药物管理局GLP,并同时具有AAALAC(国际实验动物福利审查认证协会)认证和中国国家市场监督管理总局的GLP认证资质的专业新药临床前安全性评价机构。该公司所提供的试验报告和安全性数据,已被美国食品和药物管理局和国际上其他国家药监机构以及中国国家市场监督管理总局认可,并用以支持在各自国家所开展的临床研究。据媒体报道,昭衍新药在此次疫情期间还与药物研发企业展开合作,承担20余项抗击新冠病毒药物的评价工作。

根据昭衍新药年报显示,2019年,该公司已拥有超1100人的专业服务团队,可以同时开展近千个试验项目;公司在手订单量约为10.4亿,较去年同期增加约30%;公司签订的合同额较2018年增长超过50%,继续保持高速增长。

作为国内药物安全性评价龙头企业,其“动物房”是核心产能的体现:昭衍新药已在广西梧州计划新增非人灵长类繁殖基地565亩,用于开工建设具备1.5万只饲养能力的灵长类动物设施;2019年,全资子公司昭衍(苏州) 约1.08万平的动物房产能投产,投产后将合计拥有约3.2万平动物房产能,此外,昭衍新药将在重庆和广州新建新药评价中心,为未来业务持续拓展储备产能。

2019年研发投入总规模排名最末

名字虽然携带“外包”的标签,但行业潜力与红利赋予企业更明媚的前景。目前,大型制药公司的研发成本越来越高,意味着研发失败所带来的风险也在提升,许多制药企业面临“研发是死,不研发也会死”的困境,CRO缓解了一定程度上制药企业的压力。Frost & Sullivan报告指出,随着全球药物研发投入的稳健增长,全球临床前研究CRO市场保持高个位数增长,预期全球临床前CRO(不包括药物发现)2019年市场规模达到86亿美元,预期到2021年市场规模达到96亿美元;随着国内药审制度改革的进行、以及医药企业对药物研发的重视及投入力度增加,预期到2019年中国临床前CRO市场规模达到18亿美元,预期到2021年市场规模达到26亿美元,继续保持快速增长。

有分析师指出,CRO企业正纷纷涌入资本市场,走迅速扩张之路。目前,昭衍新药面对着激烈的市场竞争。有数据显示,国内CRO的市场份额主要集中在大型CRO企业身上。药明康德(601259.SH)、康龙化成(300759.SZ)、博济医药、泰格医药(300347.SZ)、凯莱英(002821.SZ)、博腾股份(维权)(300363.SZ)、药石科技(300725.SZ)等企业的业务跟昭衍新药类似,都和CRO有关,而这些企业拥有较多经验,规模更大,业务范围更广,客户黏性较强。而昭衍新药的业务只是临床前研究其中的一个环节,更侧重于细分领域,但在该细分领域实力排在前列。

在市值方面,药明康德远远领先,占据头筹,昭衍新药则排名靠后。康龙化成、泰格医药各方面均衡,企业发展良好。凯莱英股、药石科技上市以来股价涨幅位居前列,博腾股份研发投入较大。值得注意的是,CRO行业是知识密集型高新技术产业,而在2019年度研发投入总规模方面,昭衍新药在记者所列出企业之中排名最末,总规模约4000万元,在营收中占比6.2%。

今年7月23日,昭衍新药发布公告称拟在香港上市,成为A股第4家“ A+H”布局的CRO企业。此前,A股CRO公司药明康德、泰格医药、康龙化成等三家均实现主体或通过控股子公司在港交所上市。浙商证券孙建团队认为,2014年以来,昭衍新药不断在人员和动物房两个方面拓展产能,加速提升服务能力,H股上市为这种加速布局拓展了另一种融资渠道。公司于2019年5月,以2728万美元收购了美国临床前CRO公司Biomere的100%股权,显示了公司国际化布局的策略,及能力边际持续突破的公司发展逻辑。

“我们认为以在岸业务为主的公司,如昭衍新药为在H股资金的募集有利于后续海外布局的发力,提升公司全球品牌地位,打造国际化临床前CRO。”孙建团队称。

对于近期昭衍新药股东减持,有分析师表示,股东减持影响不大,应多关注企业的成长性,再做判断。此外,8月7日,昭衍新药实际控股人周志文解质350万股,又为股价后续涨跌注入了不确定性。

“昭衍”意为昭昭之光,衍射四方。昭衍新药的光芒是愈强,还是泯然于众,还需观望。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国