原标题:风格再平衡!A股估值分化正在收敛,投资者该如何布局?

今年以来,受新冠疫情影响,各种不确定性因素增加,而行业景气度较高、增长确定性较强的消费和医药行业持续受资金追捧,市场结构性分化的局面持续上演。

机构分析认为,在不确定性环境下,市场给予“盈利持续性和稳定性”估值溢价大幅提升,食品饮料、休闲服务、医药生物等行业今年涨幅相当可观,而受疫情影响的板块,以及传统经济板块则仍处于历史低位,甚至在今年大盘上涨的情况下,部分行业板块仍处于下跌状态。

估值分化达到历史极值水平

整体来看,目前A股市场估值水平并不高。Wind数据显示,虽然指数近期明显攀升,逼近5500点,但万得全A市盈率(TTM)仅为22.04倍,仍处于历史低位。

需要注意的是,今年来板块估值分化有目共睹。用市盈率75分位数与25分位数的比值来衡量估值分化的程度,比值越高代表估值分化程度越大。据国信证券统计,当前全部A股市盈率75分位数与25分位数的比值已经上升到了3.6倍,处于历史分位数97%的位置,十分接近于2015年的历史最高水平。创业板内部该比值也达到了2.6倍,处于历史分位数90%的位置。

从各行业板块间相对估值来看,今年以来计算机板块市盈率中位数与市场整体市盈率中位数比值最高超过了2倍,击穿了2015年高点时的上限,创历史最高水平,虽然近期有所下降,但当前仍有1.8倍,处于历史分位数94%的极高水平。医药生物板块的相对估值也已经超过了2015年行情的水平,历史分位数在97%,十分接近历史最高位置。通信板块当前相对市盈率水平在1.6倍,处于历史92%分位数水平。

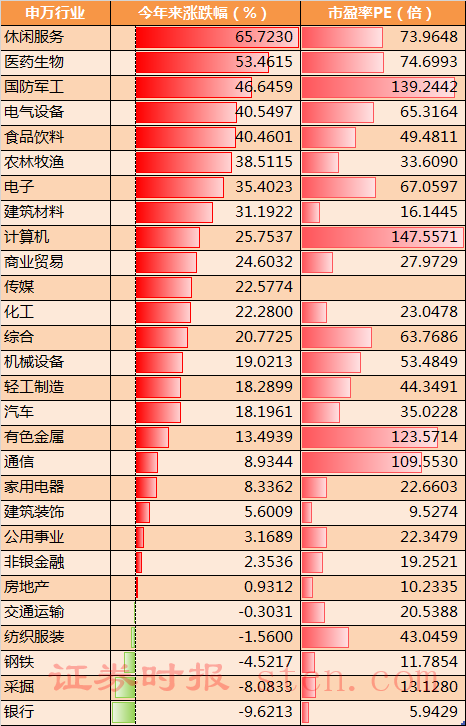

据Wind统计,今年来,休闲服务、医药生物、国防军工、食品饮料、农牧饲渔等多个行业板块涨幅超越大盘,与此同时,板块市盈率也得到明显提升。截至目前,计算机板块市盈率接近150倍,国防军工、有色金属、通信等超过100倍。今年来备受市场关注的医药生物板块PE估值也达到74倍,食品饮料板块估值接近50倍。

与此同时,银行、采掘、钢铁、房地产、建筑装饰等估值仍在低位徘徊,甚至在今年大盘整体维持上涨的局面下,银行、采掘、钢铁等行业板块仍处于下跌状态,其中,银行板块跌幅接近10%。

国信证券分析认为,A股估值极端分化的背后主要是今年来的“生拔估值”行情。今年来,为应对新冠疫情的爆发,全球主要经济体央行宽松政策还在不断加码,全球流动性极度宽松,全球主要经济体的利率水平也基本均处于历史低位。在极度宽松背景下,面对基本面的不确定性,市场给予“盈利持续性和稳定性”估值溢价大幅提升。

估值分化正在收敛

从近几日行情来看,目前,A股估值分化正在收敛。今年以来受资金持续追捧的医药、消费等板块,近期跌幅比较明显,尤其是医药生物板块,自8月初以来持续下跌。Wind数据显示,自8月4日以来,医药生物板块内不少个股跌幅超过20%,其中,康华生物、西藏药业等跌逾30%,科创板新上市的医药股赛科希德也持续下挫,正川股份、山东药玻、智飞生物、华兰生物、万泰生物等多个人气热门股跌逾20%。

消费板块也有所回调,但整体跌幅要小于医药生物板块。

值得注意的是,在生物医药等热门板块回调的过程中,银行、房地产、建筑装饰等低估值板块有所表现,其中银行板块表现相对突出。

国信证券分析指出,当前市场整体的估值分化行情已经演绎到了极致,在这种极端行情下短期内市场出现估值收敛的可能性较大,主要原因有以下两点:

1、货币政策已经出现了边际拐点的信号

5月份以来,国债利率、特别是短端利率已经出现了明显的上行,已基本上回升到年初水平。短期利率对货币政策更为敏感,而长端收益率走势更多由基本面决定,期限利差的持续收窄在一定程度上反映了5月份以来货币政策宽松的进程在放缓。

此外,央行最新公布的数据显示,7月份M2同比增速出现明显放缓。央行最新发布的二季度货币政策执行报告中强调,下一阶段,稳健的货币政策要更加灵活适度、精准导向,要保持货币供应量和社会融资规模合理增长,完善跨周期设计和调节,处理好稳增长、保就业、调结构、防风险、控通胀的关系,实现稳增长和防风险长期均衡。

2、通胀预期开始升温

今年以来,为了应对疫情带来的经济负面影响,全球多个国家普遍采取了极度宽松的货币政策和前所未有的财政刺激。在此背景下,央行资产负债表正经历前所未有的大幅扩张,近期大宗商品及黄金价格持续大幅上涨,通胀预期开始升温。

投资者如何布局

国信证券认为,“科技+消费”的大逻辑并没有发生变化,核心的风险点在于PPI的持续上升。但从短期来看,我们认为可以积极关注极端估值分化后的收敛机会,建议适当增配低估值品种。

长江证券指出,国内大循环推进或提升市场对低估值风格关注度,前期已有较多低估值周期成长股表现优异,风格收敛仍在进行。建议增配周期成长股,大金融中优选券商地产。

天风证券表示,7月份涨幅居前的板块既有免税、食品、血制品等消费、医药,也有装饰建材、化工、水泥等周期品,还有军工、风电、钢结构等制造业,市场已经在预演更加均衡的风格。

在低估值板块中,容易在四季度发生估值切换的板块,是具备一定的阿尔法逻辑,有一定盈利能力或者行业格局较好的细分方向。天风证券建议关注,地产竣工链条:家具、家电、装饰建材,以及灾后重建链条:重卡、工程机械、水泥、化工的细分龙头。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国