热点栏目

热点栏目来源:广发期货有限公司

海外疫情未必能见到增速的拐点,油价上方空间受到一定压制。但是,供应端仍处于同比收缩过程中,环比或有不到200万桶/日的增长,供需格局总体处于弱平衡的状态。除此以外,在美国11月大选前,中美间摩擦或处于持续升温的状态,警惕对油价的负面影响。沪油09-12正套未止盈部分继续持有。疫情恶化、需求恢复不及预期

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

行情回顾

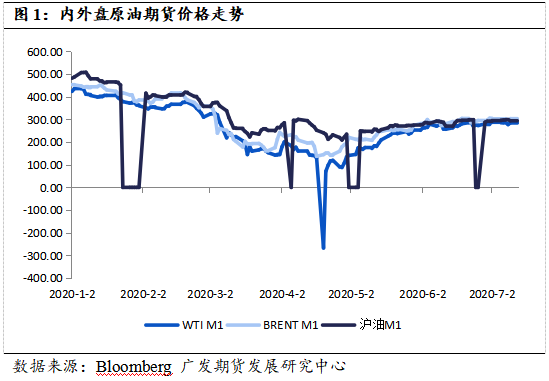

7月国际油价波动趋于缓和,整体呈现震荡上修的态势。截至7月27日,月内SC近月合约最高触及305.7元/桶,收于295.3元/桶,期间累计上涨1.34%;布油最高触及44.89美元/桶,收于43.41美元/桶,期间累计上涨3.28%;美油最高触及42.51美元/桶,收于41.6美元/桶,期间累计上涨4.47%。通过市场间的横向对比可以发现,内盘油价表现仍相对弱于外盘,而外盘油价中布油与美油走势相对均衡。原油价格上涨动能减弱、斜率下降的现象至今已维持超过1个月的时间,其中除了联合减产等利多因素支撑以外,更多是由于大疫情背景下终端消费复苏不畅所致。以上特征在全球各主要现货市场报价中同样可见,现阶段北美市场如库欣、米德兰的核心报价已在40美元/桶以上企稳,即便是品质更差的WCS也重新收复30美元/桶,但上涨的幅度同样在收窄。从基差的角度来看,欧洲、美国、中国基差在盘面价格上涨幅度最大时实现最迅速的修复,但近期同样保持在轻度贴水的状态,除美国库欣及米德兰现货价格阶段性小幅升水以外,中欧两地现货贴水分别在0.4美元/桶和10元/桶附近。

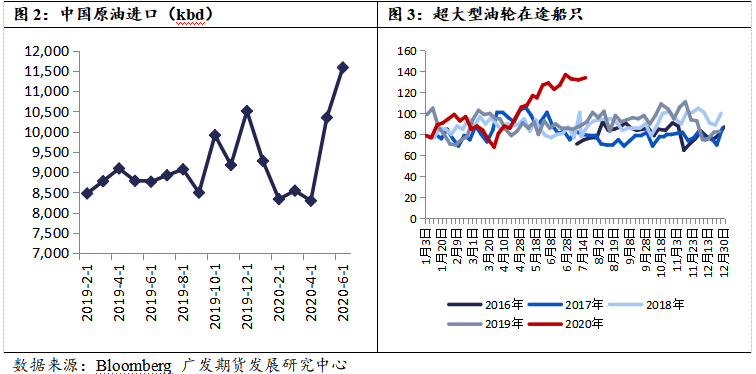

内盘压力来自中国二季度的巨大买盘,缓和时点或在三季度后半段

如前文所述,在油价反弹趋势确立并得以延续的整个过程中,内盘油价表现始终弱于外盘,这一方面是由于新冠疫情错位下国内基本面启动修复的时点早于外盘,另一方面是由于低油价引发的采购热情以及此前阶段性打开的期现套利窗口引发注册仓单猛增所致。

就进口供应而言,各统计口径均显示中国原油进口规模创历史新高。根据海关总署统计,5月原油进口4797万吨,环比增加754万吨(+18.65%),6月原油进口5318万吨,环比继续增加521万吨(+10.86%)。尽管6月进口增幅有所放缓,但在环比保持增长下带动进口规模刷新历史高位,较2019年同期高出34.36%。据彭博统计,5月原油进口4234万吨,环比增加840万吨(+24.77%),6月原油进口4740万吨,环比增加506万吨(+11.95%)。由此可见,以上口径间虽然显示进口规模绝对值存在差异,但环比保持增长且增幅放缓的特征具有共同性。此外,高频数据显示后续进口压力仍存,短期内进口供应压力难以缓和。但同时,领先信号表明进入三季度后进口买盘已有所减弱,因此,进入三季度后半段以后以上问题或出现缓和。同时,也需要国内炼厂开工率的配合消化这部分增量供应。值得注意的是,随着滞港现象日趋严重,部分早期进口以及滞港原油已进行再出口,其中包括阿曼及挪威的油种。

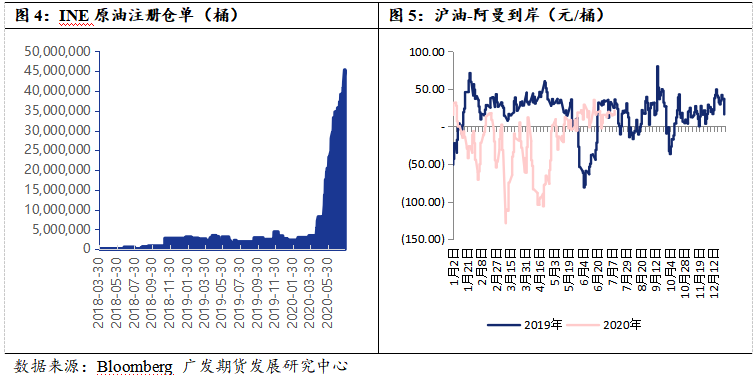

就仓单而言,据交易所统计,截至7月28日,已注册仓单4529万桶,创下原油期货上市以来最高水平,较4月下旬高出1233%。仓单规模出现如此大幅的增长,除了交易所在三季度陆续批复了众多新增库容以外,主要或由于前期高位内外盘价差导致的活跃套利活动所致。内外盘反向套利的可观利润促使众多投资者参与到内盘仓单注册当中,而鉴于新增库容主要始于4月份,仓单迅速增加的启动时点亦相对应。

价格修复暂告一段落,终端需求仍是关键问题

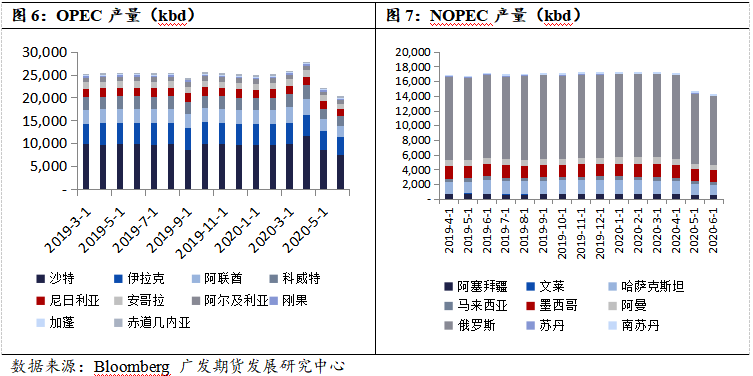

7月是现减产协议中第一轮执行窗口的最后一个月,也是海外疫情爆发后的第四个月,原油市场供需格局相比二季度已有明显差异。从供应端来看,自5月OPEC+进入联合减产以来,整体执行率虽谈不上完全达标,但相对良好。据彭博统计,参与减产的OPEC 10国5-6月产量分别为2196万桶/日、2023万桶/日,环比分别下降577万桶/日、173万桶/日,自4月累计下降750万桶/日,较年初下降453万桶/日。NOPEC方面(除巴林以外),5-6月产量1458万桶/日、1419万桶/日,环比分别下降249万桶/日、39万桶/日,自4月累计下降288万桶/日,较年初下降略超300万桶/日。除此以外,OPEC++范围内其它成员国产量也有不同程度下降,其中美国较年内高位已累计下降近200万桶/日。因此,无论是主动型还是市场机制型的供应端收缩是当下原油价格的核心利多支撑。

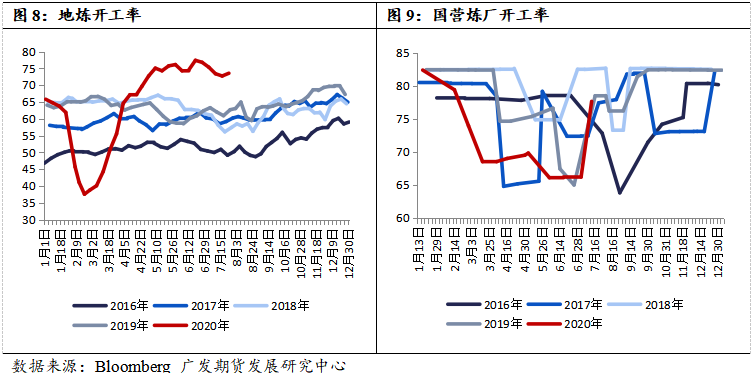

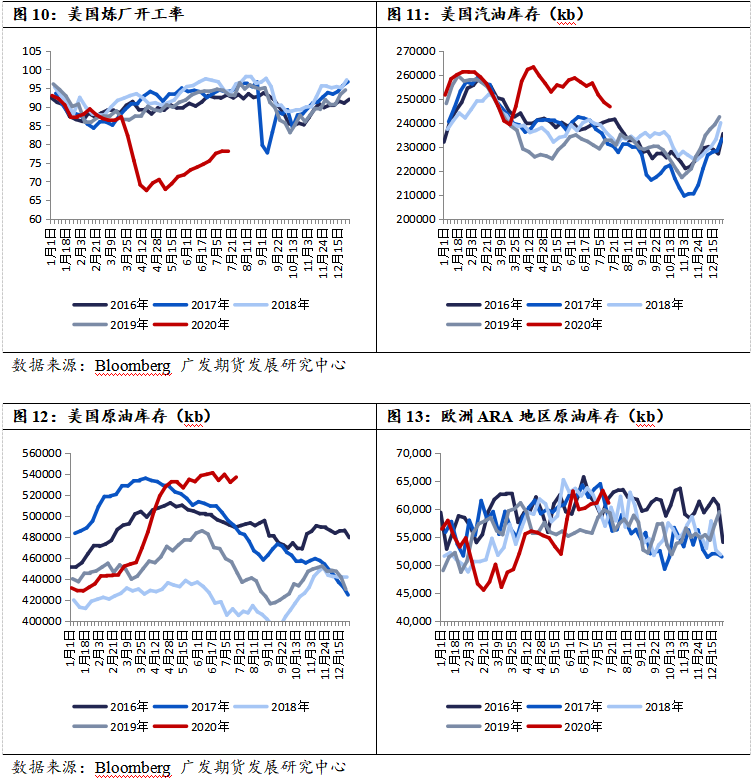

进入8月,主动型减产规模将环比减少200万桶/日,换而言之即在7月基础上将有日均200万桶的增量供应投放市场,这会否对供需格局形成负面冲击,需要从以下两个核心问题上进行分析。第一,200万桶/日能否真正实现的问题。于7月早些时候举行的JMMC会议中,OPEC+对此前减产不达标的国家进行了“便车补偿”协定,主要针对伊拉克、安哥拉、尼日利亚等国家。协定中提及,6月减产不达标的国家应在下半年进行额外减产以作补偿,据统计这部分减产规模在126万桶/日左右。假设从7月份开始,则三季度窗口内每月将出现42万桶/日的产量缩减,这意味着同期增量供应水平实际将少于200万桶/日,对于单边价格而言属利好。第二,疫情下需求恢复进度能否消化增量供应的问题。这是现阶段市场最为关注,也是最存在分歧的问题。纵观中、美、欧三地市场,皆存在共同的结构性问题——终端需求未回归常态下,炼厂开工在产业链中所扮演的分水岭角色。就终端需求而言,中国可谓在三地市场中领先。经过三个月的曲折修复,6月中国汽柴油表观消费已回到同比正向增长的区间,这是美欧两地所不具备的。但值得注意的是,二季度后半段国内地炼开工率刷新近8年高位,这对油品库存形成了巨大压力。故某种程度上限制了炼厂开工率进一步上行的可能性。近期地炼开工率有所回落,但国营炼厂开工率出现较明显的提升,故下游油品库存压力仍在。反之,若炼厂加工需求停止扩大,上游原油库存将面临巨大压力,至少在进口回落之前。因此,关键的破局因素最终还是落在终端需求上。以上问题贯穿美国以及欧洲市场,因此,对于以上三大需求区域而言,终端消费需求均是破局关键,而对此的决定性因素则是疫情的发展。

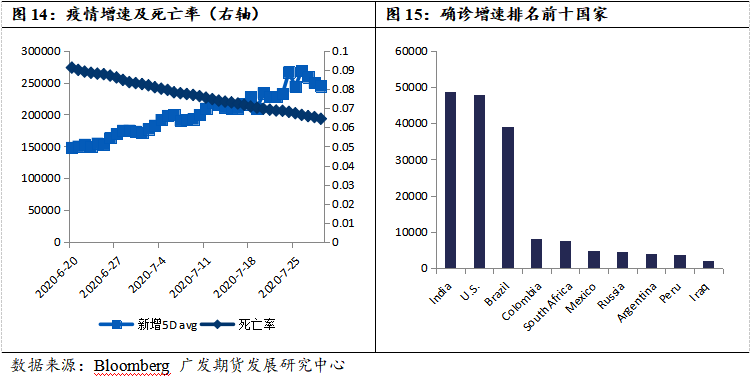

疫情恶化已成现实,但对比爆发初期具有微妙转变

从海外疫情爆发之初至今,究竟是否存在二次冲击已经不具备重要性。全球视角下,从累计确诊案例数以及新增案例来看,在首轮冲击未被完全控制之前,已经有再次恶化的现象。从结构上看,7月间各国增速有着微妙的变化,但大部分时间引领病例增加的是美国,且增速与排名随后的国家有着较大差距。但时至7月下旬,印度、巴西等国家有提速迹象,目前印度与美国增速基本持平,滚动5日均值皆在48000例以上。与此同时,值得注意的是,近期新冠疫情所造成的死亡病例在确诊案例当中占比处于持续下降的态势,这是与疫情爆发之初较大的不同点。鉴于近期增速在不断上移,基数抬高背景下或对死亡率形成扰动,故我们在确诊至死亡30天的假设前提下进行了滞后处理,结果显示死亡率持续下降的趋势不改。因此,我们认为各国重启严格的防控措施(如社交隔离等)的可能性较低。

基于以上因素进行判断,疫情恶化后对资产价格的负面影响相对弱于此前,油价在此背景下面临利空驱动,但力度有所削弱。

展望8月,供需格局总体处于弱平衡的状态。除此以外,在美国11月大选前,警惕对油价的负面影响。在多空交织的市场环境下,油价或以宽幅震荡为主。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国