原标题:中国私人财富近25万亿美元!这块蛋糕,私人银行怎么切?

来源:中国银行保险报实习记者 许予朋

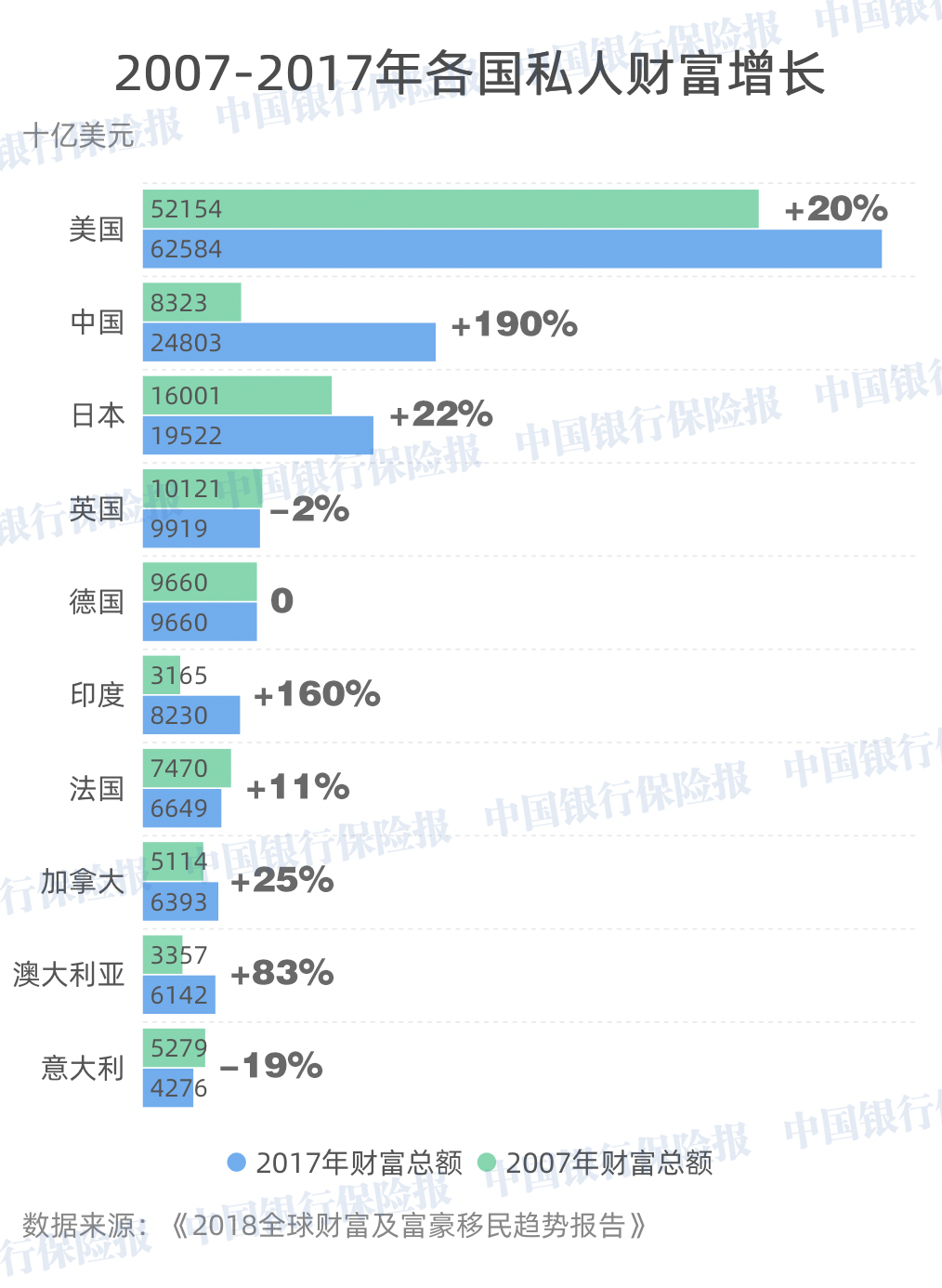

2016年,一部名为《摘金奇缘》的亚裔电影风靡北美,电影对新加坡上流社会富人生活的描述引发人们对亚洲超高净值人群的想象。纸醉金迷与珠光宝气背后,亚洲财富市场崛起的速度不容小觑,其中尤以中国速度最快。报告显示,2007-2017年,中国私人财富总量增幅近200%,增速为全球之最。十年培育出的蓝海市场,为私人银行发展提供契机。

“新时代下中国私人银行发展将迎来新的发展机遇。一方面,受‘资管新规’影响,资管机构、产品形态和监管环境面临转型,供给端格局亟待重塑;另一方面,需求端也将迎来高净值客户结构与需求的根本性转变,供给端与需求端需要‘再平衡’,这将为私人银行打开全新的竞争局面。”近日,中国银行业协会与清华大学五道口金融学院联合发布《中国私人银行发展报告(2019)暨中国家族财富管理与传承白皮书》(以下简称“报告”),工商银行私人银行部总经理张小东在报告序言中如是写到。

创一代一枝独秀

富二代初露峥嵘

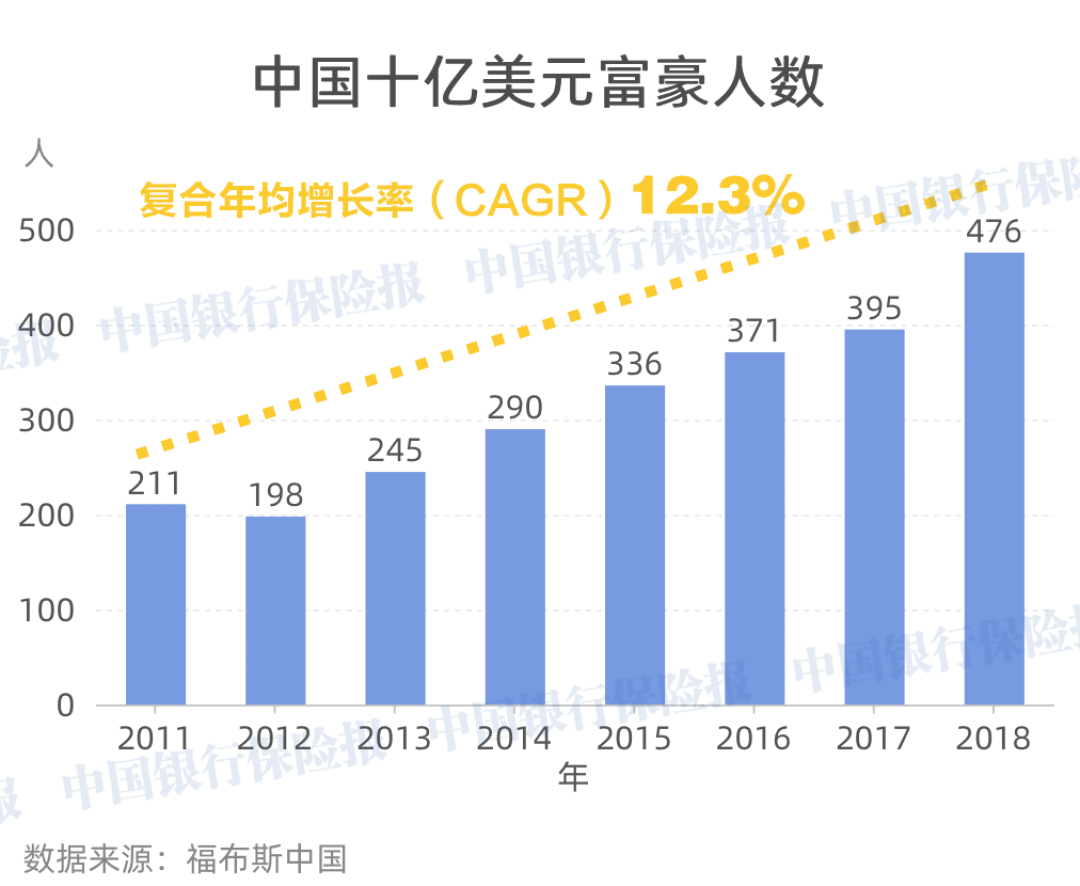

报告显示,截至2017年底,中国私人财富总量达到24.8万亿美元,在世界各国的财富规模中仅次于美国。其中,超高净值人群的增长亦令人瞩目,2018年,中国十亿美元富豪的人数就已达到476位,位列全球第二。

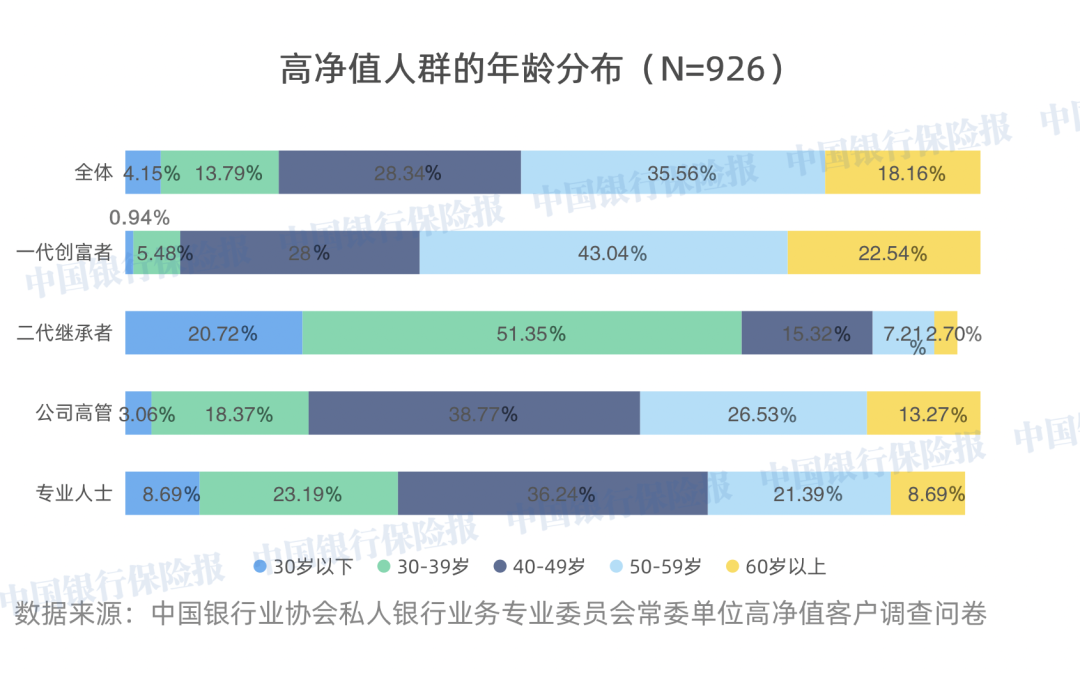

根据回收的21家中资商业银行1056位高净值客户问卷,报告刻画出中国高净值人群的投资偏好肖像。问卷调研发现,63%的受访高净值客户身份为第一代企业家,是高净值人士的主要构成。得益于人口红利和城镇化进程,制造业和房地产这两大行业涌现大量的企业家;追赶科技浪潮的年轻一代企业家则在第四次工业革命中开始崭露头角。由于面临着企业经营的风险,一代创富者比其他群体更希望建立风险保护和风险隔离机制。

公司高管与专业人士共占受访客户的17%,包括高管、医生、律师、教授、演员等等。这类人群年龄普遍分布在40-49岁,处于年富力强的事业高峰期,学历相对较高,财富来源主要是工资、奖金、期权等,对于财富的保值增值有很高的诉求。

二代继承人则占了受访客户的11%,开始登上历史舞台。报告认为,未来随着一代创富者步入退休年龄,预计该类人群占比会逐步提升。二代继承者是四类人群中最年轻的,40岁以下的占比达到72%。由于生活观念的代际差异,在重视财富保值增值、风险隔离以外,这类人群更注重个人全面发展及工作生活平衡。

投资偏好稳健先行

“传富”“培智”需求升级

报告显示,多数高净值人士的财富累积是通过创办、经营企业实现的,企业股权占据了财富的大部分。投资组合中高比例的股权也使这些高净值人士呈现出更强的金融资产多元化配置需求,以对冲企业经营中存在的风险。

报告认为,在接连经历了股市震荡、楼市起伏、互联网金融暴雷、股权质押风险集中爆发等频率更高、幅度更大的市场冲击和洗礼后,高净值人群投资心态逐渐调整。

呈现出四点核心需求:

01

大部分私人银行客户趋于稳健,投资心态日益成熟;

02

多元化资产配置意识逐渐形成,追求长期保值增值;

03

重视专业投顾意见,以应对企业战略、家族规划、传承计划等事务;

04

财富传承意识加速普及,传承需求快速提升。

其中,第四条尤其值得关注。

目前,一代企业家中7成以上的人年龄已经超过50岁,核心需求由重视投资收益向重视财富传承转移。历史上最大规模的财富传承大幕开启,以“传富”为主体的时代已经到来。

此外,高净值家族的子女留学需求也在凸显。问卷显示,在已经实行或准备实行留学计划的家庭中,34%的家长选择在大学以前就将子女送出国读书。基于高净值家族对子女的留学规划,未来很可能会在海外投资以及法律咨询、税务安排方面呈现出较强需求。

中资银行私人银行业务

是高净值人群首选

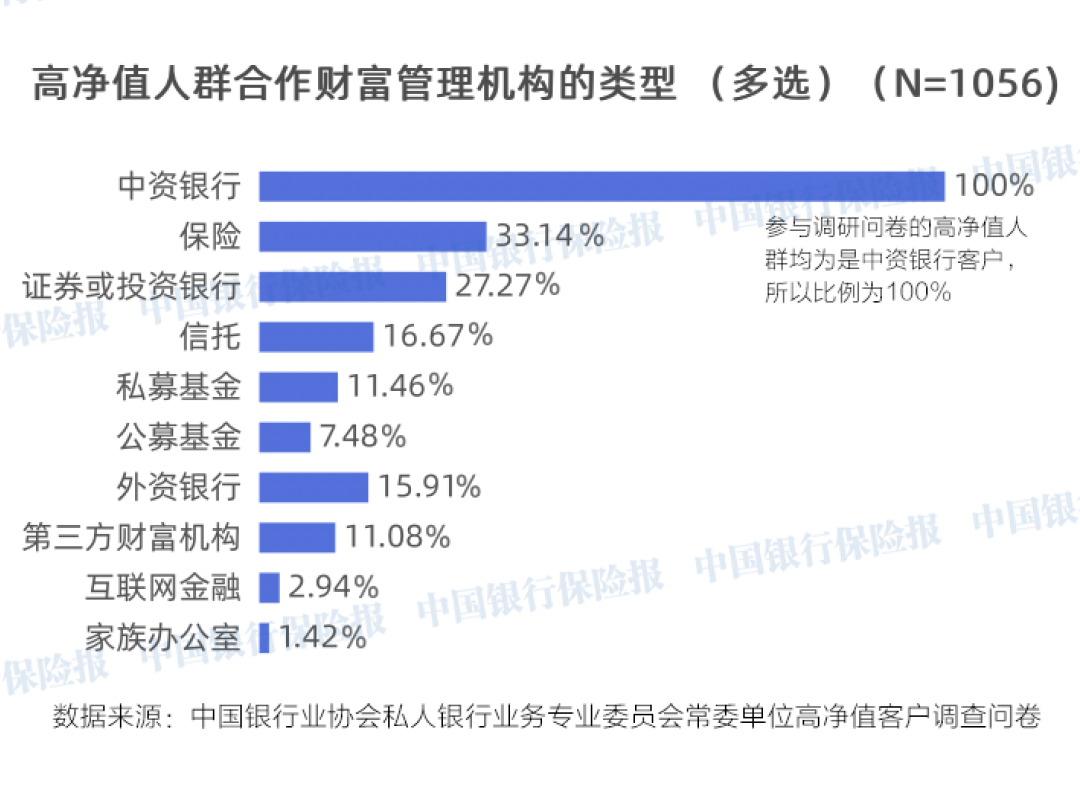

据报告介绍,目前,中资银行、保险机构、信托公司、证券公司、公募基金、私募基金、外资银行、第三方理财机构、家族办公室等金融机构和非金融机构构成了财富市场繁荣的供给侧。其中,中资银行私人银行业务起步最早,凭借其品牌、网点、专业队伍等优势,是高净值人群财富管理的首选。

自2007年中国银行率先开展私人银行业务以来,截至2019年,中国银行业协会私人银行业务专业委员会已拥有27家常委单位,涵盖大型商业银行、股份行、城商行、农商行、外资行所有商业银行类型。目前工行、农行、中行、建行、招行五家银行的AUM(管理资产规模)均超过1万亿元,规模上构成了中资私人银行第一梯队。

报告认为,国际领先私人银行大都选择相对独立的组织运营模式,相比之下,国内私人银行业务仍不脱“升级版零售银行”的影子,主要有三种经营模式。大零售模式:私人银行业务类似零售银行超市中的精品屋,与贵宾理财、个人信贷等处于同一管理级别,共享零售银行的业务资源。事业部模式:即在零售板块之外另起炉灶,对私人银行业务实行独立运营、单独核算和垂直管理。准事业部模式:是上述两种模式基础上的融合,要求网点向私人银行中心转移达标客户,交由私人银行中心进行维护。

目前,中资银行私人银行业务的金融产品线主要包括:以收益率为首要考量的金融理财产品,兼具保障、传承、财富管理功能的高端保险(起点金额多为100万元以上),以及以实现家族财富传承为目的的家族信托业务(准入门槛一般为1000万元至3000万元)。

此外,在可投资金融产品逐渐趋于同质化的背景下,个性化非金融产品及服务成为各大私人银行吸引核心客户的抓手,包括提供教育及留学咨询、知名机构实习机会,提供高尔夫球、音乐剧等高端文艺类交流活动“入场券”等等。

持续满足客户不同生命周期下

多元化配置需求

然而,尽管中资银行私人银行目前拔得头筹,却依然有很大的提升空间。

报告指出,出于多元化资产配置的需求,高净值客户通常会与3家或以上的机构合作。加之我国金融业监管的现状,中资银行难以提供一站式全线资产配置服务。中资银行当前产品线以收益率偏低的固定收益类为主,对其他产品的配置则主要采取代销模式。投研能力的局限导致一些银行难以提供定制化资产配置服务,以及难以提供超高净值客户需要的稀缺性投资机会。中资银行覆盖市场范围的局限,导致一些希望配置海外资产的客户只能另寻他径。

“资管新规”发布标志着我国大资管行业进入了以正本清源、防控风险、转型发展为主要特征的新阶段,也将重塑整个行业的竞争格局。做好私人银行业务,将为中资银行获得优质负债,重塑品牌,带来帮助。

报告认为,当前私人银行业对客户的服务,大多数以一对一投资顾问专属服务提供收益率相对较高的产品等等,核心金融产品的专业性、差异性不显著,综合服务能力亟待加强。私人银行为客户提供的财富管理不但要涵盖多元化资产配置、资本市场投资等,还需要帮助企业家实现家族资本与企业资本的融合管理,满足客户在不同生命周期下的多元化配置需求。

在预期收益型产品占主流的传统下,过去的私人银行业务主要关注产品到期收益率能否实现、本金能否按时足额兑付,并以此作为衡量私人银行服务质量的重要标准。在打破刚兑的政策要求下,私人银行要全面提升市场研究、主动管理能力,在大类资产的轮动中准确把握各类资产的投资比例。

私人银行需要加快提升全面风险管理能力,为客户提供各种决策咨询,真正做到值得托付。私人银行要全面提升风险识别、量化、管控能力,加强对底层资产的穿透分析,有效把握各类风险。

此外,由于各金融机构所持牌照和业务资质上的差异,业务开展往往无法靠单一金融机构自身的力量完全实现。不同机构的融合与协同将为高净值客户——特别是高净值家族——财富管理业务注入新活力。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国