原标题:游戏青黄不接,半年净利腰斩,天舟文化15亿商誉压顶

来源:富凯财经

作者:A K

8月18日,天舟文化发布半年度报告,今年上半年,公司实现营业收入3.78亿元,同比减少28.96%,净利润4259.56万元,同比下滑42.08%。

游戏业务青黄不接

整体来看,天舟文化确实依靠并购完成了从图书到手游的转型。今年上半年,公司的图书出版发行及其他业务营业收入1.32亿元,占总营收的34.92%,移动网络游戏营业收入2.46亿元,占总营收的65.08%。

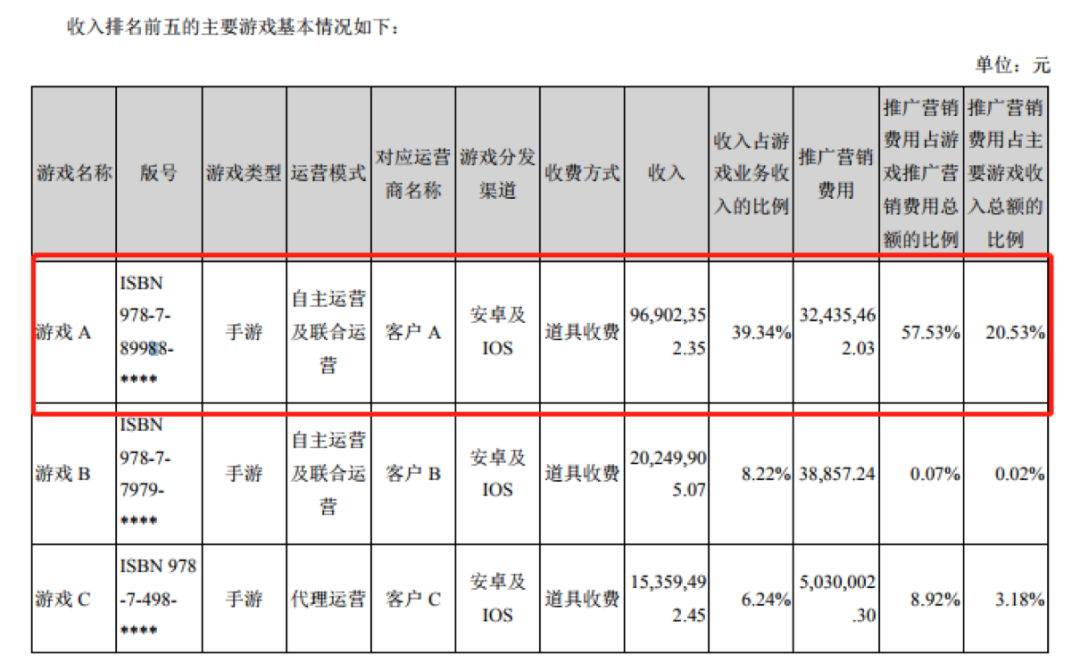

但天舟文化的游戏业务发展并不算顺利。一方面是过度依赖单一游戏的情况仍未改变。半年报显示,公司运营着82款游戏产品,但接近40%的收入来自一款游戏。

另一方面是游戏产品青黄不接的情况日益明显。熟悉天舟文化的人清楚,上述游戏A应该就是公司代理发行的手游《青云志》,但其盈利能力已经出现大幅下滑。去年上半年,《青云志》的充值流水为6.36亿元,最高月流水达到1.3亿元,但今年上半年,该游戏充值流水仅为2.27亿元,最高月流水仅5300万元。

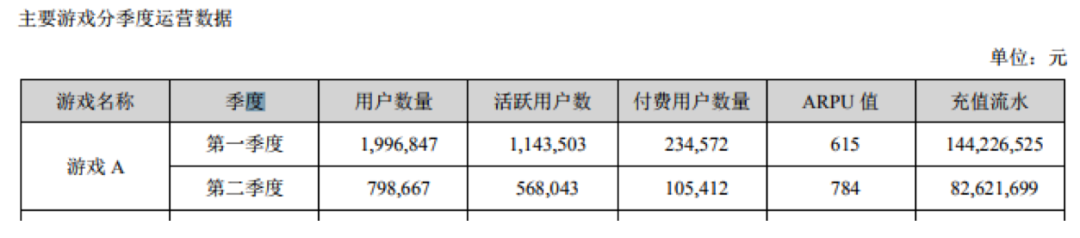

而即便是单从今年上半年来看,该游戏的各方面数据也在恶化。其中,仅ARPU值有所上升,用户数量、活跃用户数量、付费用户数均大幅下滑。

天舟文化也指出,受新冠疫情影响,新游戏业务的研发、推广受到诸多阻碍,产品上线时间推迟,同时,部分老游戏收入较上年同期出现不同幅度下降。

高溢价收购业绩暴雷

事实上,天舟文化自转型以来,大手笔收购了多家手游公司,2013年,公司以12.54亿元收购神奇时代全部股权;2015年,以16.2亿元收购游爱网络全部股权;2018年,再度以5.91亿元收购海南奇遇天下72%股权以及广州四九游26%的股权。

其中,高溢价收购的神奇时代和游爱网络均出现承诺期一过业绩“变脸”的情况。前者承诺2014年-2016年净利润不低于1.2亿、1.5亿和1.66亿,2016年差424万元未完成,2017年净利润7852.79万元。最新数据显示,今年上半年,其净利润仅为516.5万元。

后者承诺2016年-2018年净利润不低于1.2亿、1.5亿和1.875亿,并完成业绩承诺。但今年上半年,其净利润为4600万元。

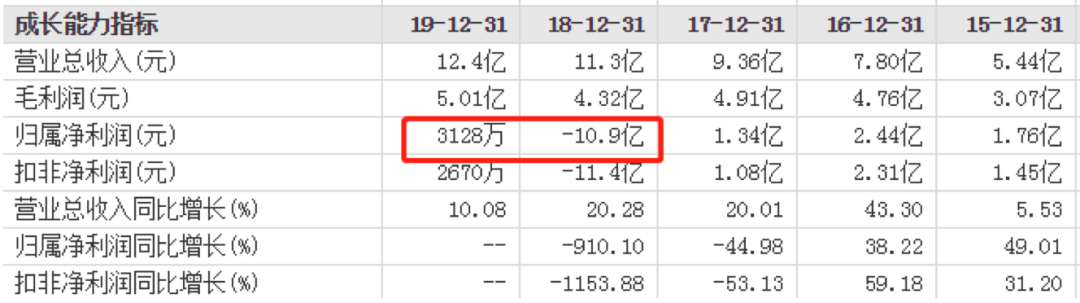

仅这两个标的就分别为天舟文化增加了11.24亿元和14.22亿元商誉,这导致了随后上市公司的业绩暴雷。2018年,公司对并购神奇时代产生的商誉计提减值准备10.36亿元,当年净利润亏损10.9亿元;2019年,公司对并购游爱网络形成的商誉计提1.52亿元值准备,当年净利润仅为3128万元,并引发监管层对其商誉计提情况的质疑。

而并购带来的高商誉仍然是悬在天舟文化头顶的达摩克利斯之剑。半年报显示,截止2020年6月30日,公司在并购过程中形成的商誉价值仍达15.39亿元。

重要股东持续撤退

天舟文化着手转型之际,手游正是资本市场上备受热捧的领域,受并购事件刺激,公司的股价一度大涨。在收购神奇时代的2013年,公司股价曾在复牌后25个交易日大涨237.45%;在收购游爱网络的2015年,公司股价在14个交易日里出现7个涨停板,大涨61%。

但与此同时,天舟文化多位股东开启了减持套现。据媒体报道,2014年至今,公司控股股东天鸿投资因为稀释和减持,持股比例从刚上市的65.17%降至19.57%。

其中,2014年,天鸿投资减持套现约2.79亿元;2017年,其大宗交易减持金额约8.19亿元,随后再度减持套现约1.89亿元。目前,天鸿投资共持有天舟文化1.65亿股,1.62亿股被质押,质押比例超过98%。

原神奇时代董事长李桂华一度是天舟文化的二股东,持有16.74%股份,2016年以后也陆续大幅减持。相关减持公告显示,2016年,李桂华合计减持9.47%股份,约套现8.86亿元,并于2017年三季度报退出前十大股东。

今年8月7日,天舟文化发布公告称,控股股东天鸿投资的一致行动人肖乐因股东因偿还个人贷款及个人财务安排,拟减持不超过3640万股,占公司总股本的4.34%。同时,董事长助理兼董事会秘书喻宇汉因个人财务安排,拟减持不超过9万股。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国