热点栏目

热点栏目原标题:财说| 衣服卖不出去、净利润腰斩,海澜之家的隐患藏不住了

记者 | 袁颖琪

编辑 | 陈菲遐

作为90年代创立的男装龙头企业,海澜之家(600398.SH)核心能力在于商业模式的创新。所谓创新的商业模式,本质是上游供应商承担库存风险,下游经销商承担展门店前期投入。在经历了快速发展之后,这种被称为“类直营”的模式效果正在发生变化。

从发布的中报已经可以感受到这一点。2020年上半年海澜之家的营收下滑24%,净利润更是腰斩。从2019年开始,海澜之家的净利润就已经出现了负增长。更让投资者担心的是,公司积累的大量存货的风险也开始暴露。

存货风险在今年爆发

不可否认,海澜之家营收下滑一部分原因是由于疫情。2020年上半年纺织服饰行业同比大幅下滑。随着二季度国内疫情逐渐受控,服装消费有所回暖,但速度较其他品类相对较慢。

这反映在财务指标上就是营业收入的下滑。2020年上半年海澜之家的营业收入为81.02亿元,同比下降24.43%。同时,营业成本也同比下滑22%。

但如果仅仅是行业风险,那无可厚非。但是海澜之家净利润的下滑幅度远超营收降幅。上半年海澜之家净利润仅为9.16亿元,同比下降55.42%。

导致净利润腰斩的主要原因是存货减值。上半年资产减值损失为3.75亿元,比去年同期增长330%。存货减值是资产减值中仅有的一项。

图片来源:Wind、界面新闻研究部

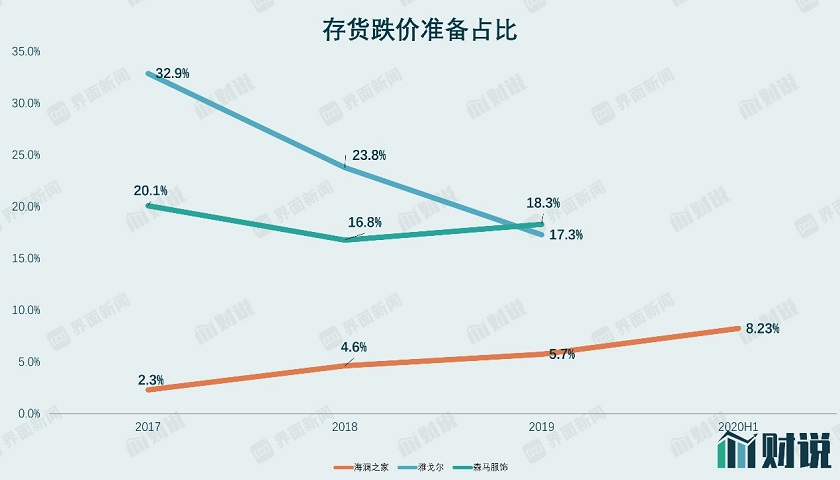

图片来源:Wind、界面新闻研究部此次减值甚至是利润的腰斩,并不令人意外。存货的商业模式向来是海澜之家长期被外界诟病的业务。2020年半年报数据显示,账面存货高达82.17亿元,占当年流动资产的41%。其中存货跌价准备只有7.37亿元,大幅低于行业水平。

图片来源:Wind、界面新闻研究部

图片来源:Wind、界面新闻研究部服装企业在经营中对于存货的管理至关重要。由于服装流行、高流动率的特质,使得他们的存货一旦滞销就会发生较大减值,从而影响企业利润,甚至回款情况。

海澜之家为什么可以保持较低的存货跌价准备,却并未被审计机构出具保留意见?这主要是由于其独特的商业模式。

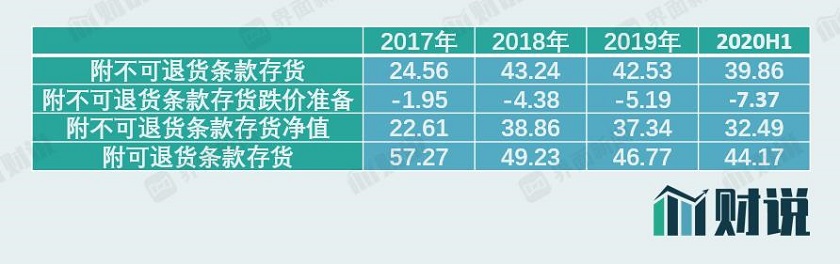

海澜之家将存货分为两部分,可退货存货和不可退货存货。根据2020年半年报披露,海澜之家可退货存货为44.17亿元,不可退货存货为39.86亿元。前文提及的3.75亿元存货跌价减值,只针对不可退存货。而对于可退货存货,则并未计提减值准备。这种模式将“轻资产”和“重资产”模式各自的优点相结合之后,大大减少了存货滞销风险。

海澜之家之所以这样做,核心是寻找中小供应商合作,并与他们签订滞销商品可退货条款,这样海澜之家就可以不承担尾货风险。这也是其可以少计提存货跌价准备的最重要原因。

由于特殊商业模式,导致了特殊存货计提方法。但该模式的两大风险已经或者即将在今年全面爆发。

第一大风险来源于不可退货存货的跌价准备,这已经使得今年利润腰斩。但是这并没有结束。

海澜之家关于不可退货存货的存货跌价准备准则如下:海澜之家品牌下的产品,在两年以内的存货不计提折旧。两到三年的存货一次性计提70%,三年以上存货则全额计提。

图片来源:年报

图片来源:年报根据年报披露,海澜之家2018年不可退货的存货出现骤增。

图片来源:年报、界面新闻研究部

图片来源:年报、界面新闻研究部数据显示,扣除已计提的存货减值准备,海澜之家2017年不可退货存货的账面净额为22.61亿元,2018年增到38.86亿元。其中有多少属于海澜之家品牌不得而知。但可以肯定的是,这些新增的海澜之家品牌存货因为不足两年,所以此前并未计提存货跌价准备。

但从2020年也就是今年开始,这部分如果还未出售则需要一次性计提70%的存货跌价准备。上半年计提的3.75亿元的存货减值损失只是个开始。

第二大风险来源自可退货存货的回款。

海澜之家对可退货存货并未计提减值损失。通常,海澜之家采购的商品要在入库时先付一小部分的货款,其余货款根据商品实际销售情况逐月与供应商结算。另外,海澜之家也会通过“海一家”门店处理一部分滞销商品。

今年由于受到疫情影响,服装产业上游中小工厂面临的情况非常严峻,尤其是海外客户占比较大的供应商情况更是糟糕。因此,今年海澜之家退货给供应商之后,正常回款压力恐怕比往年要大。

具体数据方面,2020年上半年海澜之家可退货的存货是44.17亿元。按照30%订货款计算,海澜之家为此支付了约13亿元订货款,这部分中有多少会形成坏账也是海澜之家面临的一大风险。

为了应对存货压力,海澜之家已经开始削减产量。2020年半年报并未披露的品类产销。从2019年海澜之家披露的7个产品品类中,只有T恤衫和西服产量增加,其他品类产量都出现下降。

图片来源:海澜之家2019年年报

图片来源:海澜之家2019年年报“类直营”模式的副作用

海澜之家“类直营”模式的副作用还体现在设计方面。

大多数同行上市公司是采用自主设计,优点是产品更新更快,可以快速适应流行风向,降低尾货滞销的风险。但由于海澜之家超过一半的产品是由供应商承担尾货风险,作为代价,海澜之家采取了与供应商合作设计的方式:由海澜之家提出产品开发提案,供应商的设计师进行打样。海澜之家对样稿进行筛选和修改之后,确定下一季的产品款式。

部分出让设计权是一把双刃剑。这种做法虽然可以缓解存货压力和节约人力成本。但作为服装公司的海澜之家,在设计方面的积累就变得十分薄弱。

此外,海澜之家正面临产品吸引力下降问题。海澜之家从1997年成立至今已有20余年。面对的消费者也从70零后变成了90零后。海澜之家不得不克服品牌老化问题。

2017年以来,海澜之家开出了多条副线品牌,尝试更加年轻化、多元化的品牌定位。2017年建立了自己的女装品牌OVV;运动品牌黑鲸(HLA JEANS);时尚男装品牌AEX。2018年和2019年,海澜之家又逐步进入童装领域,建立童装品牌男生女生(HEY LADS)、控股英氏(YEEHOO)。

但这些努力收效并不明显。2017年大量增加的品牌品类,对营业收入拉动并不明显,但此前提到的不可退货存货却大幅增加,并且相应的跌价准备也大幅增加。2019年因为行业环境恶化,经营压力增大,海澜之家开始对众多非核心品牌进行瘦身调整。

经销商风险与日俱增

既然海澜之家的商业模式可以甩掉最让服装企业头疼的存货问题,那么为什么这种模式没有大范围被复制?

原因在于海澜之家商业模式的另一面。

海澜之家的门店分为直营和加盟两种,数量上来说加盟占绝大多数。但较为独特的是,海澜之家的加盟店非常类似于直营店。

具体来说,海澜之家的加盟商需要出资设立门店,包括选址以及装修。不过,门店的管理由海澜之家负责,加盟商只需要付给海澜之家相应的管理费用,不参与门店具体经营。与此同时,门店的商品归海澜之家所有,加盟商不需要承担库存滞销风险。商品最终完成销售后,加盟店与海澜之家根据协议约定,按比例分成营业收入。海澜之家不向经销商收取加盟费,也不要求拥有丰富的门店经营经验。

对于经销商而言,优势在于不需要过高的进入门槛,在出资进行店铺的选址和装修之后,只需要按比例收钱即可。但缺点则在于经销商完全依靠在海澜之家身上,究竟营收如何完全“靠天吃饭”。

这对于海澜之家而言,优势却十分明显。在经销商体系内,海澜之家不承担门店费,所以可以在短时间内拓展大量门店。在享有“轻资产”模式优点时,又享有了“重资产”模式优点,门店的管理由自己掌控。过去,海澜之家凭借着这样的优势,迅速扩张门店,2019年底,公司拥有门店和商场店合计7254家,而在2015年该数字只有3990家。

图片来源:Wind、界面新闻研究部

图片来源:Wind、界面新闻研究部但是,海澜之家的这种模式正遇到瓶颈。

近年来,海澜之家可退货存货的金额正逐渐减少。2017年可退货存货余额为57.27亿元,到了2020年上半年年只有44.17亿元,占比也从71.7%下降到57.6%。这一数字下滑的背后,可能是因为海澜之家的销售出现放缓,退货率提升,导致上游供应商不愿意再承担尾货风险。

根据Wind数据,今年一季度海澜之家门店数量下降到6561家。

海澜之家的创新模式是其当年成功关键,但同时也为现在埋下了隐患。在业绩腰斩之后,这家公司将如何突围?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国