热点栏目

热点栏目内容提要:

1、2020/21年度全球油菜籽期初库存明显下降,但新年度存在增产预期,供应关系或环比略有好转。

2、考虑到两国关系以及孟晚舟案件裁定结果等影响,预计8月份菜油粕延续去库存状态。

3、菜籽原料供应或维持偏紧预期,预计未来豆菜粕价差缩窄,继续利好替代性消费。

4、2020年前四月菜籽进口量同比去年明显减少,原料供应维持偏紧预期的情况下,预计盘面期价将给出直接进口利润;

策略方案:

单边操作策略短线套利操作策略跨品种套利操作品种合约菜油2101操作品种合约多菜油01 空菜粕01操作方向做多操作方向多菜油空菜粕入场价区8200元/吨入场价区3.620目标价区8350元/吨目标价区3.740止损价区8130元/吨止损价区3.540风险提示:

1、两国贸易关系和中加关系

2、美原油走势和进口供应情况

3、肺炎疫情和国际物流运输

2020/21年度全球油菜籽存在增产预期,库存消费比略有好转。我国菜油粕供应维持偏紧预期,未来供应缺口主要依靠进口和消化库存填补,当前菜油沿海华东地区库存处于周期低谷稍有回升,预计盘面将继续给出直接进口利润空间;暴雨灾害的影响,导致养殖鱼容易发生疾病,产量受到影响,导致水产品价格走高,对水产饲料菜粕需求形成利好;生猪和能繁母猪存栏6月同比上涨,预计对下半年饲料需求继续好转;孟晚舟引渡案将于8月中旬重启听证会,考虑到船期影响,预计中加关系缓和前,大量进口油菜籽可能或不大,给菜油粕期现价格带来一定支撑。后市需要重点关注:非洲猪瘟及生猪存栏、中加关系以及两国贸易摩擦、国际原油价格、产区异常天气。

一、主要影响因素分析

(一)全球菜籽产量预估

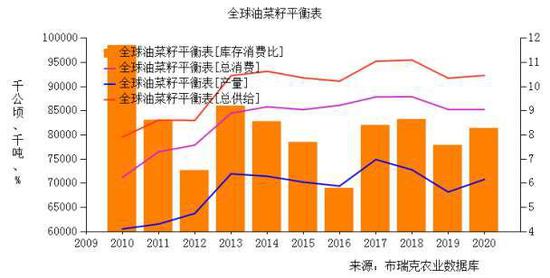

根据布瑞克数据,2020/21年度全球菜籽产量为7090.6万吨,较上年增长3.8%;期初库存报665.3万吨,较上年下降26.36%;油菜籽出口量1538.8万吨,较上年度增加2.69%;总消费报8561.4万吨,环比增加0.44%;期末库存报688.2万吨,环比增加3.44%;虽然期初库存较上年明显减少,但由于全球油菜籽产量存在增产预期,同时总消费稳中有增,导致库存消费比由去年的7.81%略微上调至8.02%。加拿大方面:美国农业部预计2020/21年度加拿大农户可能将油菜籽收获面积提高4.82%,面积将从上一年度的830万英亩增至870万英亩,产量增加90万吨至1990万吨,出口量报890万吨,较上年减少3.26%;期末库存报363.1万吨,环比增加15.97%,库存消费比由去年的15.77%上调至18.57%。总体来看,通过美国农业部发布的供需报告和其他国家发布预测数据,基本可以确定2020/21年度全球油菜籽期初库存下降已成定局,全球油菜籽存在增产预期而消费持稳,全球供需平衡表显示供应环比略有好转。

全球油菜籽供需平衡表

数据来源:布瑞克数据

(二)中加紧张关系是今年主线,进口油菜籽仍然受限

5月28日加拿大法庭宣布判决结果,孟晚舟未能获释,导致中加紧张关系升温,6月24日加拿大不列颠哥伦比亚省高等法院和孟晚舟引渡案的控、辩双方达成共识,同意于8月17日恢复引渡听证会,加拿大作为我国进口油菜籽和菜油粕的主要来源国。2020年我国菜油供应减少了国储菜油抛储的来源,供应方面将会更加倚重国外进口油菜籽压榨和进口增量。根据海关总署数据显示,2020年6月我国中国进口了19.58吨油菜籽,同比增长49.14%,较去年同期21.15万吨降幅7.42%,2020年1-6月共进口菜籽147.49万吨,较去年同期降幅1.49%。去年3月,我国有关部门是加强检疫同时停止两家加拿大公司的进口许可。在失去了最大买家的青睐后,其油菜籽理事会的数据显示,2019年对中国的油菜籽出口降幅约达70%,还使得其出口收入大幅损失了10亿美元。不过,考虑到该国为我国重要贸易伙伴,今年4月初,中国同意自加拿大进口符合中方标准的油菜籽。我国2003年以后油菜籽的进口来源趋于集中化,加拿大成为最大的进口来源国,自从孟晚舟事件以来,中加关系一直是影响菜籽的进口量。这次菜油上涨主要原因也是三大油脂中库存最低加上后续进口量少,导致价格大幅度上涨,中加关系不缓解,在进口菜油利润尚可的情况下,菜油低库存难于解决,给予菜油期现价格支撑作用。

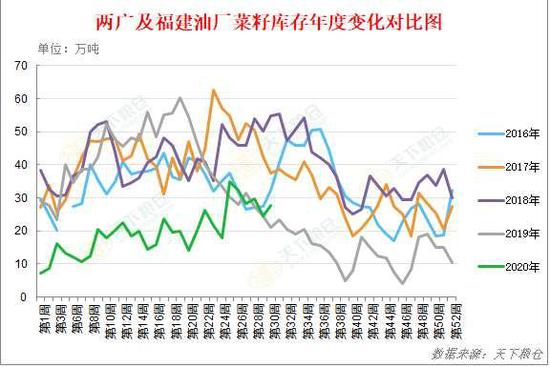

菜籽沿海库存

数据来源:天下粮仓

(三)替代品方面

美国农业部公布了6月份供需报告:与2019/2020年度相比,USDA首次预测美国2020/2021年度大豆供应、压榨、出口及年终库存均将增加。由于收割面积及趋势亩产上调,预测美国新豆产量为41.25亿蒲,年比增加5.68亿蒲。预测美国新豆亩产为49.8蒲/英亩,高于本年度的47.4蒲/英亩。尽管初始库存下调,但美新豆供应量年比仍增5%至47.2亿蒲。由于全球经济放缓,预测全球2020/2021年度除中国以外国家蛋白粕消费量年比增幅为2%,低于前五年平均增幅3%。不过,随着中国由2018年8月暴发的非洲猪瘟中恢复,预测中国蛋白粕消费增幅将达到6%,快于前几年增幅。在蛋白粕需求增加提振下,预计全球大豆出口量将增加800万吨,达到1.619亿吨。其中中国进口增幅占较大比重,预计新年度进口量将增加400万吨,达到9600万吨。

根据中国海关总署:6月份中国进口巴西大豆数量同比提高91%,进口美国大豆数量同比减少56%,据中国海关总署7月24日出台的统计数据显示,2020年6月份中国从头号供应国巴西进口的大豆数量激增,创下历史最高纪录,这是因为经过致命性的非洲猪瘟后,中国生猪存栏量恢复,大豆需求日益增加。近期中国加快采购包括大豆在内的美国农产品,因为中国需求大幅度提高采购,以履行两国1月份签署第一阶段贸易协议时的承诺。根据天下粮仓数据显示:截止7月21日,中国大豆库存总量达到739万吨,是2018年11月以来的最高水平,也是3月下旬创纪录低点的两倍多,当时巴西大豆到货因恶劣天气而减少,但是巴西大豆供应量很大,未来几个月大豆库存可能依然高企。

(四)菜油方面

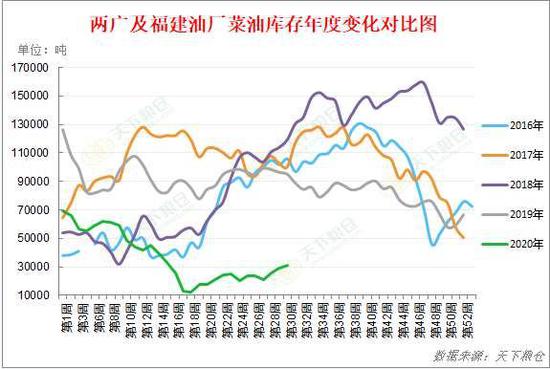

根据天下粮仓:2020年6月菜油进口总量在16.63万吨,较去年同期254132.8吨增加87791.54吨,同比降34.55%;2020年6月菜油进口总金额在137848770美元,较去年同期210113841增加72265071美元,同比降34.39%;平均单价在828.71美元/吨,同比增1.92美元/吨。从图中来看2020年4月之后进口量持续下降。根据天下粮仓数据显示:截止7月24日当周,两广及福建地区菜油库存增加至3.1万吨,较上周2.92万吨增加,增幅6.16%,但较去年同期9.52万吨,降幅67.4%,华东库存在19.15万吨,较上周18.55万吨增加0.6万吨,增幅3.23%,未执行合同5.34万吨,较于上周5.04万吨减少0.3万吨,减幅5.6%,菜油厂开机稳定,且菜油库存上涨,显示菜油提货量不及新增产量,未执行合同连续下降,预计后市需求稳中偏弱。主要是因为我国油菜籽供应维持偏紧预期,产不足需继续消化库存,对进口依存度进一步提高,且油菜籽的榨利远不如进口菜籽,农民种植积极性较弱,但近期中加关系和两国关系进一步紧张,预计将会对菜油进口量产生不利影响。

菜油沿海库存

数据来源:天下粮仓

数据来源:天下粮仓

菜油进口量

数据来源:天下粮仓

(五)菜粕方面

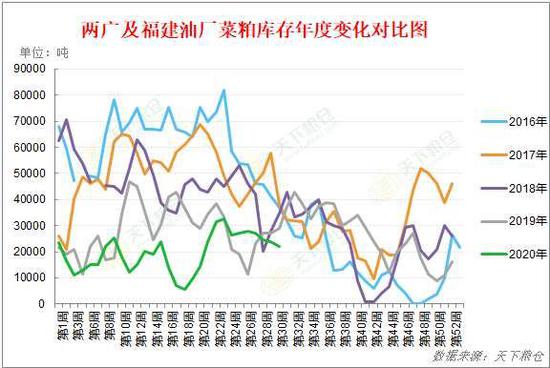

根据天下粮仓显示:截止7月24日当周,两广及福建地区菜粕库存报2.20万吨,较上周2.39万吨减少0.19万吨,降幅7.95%,较去年同期各油厂的菜粕库存2.9万吨降幅24.14%,未执行合同8.8万吨,较于上周9.3万吨减少0.5万吨,减幅5.3%,开机率下降稳定,但由于菜粕价格上涨,菜粕提货速度加快,导致菜粕库存下降,未执行合同下降,预计后市需求稳中偏弱。据商务部监测,上周(7月20日至26日)全国食用农产品市场价格比前一周上涨0.1%,生产资料市场价格比前一周上涨0.2%。水产品价格有所上涨,其中鲫鱼、草鱼、大黄鱼批发价格分别上涨1.6%、1.2%和1%。7月暴雨天气,导致水产养殖需求受到影响,往年8月水产养殖为旺季,预计菜粕需求不及往年预期。

沿海菜粕库存

数据来源:天下粮仓

二、主力资金行为分析

7月郑州菜粕期货2101合约前20名持仓整体维持净空状态,随着期价冲高回落,净空单量呈现震荡增加的局面,显示当前价格区间市场延续看空情绪为主。

7月郑州菜油2009合约主流资金持仓维持净空状态,随着期价区间震荡行情,净空单量呈现震荡增加的局面,显示市场看涨情绪一般。

三、菜籽类期价走势技术分析

7月菜粕期货2101合约长期期价都在2441元/吨-2250元/吨区间上下波动,且底部逐渐抬高,MACD长短均线运行于零轴上方波动,红柱呈现缩短趋势,短期来看期价震荡筑底,或向上测试2430元/吨压力情况。

7月份菜油期货2101合约期价呈现快速走高趋势,创下近两年新高,近期回调期价8030元/吨高点,整体来看期价上方8378元/吨一线存在压力,当前MACD长短均线均远离零轴上方,但红柱出现钝化,8月份期价有望高位向上测试8378元/吨压力情况。

四、2020年8份菜籽类市场展望及期货策略建议

目前主力菜籽合约依旧沉寂,不建议操作。

菜油方面:我国临储菜油去库存化基本完成,后期可供抛储的菜油较为有限,对盘面影响较为有限。加拿大是我国进口油菜籽的主要来源国,中加关系将持续主导内盘菜油粕期现价格,全球菜油供需端依然维持趋紧格局。同时需要关注内盘油脂间价差关系,菜油冲高回落后,三大植物油脂间价差关系有所缩窄,但还是处于同期较高水平,在低库存菜油情况下,预计豆棕油对菜油的替代性消费延续。孟晚舟引渡案将于8月中旬重启听证会,考虑到船期影响,预计中加关系缓和前,大量进口油菜籽可能或不大,给菜油粕期现价格带来一定支撑。预计对7月份菜油库存延续去化状态,盘面将给予菜油期现价格支撑。

菜粕方面:近期菜粕期价整体跟随豆粕走势。国内方面,国产菜籽产量虽止跌回升,但是增幅有限,根据商务部监测:这次暴雨以及长江洪峰,导致淡水鱼产品价格走高,利好水产饲料菜粕需求;根据农业部数据,生猪和能繁母猪存栏6月同比正增长;预计下半年饲料豆粕需求或环比继续好转,后市豆菜粕的价差仍需重点关注。

操作建议:

1、投机策略

对于菜粕短线操作者,建议菜粕2101合约于2330元/吨附近做多,止损2315元/吨,目标2360元/吨。

对于菜油短线操作者,建议菜油2101合约于8200元/吨附近轻仓做多,止损8130元/吨,目标8350元/吨。

2、套利策略

建议于比值+3.620附近介入多菜油2101合约空菜粕2101合约做比值缩窄套利,受到孟晚舟事件影响中加紧张关系或升温,预计油菜籽供应维持偏紧预期,另外近期两国关系转紧,我国大量采购巴西大豆,预计未来大豆到港量维持增势,菜粕走势随着豆粕,止损价差参考+3.540,目标价差+3.740。

3、套保策略

如果中加关系未能好转,预计我国油菜籽供应维持偏紧预期,菜油延续低库存,建议需求方8月份8200元/吨附近逢低买入OI2101合约,止损8100元/吨,目标价位8400元/吨。

瑞达期货 王翠冰

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国