原标题:拆财报丨深南电路印刷电路板收入增速放缓,下半年将遭遇高基数考验

来源:21世纪经济报道

作者:陈清华 编辑:朱益民

8月20日,深南电路(002916.SZ)发布2020年中报。中报显示,2020年上半年,公司实现营业收入59.15亿元,同比增长23.46%;实现归属于上市公司股东的净利润7.24亿元,同比增长53.77%。和7月11日公司发布的预告相比,公司的净利润同比增速处于预告区间上限位置。

深南电路主要收入来自印刷电路板(PCB),是少数能够进入华为、中兴等通信设备供应商的5G核心供应链的印刷电路板生产公司,受益于5G建设提速,公司2019年以来股价暴涨。但今年以来,贸易摩擦加剧,全球经济遭遇疫情影响出现衰退,PCB是电子信息基础产业,跟宏观经济联系密切。这些影响在深南电路财报上都有哪些体现?南财AI新闻实验室为大家拆一拆。

下个季度利润增速将遭遇高基数考验

深南电路中报最大的亮点是归母净利润同比增速达到53.77%。远超过收入23.46%的同比增长。因此我们先拆一下公司归母净利润增长来自哪里。

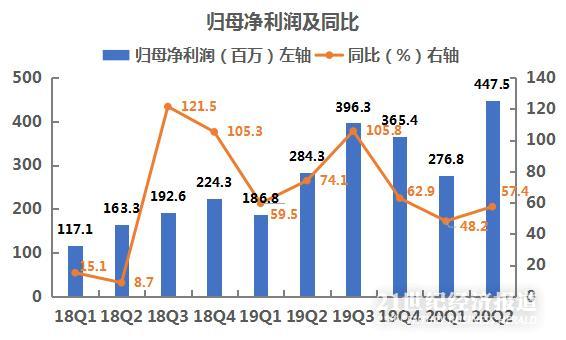

数据来源:公司财报,飞笛科技整理

数据来源:公司财报,飞笛科技整理从上图可以看到,从2018年三季度开始,公司的利润增长开始提速,2020年一季度,在疫情影响下,公司的净利润同比增速依然有48.19%,2020年二季度,净利润的同比增速提升到57.43%,虽然跟2018年三季度到2019年底的六个季度相比,增速还略有逊色,但是也依然是一个比较高的水平。

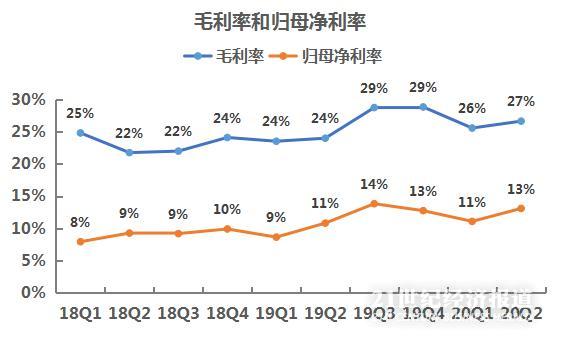

数据来源:公司财报,飞笛科技整理

数据来源:公司财报,飞笛科技整理从上图可以看到,跟2019年一季度和二季度相比,公司毛利率按季度同比提升了超过2个百分点,同时,净利润率也跟随提升了2个百分点,公司利润增长的主要来源是毛利率的提升。

2019年是5G建设元年,结合行业状况可以知道,深南电路产品毛利的提升是因为高毛利的5G通信印刷电路板的出货量提升。

但是从上图也可以看到,2019年三四季度,公司的毛利率一度推升到28%以上的高水平,今年一二季度的毛利率水平虽然同比去年同期高,但是跟2019年下半年依然有距离,这意味着如果接下来的两个季度,公司的毛利率不能恢复到去年下半年的水平,因为高基数的原因,公司的利润增速将会跑输收入增长。

两大项目仍没有明显的收入贡献

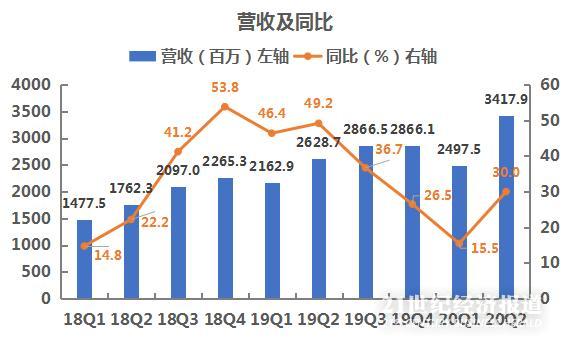

数据来源:公司财报,飞笛科技整理

数据来源:公司财报,飞笛科技整理从上图可以看到,公司的营业收入增速在今年一季度曾经跌到15.47%,二季度增速恢复到了30.02%的水平。

剔除一季度疫情因素,公司的收入增速在2019年三季度开始,趋于放缓。

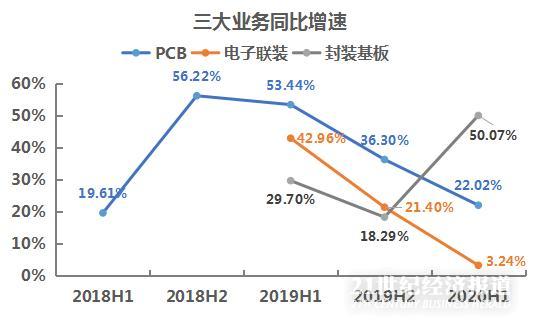

公司的收入有三大来源,PCB,电子联装和封装基板。2019年三块业务收入分别占公司总收入的73.41%,11.51%和11.06%。我们看看公司三大业务的收入变化趋势。

数据来源:公司财报,飞笛科技整理

数据来源:公司财报,飞笛科技整理三大业务中,封装基板今年上半年的收入增长是最快的。电子联装受冲击最大,收入同比增速只有3.24%。

但由于上述两快业务收入占比和利润贡献均小,因此观察公司的收入趋势,主要还是要看PCB业务,公司PCB业务2019年下半年毛利率出现大幅跃升,但收入的同比增速却开始放缓,今年上半年进一步放缓到只有22%。

深南电路在建的主要有两大项目,第一是封装基板业务板块下的半导体高端高密IC板产品制造项目,主要面向存储领域客户,项目位于无锡生产基地;第二是PCB业务板块下的数通用高速高密度多层印刷电路板项目二期,项目位于江苏南通生产基地。

中报显示,IC载板项目进度已经达到99.95%,公司财报透露,项目2019年6月连线试生产,目前仍处于产能爬坡阶段,客户开发较为顺利,部分客户已进入量产阶段。而数通二期项目进度已经达到83.25%,公司财报透露数通二期PCB工厂于2020年3月投入生产,目前爬坡进展顺利。

两大项目的经济效益释放情况,仍需继续观察。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国