通报!3.37万件投诉!第二季度保险投诉量居前三的公司是……

原创看数据的

来源:Dr大萌萌

大萌萌说:

公众号平台更改了推送规则,如果不想错过大萌萌的辣评文章,记得读完点一下“在看”,这样每次新文章推送才会第一时间出现在你的订阅列表里。防止走丢,不要忘记点“在看”!!!

银保监会又有新通报!

近日,银保监会官网发布了《关于2020年第二季度保险消费投诉情况的通报》。

此次通报,上榜的保险公司可真不少,不管你是赫赫有名的大公司还是没有什么名气的小公司,银保监会一律平等对待,只看数据来说话。

第二季度多家保险公司被投诉,快看看有没有你关注的保险公司吧~

01

共3.37万件投诉

总体投诉量增长约27%

从整体数据来看:

2020年第二季度,中国银保监会及其派出机构共接收涉及保险公司的保险消费投诉33732件,同比增长26.86%。

此次通报,近27%的投诉增长率备受关注,因为2019年总体投诉同比增长仅为5.95%。

投诉量猛增,与2020年3月1日正式实施的《银行业保险业消费投诉处理管理办法》有一定联系。

《办法》明确规定了银行保险机构开放各种形式的“投诉渠道”,要求最大限度方便消费者投诉,避免了被隐瞒不报,从而可以被记录在案。

与此前的通报相比,银保监会在第二季度的通报内容纷纷点出了每部分投诉量的前三名。

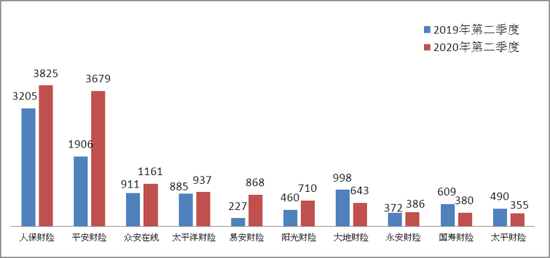

其中,财产保险公司投诉量前三名:

人保财险3825件,同比增长19.34%

平安财险3679件,同比增长93.02%

众安在线1161件,同比增长27.44%

对于财险,最值得关注的肯定是众安在线,除了车险,它还有很多百万医疗险的业务~

投诉量前10位的财产保险公司(单位:件)

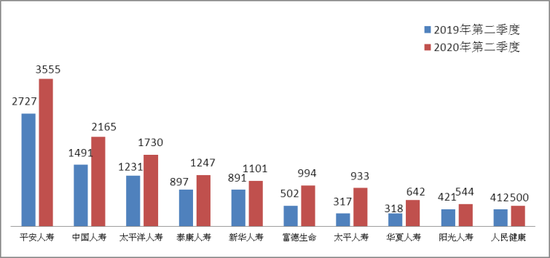

人身保险公司投诉量前三名:

平安人寿3555件,同比增长30.36%

中国人寿2165件,同比增长45.20%

太平洋人寿1730件,同比增长40.54%

投诉量前10位的人身保险公司(单位:件)

可以看到无论是人身险还是财险,大型险企的投诉量均居于前列。当然这与他们所持有的体量有很大关系。

但投诉量靠前的保险公司的产品,都不敢买了?大可不必,用这个数据作为“买不买”的参考依据并没有意义。

毕竟,没有任何一个行业是百分百没有投诉的,就如以服务好著称的海底捞,被投诉曝光在网上的案例也不少。

再想想我们自己,是不是也投诉过很多事情?

接下来,我们主要来看看这次有关人身保险投诉的数据~

02

寿险同比增长近5成

理赔纠纷和销售纠纷仍是重点

从整体数据来看,人身保险公司的投诉量占投诉总量的51.97%,同比增长高达46.03%!

投诉人身保险公司的原因集中在两大类:理赔纠纷(13.28%)和销售纠纷(43.66%)。

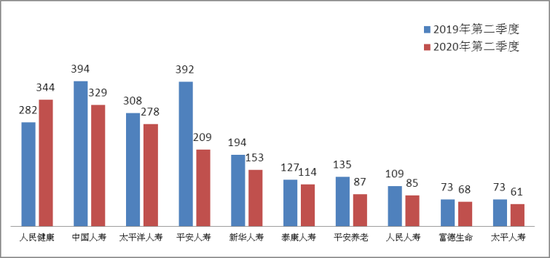

具体来看,理赔纠纷投诉2328件,占人身保险公司投诉总量的13.28%,其中人民健康、中国人寿、太平洋人寿排名前三。

理赔纠纷投诉量前10位的财产保险公司(单位:件)

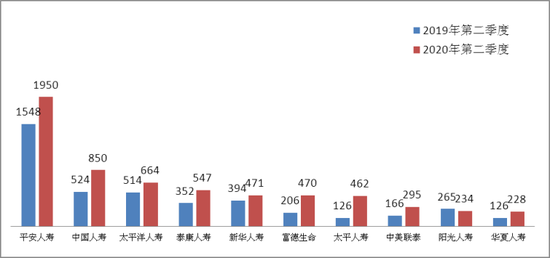

销售纠纷投诉7654件,占比43.66%,平安人寿、中国人寿、太平洋人寿排名前三。

销售纠纷投诉量前10位的财产保险公司(单位:件)

由以上图表可以直观看到,除了人民健康,排在前10的其他9家公司的理赔纠纷投诉量都是同比下降的。

与理赔纠纷投诉量恰恰相反,排在前10的保险公司的销售纠纷投诉量都是同比增长的。

这也说明了,对于保险,人们最担心的的理赔问题,实际上正在逐渐改善。保险公司也正在用行动、用数据告诉人们买保险勿须过于担心“这也不赔那也不赔”。

但更多的乱象出现在了保险销售上面,这也在提醒我们自己一定要学习些保险的专业知识,或者找靠谱的经纪人指导投保,避免被部分销售人员忽悠~

03

中小保险公司上榜

亿元保费投诉量居前

今年二季度人寿保险公司,销售纠纷投诉量前三名分为是:平安人寿、中国人寿、太平洋人寿。

这与公司体量大也有很大关系,因此更值得关注的是投诉与业务量的对比。

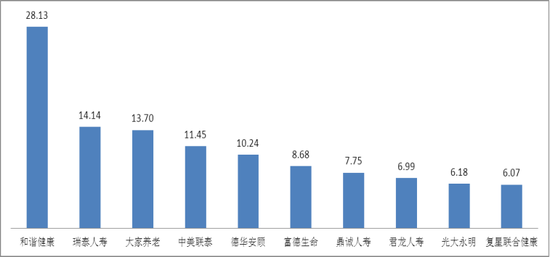

人身险公司亿元保费投诉量中位数为2.39件/亿元。排名前三的是和谐健康、瑞泰人寿、大家养老。

亿元保费投诉量前10位的人身保险公司(单位:件/亿元)

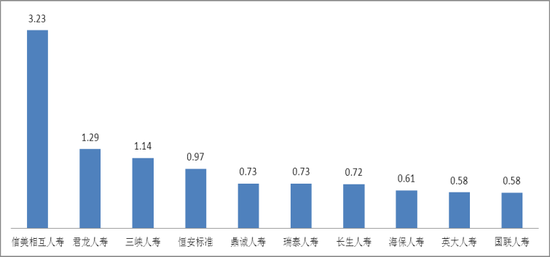

人身险公司万张保单投诉量中位数为0.26件/万张。排名前三位的信美相互人寿、君龙人寿和三峡人寿。

万张保单投诉量前10位的人身保险公司(单位:件/万张)

这主要是因为万张保单投诉量是用当期投诉件总量除以公司保单总量,所以保单数量相对较少的中小保险公司在数据上就比较突出。

而亿元保费投诉量是拿当期投诉件总量比当期保费总量,小额保单数量较多的公司自然就会排名比较靠前。

另外,在人身保险公司的投诉中主要涉及的险种为:普通人寿保险纠纷(36.65%),疾病保险纠纷(22.39%),两者数量同比都出现了增长。

让我们一起看看,通常会在什么情况下产生这些纠纷呢?

一、没有做好如实告知。

这是产生纠纷的最主要原因,也是我一直强调的,如实告知很重要!

如医疗险,重疾险等都有明确的健康告知,只有健康状况符合告知,才有资格购买。

总有那么些人,明知道自己身体是有点小毛病的,但还是怀着“侥幸”的心理,以为保险公司查不到,隐瞒健康异常,从而给之后的理赔造成了大量的纠纷。

怕加费、怕延期、怕拒保可以理解,但是被拒赔不是更惨吗?所以,健康告知真的很重要!很重要!很重要!请如实告知!

二、不在保障范围内

1)买错了保险。不同的保险对应不用的保障内容,例如,重疾险保重疾,医疗险保看病住院等报销,寿险保生命责任,意外险保意外。买了寿险是无法报销医疗费的~

2)未达到保险约定的条件。特别是对于重疾险,说“确诊既赔”,其实不太正确。某些重疾必须达到约定条件才会理赔,如,实施了某种手术。

3)不在保障范围。重疾险对疾病有非常明确的界定,在保障范围的重疾种类都写在合同里面了,不在合同里面的自然就不属于保险责任。

4)在免责范围内。买保险的时候关注保什么也要关注不保什么,保险合同里都含有免责范围,在免责范围内的情况是不予赔偿的。例如故意犯罪、自伤、酒驾等,还有些会把重大的天灾或战争也列入免责。

以上就是产生纠纷的主要原因,所以说买保险是门技术活,自己对要买的产品有清晰的认识,或者寻找专业、靠谱的经纪人指导投保,方便自己对产品更加了解。

04

写在最后

看到这里,不少人想问了:

首先,保险公司真没有大小之分。

其实从这份榜单也能看出来,大小公司没有明确的界限,无非就是这个保险公司的名字你听说过,那个公司名你没有听过。

被投诉了,管你是什么公司名,银保监一律记录在案。

而买保险,无论是公司大小,都会有被投诉的可能性。

这或许是你的问题,没有看清楚条款就随便买了,出事时才发现“货不对版”,就去投诉保险公司想讨个说法;或许是部分保险销售人员的问题,没有讲解清楚产品,导致你的利益受损,迫不得已选择了投诉……

但都不是保险本身的问题。

至于理赔纠纷,99%的理赔纠纷,在投保时就能规避掉,剩下的1%可以在必要时借助专业的建议~

只有在投保时看清楚条款!做好健康告知!或者找到专业的经纪人指导投保!才能实实在在给自己增加保障,避免纠纷。

同时,投诉量劲增,也反映出现在的客户越来越精明,对服务质量的要求越来越高。

只有保险公司不断提高服务水平,才能增加客户的满意度和信任感。如此,保险行业也将会是一片光明,越来越好!

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国