原标题:8月LPR继续保持不变,市场对货币政策早有了预期

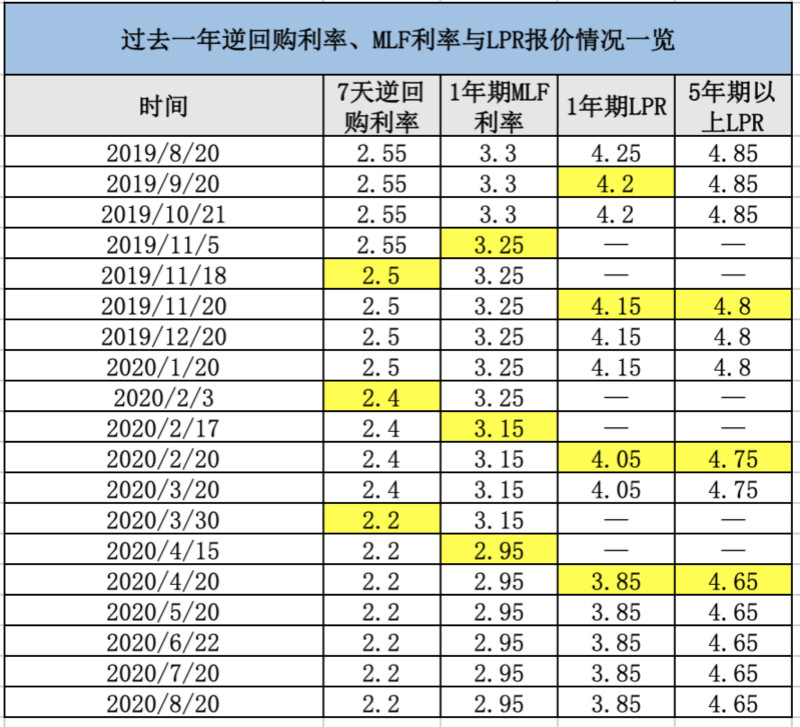

8月20日,LPR(贷款市场报价利率)报价公布,1年期品种报3.85%,5年期以上品种报4.65%,均和上月持平,这也是自4月以来,LPR连续4个月未发生变化。

对于8月LPR的按兵不动,市场已有预期。一方面,作为LPR报价参考的基础,本月1年期MLF(中期借贷便利)招标利率保持不变;另一方面,近期市场资金利率持续上行,银行下调LPR报价加点的动力不足。

不过,东方金诚首席宏观分析师王青分析称,LPR报价未做下调,并不意味着企业贷款利率下行趋势受阻;同时,在“总量适度、精准导向”的货币政策背景下,未来1年期LPR与1年期MLF利率之间的点差有望收窄。

“按兵不动”符合市场预期

如市场预期,8月20日LPR报价保持未变。对此,有业内人士对第一财经记者表示,LPR报价连续四个月保持不动,其根本在于伴随国内经济进入较快修复过程,货币政策回归常态,此前连续的政策性降息过程告一段落,当前货币政策更加注重在稳增长与防风险之间把握平衡。

这从近期金融数据的表现上也可窥得一二。经历了上半年的大幅增长,目前信贷、社融增速虽处于较高水平,但继续上涨动力有限,“宽信用”更加强调精准导向、直达实体。

央行此前公布的金融数据显示,截至7月末,广义货币(M2)同比增长10.7%,增速比上月末低0.4个百分点;7月人民币贷款增加9927亿元,同比少增631亿元,稍逊于市场预期;7月社会融资规模增量为1.69万亿元,环比大幅减少。

业内的共识是,随着疫情防控取得显著成效以及宏观经济企稳回升,货币政策回归常态,从之前的总量偏宽松转向目前侧重结构优化;同时,7月30日政治局会议对货币政策的表述也在延续了“灵活适度”的基础上,重点强调了“精准导向”。

8月17日召开的国务院常务会议也强调,要“保持流动性合理充裕但不搞大水漫灌,有效发挥结构性直达货币政策工具精准滴灌作用,确保新增融资重点流向实体经济特别是小微企业”,这进一步明确了下阶段货币政策的重点方向。

货币政策的变动并不难理解。中国民生银行首席研究员温彬分析称,当前更多企业走出困境,逐渐开始正常运转,货币政策需要提供更加精准的支持;另外,持续的总量宽松也容易引起资金空转套利,引发局部房地产市场过热等风险。

以市场资金利率中枢持续上行为标志,为打击金融空转套利,防范大水漫灌,5月以来“紧货币”态势延续,代表市场流动性的“官方”指标DR007(银行间质押式回购利率)加权平均利率一路上行,目前在2.2%上下徘徊,接近7天期逆回购操作利率。

“这也同步使得银行平均边际资金成本相应走高,对银行压缩LPR报价加点形成一定阻碍。”王青说。

温彬称,从近期货币政策操作上看,能体会到央行对于货币政策宽松操作偏谨慎的态度,本月逆回购和MLF操作,相关利率均保持不变,传递了本月LPR不降的信号。随着货币政策从总量宽松逐渐转向精准导向,未来降准和降息的概率降低。

另从流动性调节方式上看,目前央行逐渐回归公开市场操作、MLF操作等常规性的调控方式。自8月7日以来,央行已连续10个交易日进行逆回购操作,累计操作金额近万亿元,利率保持2.2%不变。

在MLF操作方面,此前央行为维护市场预期平稳,对本月到期的两笔合计5500亿元的MLF进行了一次性续做,续做规模达7000亿元,利率保持2.95%不变。此次MLF的超额续做量超出了市场预期。

温彬说,由此,近期连续货币政策操作的特点主要是通过价格稳定、数量缓增的方式,保持市场流动性合理充裕,满足缴税、政府债券发行等所需的流动性需求。

与MLF点差有望收窄

根据8月LPR的报价,目前1年期LPR利率与1年期MLF利率相差90个基点。事实上,自2019年9月以来,1年期LPR报价与1年期MLF利率一直固定在90个基点。

“这表明LPR报价的市场化仍有待进一步深入。”王青说,不过若未来1年期LPR与1年期MLF利率之间的点差有望收窄,这会在MLF利率保持不变的条件下,带动LPR报价下行。一方面,这是由于LPR改革在促进降低存款利率的市场机制方面已经开始发挥作用。比如,近期银行各期限存款利率也均有所下降,未来在监管和资产收益的双重压力下,银行有继续下调包括各类存款利率在内的负债端成本的动力;另一方面,伴随市场短期和中期利率陆续回升至相应政策利率附近,“紧货币”正在全面转“稳货币”阶段,市场利率进一步上升的空间有限,银行在货币市场融资的平均边际资金成本上升压力会有所减弱。

此外,央行此前发布的《2020年第二季度中国货币政策执行报告》也特别指出,实际上,LPR与MLF利率的点差不完全固定,体现了报价行报价的市场化特征。

“未来银行有望压缩LPR报价加点,从而改变去年9月以来LPR与MLF利率点差固定在90个基点的局面。”王青称,而点差的收窄一方面将利于LPR报价市场化的深入推进,另一方面也将引导企业贷款利率顺利下行。

还值得一提的是,尽管本月LPR、MLF利率均未下调,这并不意味着企业贷款利率下行趋势受阻。在王青看来,当前银行新发放的企业贷款已全面转向LPR定价,即“企业贷款利率=LPR报价+加点”,因此,LPR报价走向不可避免地会对企业贷款利率产生直接影响。

不过,在金融系统向实体经济让利的背景下,企业贷款利率持续下行是主流态势。有业内人士认为,不同于上半年依靠政策利率下调来带动企业贷款利率的下行,下半年企业融资成本下降将主要由金融系统向实体经济让利驱动,即未来企业贷款利率定价中的“加点”部分会有明显压缩。

数据显示,今年前7个月金融部门已为市场主体减负8700多亿元,基本符合全年1.5万亿元的进度。王青预计,三季度企业一般贷款加权平均利率有望较二季度再下行20个基点左右。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国