热点栏目

热点栏目来源: 混沌天成研究

观点 · 概述

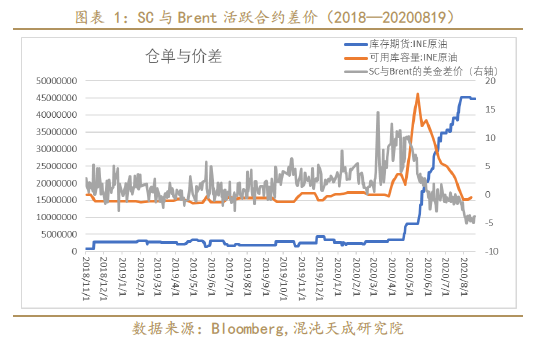

以活跃合约的差价为例,SC兑换成美金后一度升水Brent12美元/桶,但目前两者的价差跌到了-4这样的历史低位,这背后有这样三点原因:

第一,SC的仓单已经接近4500万桶,SC的库存率高达74%。

第二,SC的可交割原油中有部分炼厂无法使用的油种,山东地炼无法使用巴士拉轻。

第三,SC交割库中有一家内陆库,内陆库的原油无法复出口,地炼受政策和技术的障碍大量消化仓单的可能性较小。

展望后市,我们认为SC的前景也并不是一片黯然,所有的商品都是有价值的,关键在于相对价格。海外原油期货受欧美和印度的经济复苏提振,整体易涨难跌,给出了SC持稳震荡的时间和空间。SC较高的仓单量并不是孤立的,与它相对应是国内各个商业港口的高库存。当沿海和内陆交割库的阿曼原油仓单开始逐步下降,内陆交割库的巴士拉轻仓单也开始流出,我们认为SC的弹性才会重新恢复。

01

SC与Brent价差回顾与现状

疫情以来全球原油价格大幅波动,我国上市的原油期货SC与海外原油的价差同样波动剧烈。以活跃合约的差价为例,SC兑换成美金后一度升水Brent12美元/桶,但目前两者的价差跌到了-4美元/桶这样的历史低位,这背后有什么原因呢?

02

SC价格低估的原因是什么?

第一,SC前期的高升水源自国内抄底原油的强劲买盘,升水给出了实货交易者套利空间,套利船货在4月下旬陆续到港,目前SC的仓单已经接近4500万桶,SC的库存率高达74%。非常简单的商品供需理论就可得出,其他情况不变的情况下高供给势必拖累价格,因此仓单持续增加且库存率高达74%是SC相对外盘低迷的第一位的原因。

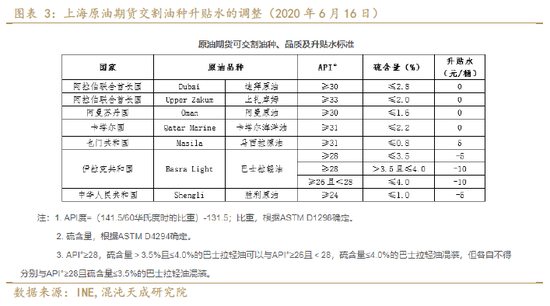

第二,SC的可交割原油中有部分炼厂无法使用的油种。笔者资讯了山东地区原油加工能力排名前五的一家炼厂,明确称我们用不了巴士拉轻。截止到2020年8月14日上海能源交易所交割库的仓单周报数据看,巴士拉轻的占比为53%。

2020年6月16日上海国际能源中心发布了一则公告,将巴士拉轻的交割升贴水更加细化。在上海原油交易手册里巴士拉轻的含硫量为3.5%,贴水-5元/桶,新的公告里将含硫量放大到了4%,贴水变为-10元/桶。这在某种程度上也是交割品级的放低。含硫量是原油炼厂冶炼的重要参考指标,简单型炼厂没有完备的脱硫工艺,就无法加工冶炼含硫量较高的原油,中国的山东地炼即是如此。

第三,SC交割库中有一家内陆库,内陆库原油的出路非常单一。

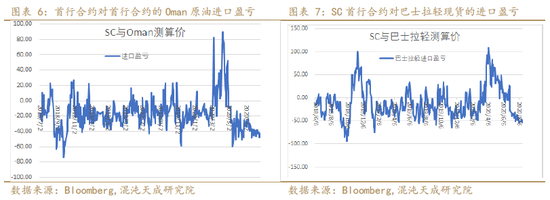

在这之前我们先看一下上海原油目前的相对价格。随着SC的价格相对外盘逐步低估,SC的买入价值缓慢凸显。根据买入中东原油到注册成仓单的时间差,用Oman的合约价格可以推算该合约加两个月后的SC价格,例如目前用2010合约的Oman价格推算2012的SC价格,然后减去仓储费推算出2011和2010的SC合约理论价格。其中需要注意的一点是,Oman在我们的日盘时间没有报价,通过前一天Brent与Oman的价差,按照实时的Brent价格加上两者的隔夜价差,推测出实时的Oman报价,然后推算出SC的理论价格。

通过对SC进口原油成本的核算,我们发现SC的相对价值已经慢慢体现。问及一些实货贸易商SC已经可以复出口到亚太地区。活跃合约SC进口没有利润,近端可以出口,这将有助于SC仓单的下降,从而对SC形成支撑。

然后,另外一个问题需要非常关注。那就是SC的交割库中有一家内陆交割库即中化弘润,该交割库的原油无法复出口,只能地炼内部消化。该交割库位于山东潍坊,原油从黄岛管道运油到潍坊,距离最近的地炼不到50公里。该交割库的地区升水是3元/桶,实际管输费用是40元/吨折合6元/桶,如果可以无缝衔接该内陆交割库的原油,地炼企业所负担的运输费用较实际所需还减半。但是,中化弘润交割库中有865万桶巴士拉轻,有393.2万桶阿曼原油,有198.3万桶上扎库姆原油,巴士拉轻占比54%。地炼无法使用巴士拉轻的问题再度涌现,同时许多大部分地炼2020年的进口配额已经用完。中化弘润交割库仓单量共计1456.5万桶,占SC仓单总量的三分之一,三分之一的原油不能因为相对低估复出口,且内陆消化面临政策和技术的障碍。

如果该交割库的原油要复出口,需要从潍坊地区运至青岛地区,大概160公里,根据山东当地运油费用,可能需要25元/桶。港口的装港费等港杂费按照24元/吨估测,即3.26元/桶。则该交割库原油复装港费用为28.26元/桶。按照燃料油到新加坡的运费13美元/吨估测,则该交割库原油出口到新加坡所需费用为40元/桶。假设中东到新加坡和到中国青岛港口的费用一致,那就是说该交割库的SC需要比Oman贴水40元即5.7美元/桶才有复出口价值。

山东地炼有30余家无法消化巴士拉轻,距离中化弘润两个仓库50、100公里的齐鲁石化则有完备的脱硫装置,当地巴士拉轻仓单的消化也可以寄希望于该炼厂。

03

SC价格后市展望

我们认为正是上述的三点原因导致SC相对于海外原油大大低估。事实上,也因为前期SC相对外盘高估的幅度过大,才导致了目前持续低估。

展望后市,我们认为SC的前景也并不是一片黯然,所有的商品都是有价值的,关键在于相对价格。海外原油期货受欧美和印度的经济复苏提振,整体易涨难跌,给出了SC持稳震荡的时间和空间。SC较高的仓单量并不是孤立的,与它相对应是国内各个商业港口的高库存。当沿海和内陆交割库的阿曼原油仓单开始逐步下降,内陆交割库的巴士拉轻仓单也开始流出,我们认为SC的弹性才会重新恢复。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国