热点栏目

热点栏目从盘面上看,白糖主力01合约在8月7日拉高后,一直处于横盘震荡的状态,日内分时来看,上下翻飞不知所向,技术面已经钝化的白糖,是否在等待基本面因素的改变呢?那么又有哪些基本面因素会影响后市白糖的价格变化呢?

7-8月份我国进口食糖量较大,国际原糖涨幅较好

近期白糖的进口问题一直在影响着市场,根据咨询公司Datagro发布的港口数据,巴西计划在未来几周内向中国发运81.68万吨糖,并预计中国未来几个月允许再进口210万吨。据巴西商贸部数据,截止8月16日,巴西累计装出食糖197.08万吨,本周食糖日均装运量为19.71万吨,较上周16.4万吨增加3.31万吨,较去年同期的7.22万吨增加12.49万吨。

根据巴西港口船运情况统计,8月1日-8月17日,巴西对中国装船数量为45.45万吨,已超过7月份的对中国的总发运量40.5万吨,较8月13日27.57万吨增加17.88万吨,主要进口商为路易达孚17.52万吨,丰益3.5万吨,中粮15.14万吨,雅韦安9.29万吨。而7月1日-7月30日,巴西对中国装船数量为40.5万吨,主要进口商为中粮25.33万吨,雅韦安7.85万吨,达孚7.3万吨。

从以上的数据可以看到,仅从巴西进口的白糖数量,就已经接近6月份的全部进口量,据海关总署数据,2020 年 6 月份我国进口糖 41 万吨,同比增长 27 万吨。2020 年上半年(1-6 月份)我国累计进口糖 124 万吨,同比增长 18 万吨。有贸易机构预计中国今年进口将达到500万吨以上,中国很可能成为最大的白糖进口消费国。

受中国白糖进口量的加大以及巴西食糖出口数据的超好表现,国际原糖一度冲破13美分/磅,需求端的爆棚表现叠加雷亚尔的持续贬值,使巴西的出口达到了近几年来最好的状态。巴西联邦政府公布的数据显示,巴西7月出口糖数量达348.7万吨,同比大增91.5%,接近2017年9月创造的350万吨的纪录高位,巴西的强劲出口直接推高了国际原糖价格。

虽然进口量在增大,但国际原糖与国内白糖价差在不断缩小,国际原糖价格的上涨也给国内白糖的价格带来了一定的底部支撑,白糖后期的表现很有可能像豆粕一样,跟跌不跟涨,但是底部存在支撑。

我国19/20榨季全面结束,甘蔗产区天气影响不大

我国19/20榨季产糖已全面结束,本年度产量同比略减,据中糖协消息,2019/20 年度制糖期全国共生产食糖1041.51 万吨(上制糖期同期产糖 1076.04 万吨),比上制糖期同期少产糖 35 万吨,其中,产甘蔗糖 902.23 万吨(上制糖期同期产甘蔗糖 944.5 万吨);产甜菜糖 139.28 万吨(上制糖期同期产甜菜糖 131.54 万吨)。今年受疫情影响,销糖率有所下滑,但目前时间已过渡到夏季含糖食品备货旺季,叠加后期中秋国庆需求,供需情况有望逐步改善。

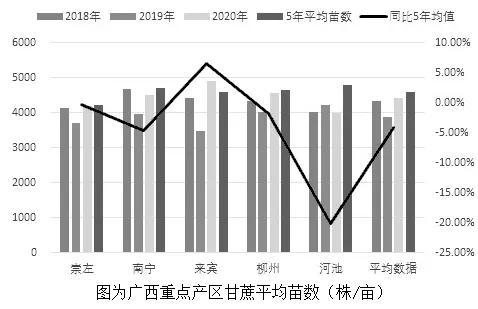

天气方面值得关注的有,当前正值广西甘蔗生长重要的拔节期,6-7月份一度遭受严重干旱影响的崇左产区,预计后期即使雨水充足也难以恢复到正常的单产水平,但好在干旱并未大面积发生。以来宾为中心的桂中和桂北蔗区降雨较正常偏多,甘蔗长势旺盛,每亩平均苗数和株高均超过上年。7月旱情影响广西甘蔗面积预计约46%。崇左部分地区确实存在明显重度和特重度干旱,但也有部分地区降雨相对正常。

如果从重度干旱占比分析,影响面并不算太大,主要集中于高坡地,但北海和湛江干旱程度更严重。虽然桂南部分地区旱情较为严重,但是多年推广的桂糖、柳城良种具有出苗率高、分蔸性强、成活苗较多等特点。我们估计今年广西甘蔗平均苗数在4200—4900株/亩,若后期降雨达到正常值,则桂中地区有望弥补桂南单产下降的损失。

综合来看,巴西食糖产量优先于乙醇的生产,巴西产量大增导致出口增加,我国5.22之后配额外关税降低之后,进口量不断加大,白糖上方压力较大;国内白糖价格虽然受国际原糖上涨支撑,但很有可能跟跌不给涨,但走到低位会有不错的支撑和机会。

从需求旺季来看,后期元旦春节备货行情是01合约最主要的消费支撑,新榨季产量变化以及糖厂的挺价意愿成为国内市场的关键。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国