原标题:快递企业价格竞争加剧 通达顺丰们谁能“乘风破浪” 来源:中国网财经

中国网财经8月2222日讯(记者 畅帅帅)近日,随着多家快递企业陆续发布7月“成绩单”,快递行业市场的竞争格局进一步加剧。快递行业竞争日益加剧,从龙头走向寡头的路,谁能乘风破浪,最后“成团”成为最后的赢家?

四家大快递公司业务量大增 顺丰“遥遥领先”

近日,顺丰、申通、圆通、韵达四家大快递企业陆续发布7月“成绩单”。

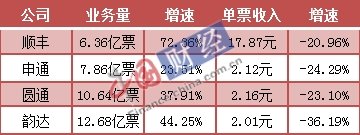

顺丰控股公告显示,2020年7月份,速运物流业务营业收入113.67亿元,同比增长36.25%;业务量6.36亿票,同比增长72.36%;单票收入17.87元,同比下降20.96%。

申通快递7月快递服务业务收入16.67亿元,同比下降6.31%;完成业务量7.86亿票,同比增长23.51%;快递服务单票收入2.12元,同比下降24.29%。

圆通速递7月公司快递产品收入22.98亿元,同比增6.06%;业务完成量10.64亿票,同比增37.91%;快递产品单票收入2.16元,同比下滑23.10%。

7月韵达快递7月服务业务收入25.50亿元,同比降7.88%;完成业务量12.68亿票,同比增长44.25%;快递服务单票收入2.01元,同比下滑36.19%。

收入方面,顺丰和圆通7月均保持正增长,而申通和韵达分别下降6.31%和7.88%;业务量方面对比来看,顺丰增速“遥遥领先”,达72.36%,其他三家增速水平相近,但与顺丰有一定差距。

顺丰在公告中表示,2020年7月速运物流及供应链收入同比增长35.96%,主要受益于时效产品、特惠专配产品及其他新业务均保持了较高的增长。

研究机构认为,疫情其实进一步加强了大众线上消费习惯,随着国内疫情管控常态化,快递企业正常运营保证供给后,中短期内我国快递行业整体需求仍然将维持较景气的增长态势,预计2020年行业业务量增速有望保持在25%左右。

价格竞争加剧 通达系单票收入逼近2元

虽然业务量增速在上升,但四家的快递单票收入均有所下滑。

对此,韵达股份在7月简报中表示:“快递业务量同比增长主要系电商经济的持续繁荣和公司服务水平提升等有利因素。快递服务单票收入同比下降主要系公司持续推进货品结构优化,快递单票重量下降,进一步降低单票的资源成本和收入。”

分析人士表示,单票收入的下挫,直接反应市场竞争加剧。而在单票成本中,单票中转成本上涨较快,这或许是促进以加盟为主的快递企业提升直营化率的一个动因。

“7月价格竞争仍然激烈。”海通证券认为,通达系快递公司竞争中以价换量的模式没有根本性的变化,韵达股份单票收入同比下滑最大,业务量同比增长最高。

海通证券指出,顺丰控股单票收入下滑20%以上,我们延续2020年7月19日外发报告《6月快递公司数据点评:顺丰、圆通业务量增速领跑,行业价格竞争略放缓》的判断,认为与单票价格较低的经济件填仓产品——特惠专配的比例提升有较大关系。

龙头向寡头转变 谁能最后“成团”是最后的赢家?

8月18日,京东某电商平台宣布“封杀”申通快递,8月31日后商家或无法在系统发货列表中选择申通快递。

实际上,这只是行业竞争白热化的一个缩影。

中国电商物流专家、汉森供应链董事长黄刚在接受媒体采访时指出,京东物流要想上市就必须做大市场份额,那新增的市场份额得从现有的通达系快递里面去抢份额,这是做大市场、达到快速上市的重要方法。

据东兴证券研报,现有几大快递公司都拥有完整的、遍布全国的物流网络。这些物流网络的网点数以万计,加盟商高达数千个,快递员以十万计,覆盖中国98%以上的县级和乡级行政区。

可以看到分析认为,快递行业已经很难有新的“黑马”,主要是现存“玩家”的竞争。

“行业发展到现阶段,以前是龙头竞争,现在正逐步迈向寡头竞争。”圆通速递总裁潘水苗接受媒体采访时表示认为,中国的包裹量已经比全世界所有国家的包裹量加起来还要多,但中国也不需要那么多的快递企业,最终还会有一个洗牌,国外一般是2~3家就占了95%以上的市场份额。目前,中国(圆、中、百世汇)通(圆通、中通、百世汇通)(韵)达(韵达)系每家都是百分之十几的市场占有率,所以一定会分化。

东兴证券分析师曹奕丰也指出,行业本身将不可避免地走向整合集中,留存的企业将通过寡头垄断获得溢价。与此同时,因为头部企业掌握了价格战主导权,且在资本市场已经呈现出明显的估值溢价,快递行业大概率会演绎强者恒强的故事,马太效应十分适用。(责任编辑:李伟)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国