炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国泰君安证券研究

自去年11月国泰君安经济指数发布以来,国君宏观团队用22个长短期指标始终观察着全行业的景气度变化。

站在8月末,如何看待当前经济的修复节奏?三、四季度是否还有亮点?

今天我们和大家分享的就是来自国泰君安宏观团队的经济指数系列报告八月版。

在宏观团队看来,全国经济复苏正在向纵深推进,消费类(汽车、食品链条)景气均有好转,而真正的全面补库有望在一个季度后开启,具体节奏为基建>地产>农副食品>汽车>部分出口(化工、造纸、家具)。

《从22个指标中,刻画中国新经济的动能 | 国君宏观》

01

39个行业中

16个行业景气度改善

占比41%

从整体行业景气度来看,7月整体指数小幅回调。但从结构上来看,我们发现复苏正在全面开花,向纵深发展。

1、7月共有9个行业实现了量价齐升(当月景气度最好),12个行业量升价跌(当月景气度较好),比5、6月多增5个行业。

▼ 7月39个行业中

9个行业量价齐升

资料来源:Wind,国泰君安证券研究

2、相比较2020年二季度,39个行业中,7月有16个行业(占比41%)景气度改善。

▼7月16个行业(占比41%)

景气好于二季度

资料来源:Wind,国泰君安证券研究

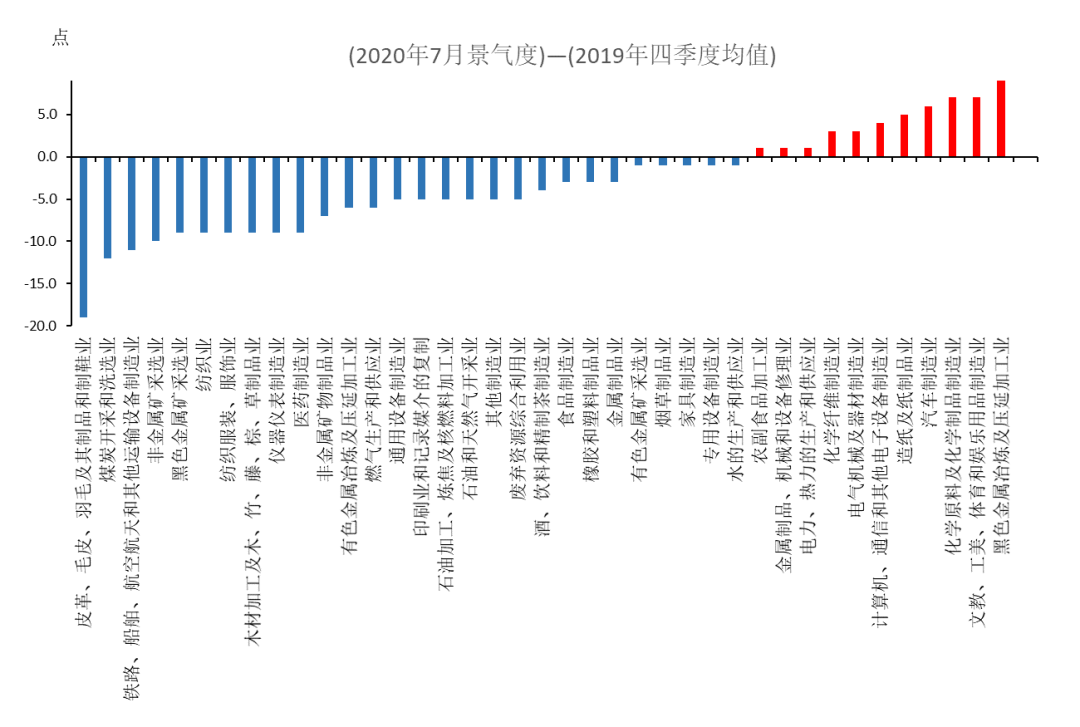

3、相比较疫前正常水平(2019年四季度),7月有9个行业(占比23%)好于2019年四季度。

▼ 7月9个行业(占比23%)

好于2019年四季度

资料来源:Wind,国泰君安证券研究

并且,我们发现,除了与基建、地产相关密切的黑色金属冶炼及压延加工业修复速度再次加快外,7月部分消费相关行业,如汽车、家具、化纤和出口相关行业电气机械等加速回升。

02

六大产业链条

景气传导路线

哪些行业景气在改善,又有哪些行业仍在底部徘徊?

1)景气明显改善的链条:高技术出口(电气机械)>基建>地产>部分低技术(化工、造纸、家具)>食品饮料

2)景气小幅改善的链条:汽车链条>产业升级(仪器仪表、专用设备)相关

3)景气企稳的行业链条:计算机设备>有色冶炼>上游原材料(煤炭开采、石油天然气开采)

4)景气仍在下滑或者低迷的行业链条:外需的部分低技术(皮革、木材、纺织服装)

从投入产出表看,当前行业间景气度的差异主要可以从6个产业链出发去理解——

注:红色行业为下游,蓝色行业为中游,深蓝色行业为上游;括号内的百分比为出口导向行业的出口占比;线性的数字表示相应下游行业对上游的拉动,在0%和100%之间。

【内需】:普遍改善

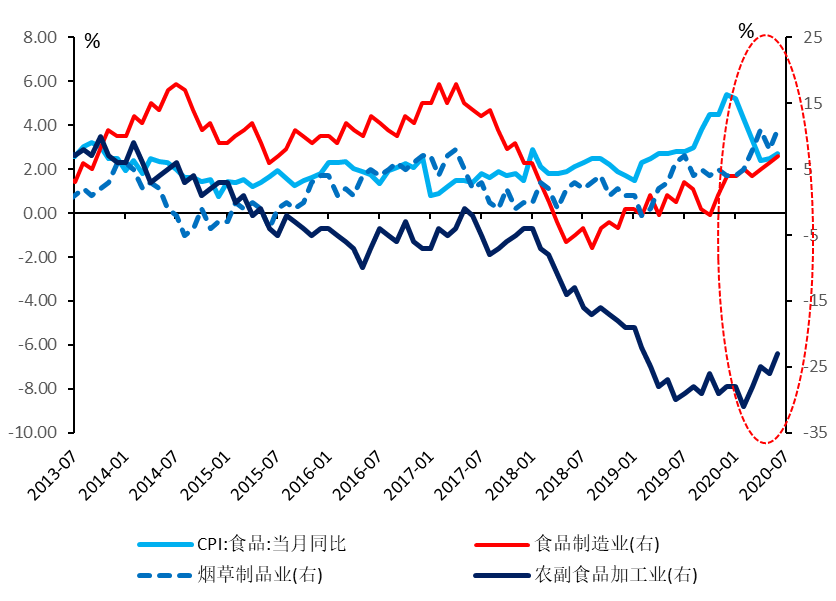

# 链条 1 – 食品链条:

7月南方洪涝灾害继续对食品CPI产生拉动,带动食品链条景气回升。但我们预计后续随着国内餐饮、娱乐需求进一步复苏,内循环相关消费政策落地,食品链条有望持续回升。

▼ 酒、饮料制品行业

以及烟草制品行业景气度回升

资料来源:Wind,国泰君安证券研究

# 链条 2 – 地产与基建的建筑链条:

黑色系已经连续数月景气回升,目前已经处于历史较高位置,主要受到地产基建的拉动。

▼ 黑色系景气度受到房地产和基建的拉动

资料来源:Wind,国泰君安证券研究

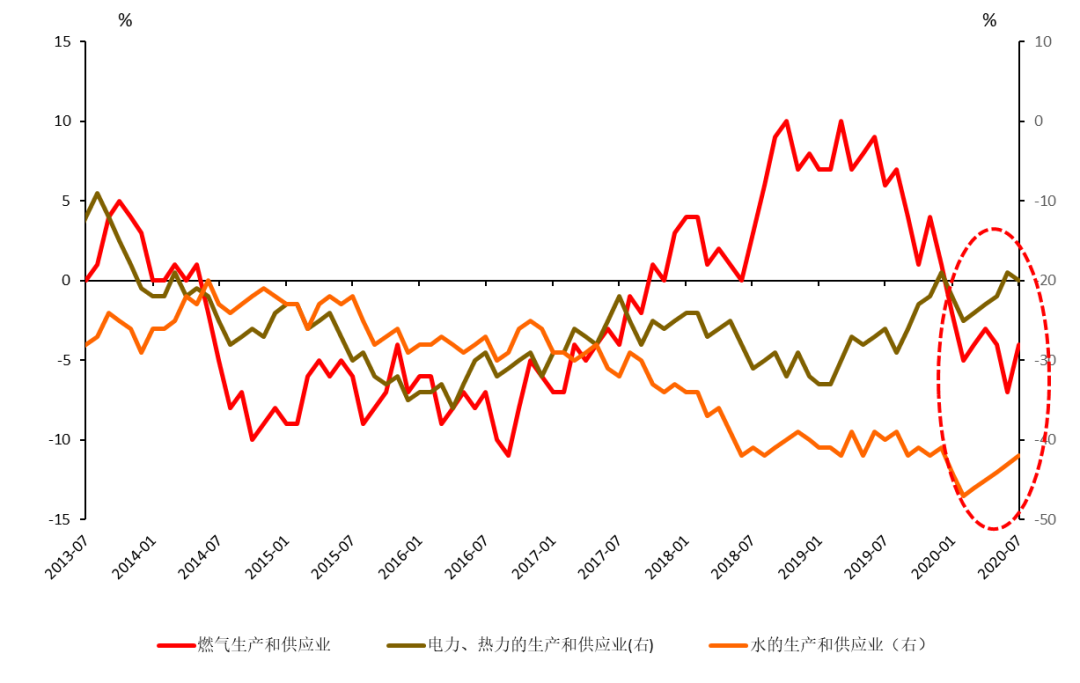

我们观察到7月较6月,燃气、电力、水力等公共事业均景气有所回升,意指基建在下半年逐渐发力,效果渐现。

▼ 燃气、电力、水力景气回升,意指基建强劲

资料来源:Wind,国泰君安证券研究

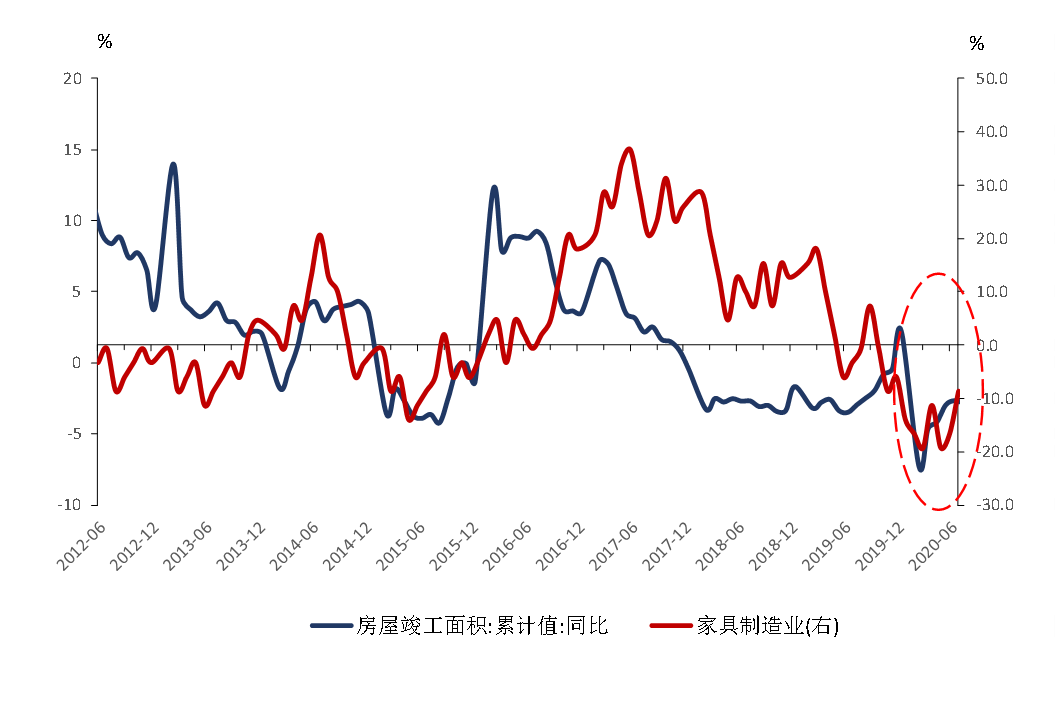

此外,地产后周期行业也随着竣工与交付不断改善,家具制造有所回升。

▼ 地产后周期景气回升逻辑继续演绎

资料来源:Wind,国泰君安证券研究

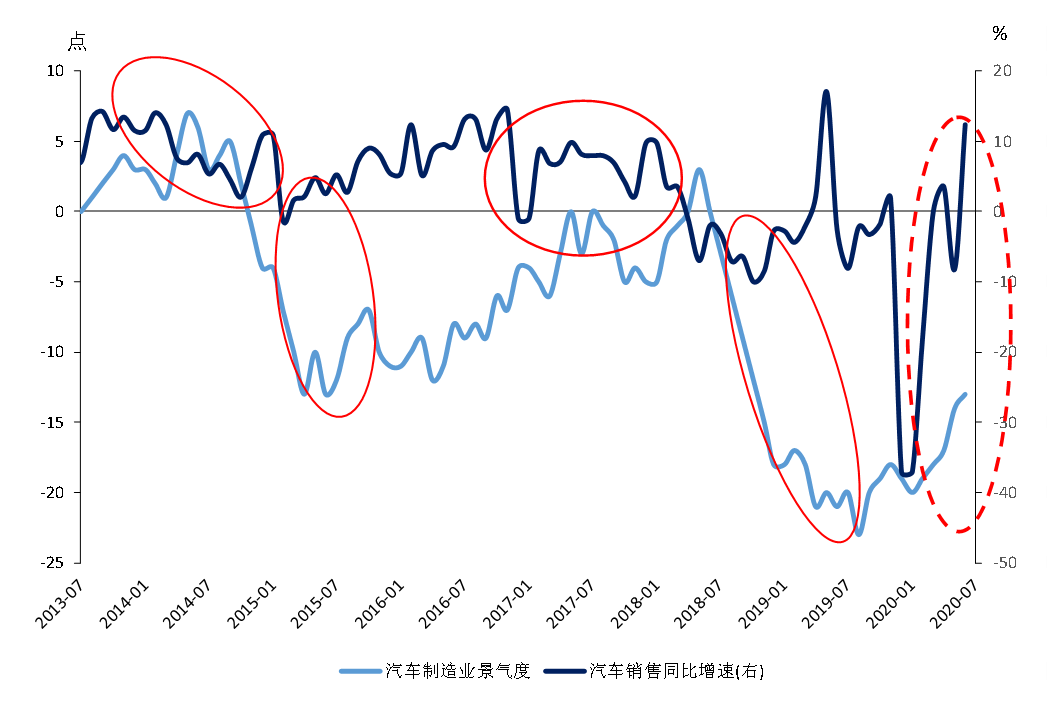

#链条 3 - 汽车链条:

7月汽车制造业景气度持续5-6月修复态势。7月社零数据显示汽车销售一骑绝尘,鉴于销售增速对汽车行业景气度的领先性,我们预计后续汽车行业景气度会再次回升。

▼ 汽车销量领先汽车景气度,持续回升

资料来源:Wind,国泰君安证券研究

【外需】:分化明显

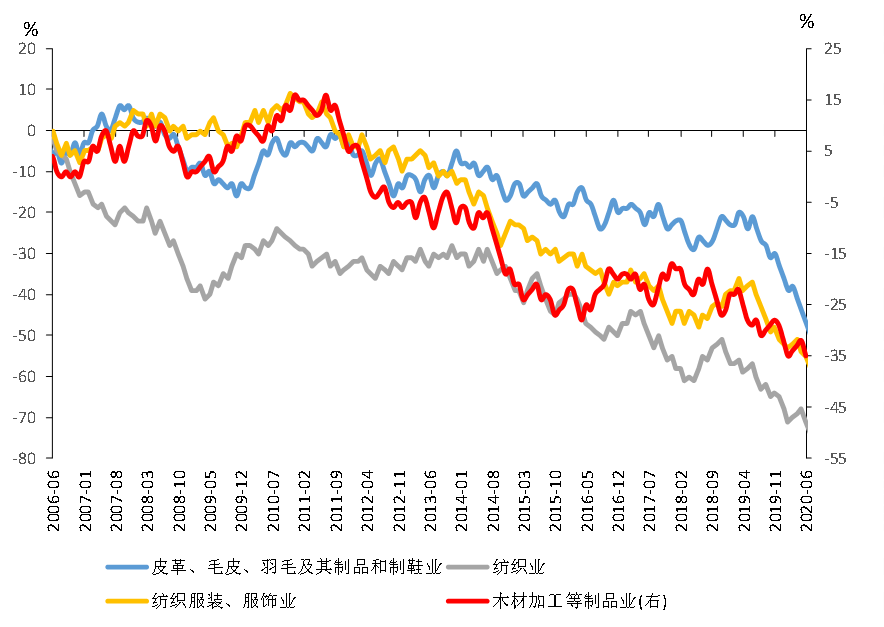

#链条4-出口导向低技术型行业:

景气涨跌不一,有所分化。

一方面,在贸易摩擦和疫情冲击下,皮革、木材、纺织服装的下游行业景气度存在下行压力。

▼ 皮革、木材、纺织服装景气仍在下滑

资料来源:Wind,国泰君安证券研究

另一方面,化工、造纸、家具等部分中游工业品和下游消费品受益于海外去库存企稳回升。

▼ 化工、造纸、家具景气明显改善

资料来源:Wind,国泰君安证券研究

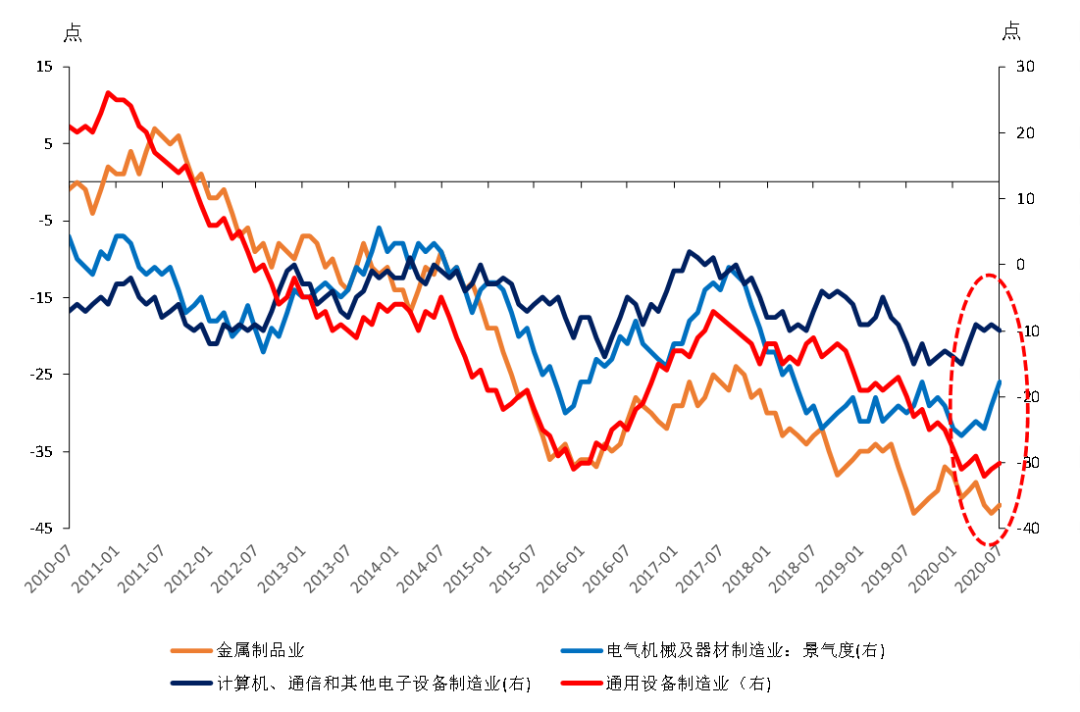

# 链条5-出口导向高技术型行业:

随着外需逐渐修复,高技术行业,如ICT等修复良好,计算机设备企稳,电气机械相关行业明显改善。

▼ 计算机设备企稳

电气机械相关行业明显改善

资料来源:Wind,国泰君安证券研究

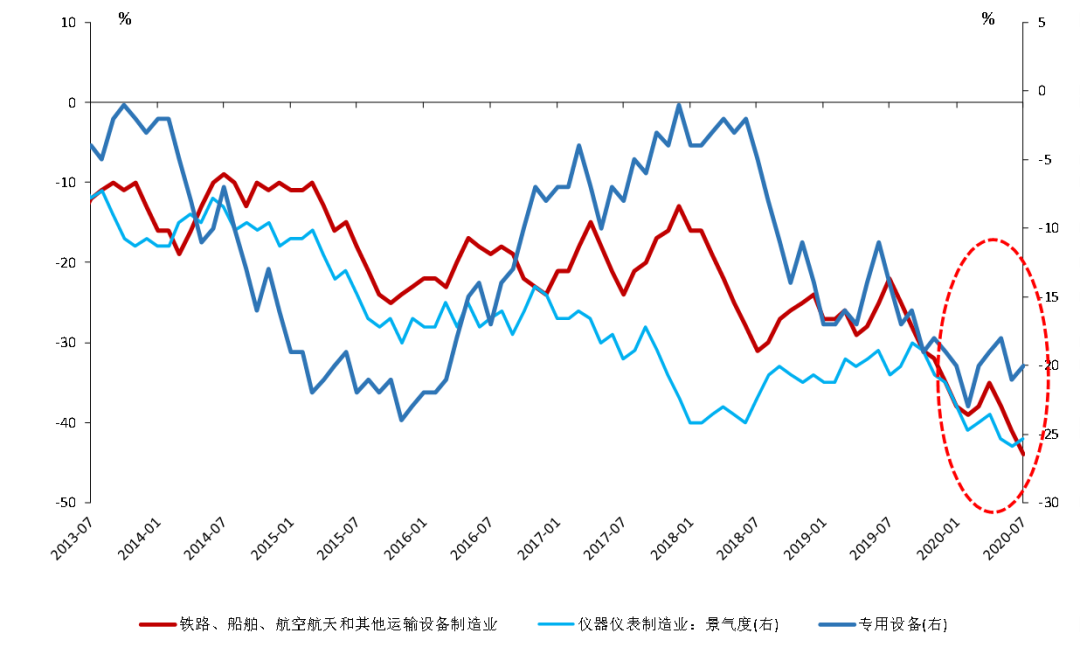

# 链条6-重点产业升级行业:

下游制造类行业中的铁路/船舶/航空航天等运输设备制造业仍受海外疫情影响,景气度回升乏力。

但是仪器仪表类、专用设备类正在企稳回升,逐步改善。

▼ 产业升级(仪器仪表、专用设备)

相关小幅改善

资料来源:Wind,国泰君安证券研究

03

全面补库存何时启动?

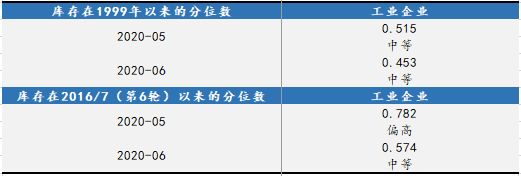

时间上,结合历次补库开启阶段的库存水平,我们估计尚需3个月才能转为补库存。

我们分别以1999年以来的历史库存水平以及2016年以来的本轮库存水平为区间,我们测算了当前库存的水位,发现当前整体库存水平处于历史的45%分位,处于中等状态,目前行业整体仍在被动去化中, 预计全面补库在一个季度后。

▼ 整体行业当前库存

所处的历史分位

资料来源:Wind,国泰君安证券研究

▼ 中国历轮库存周期

资料来源:Wind,国泰君安证券研究

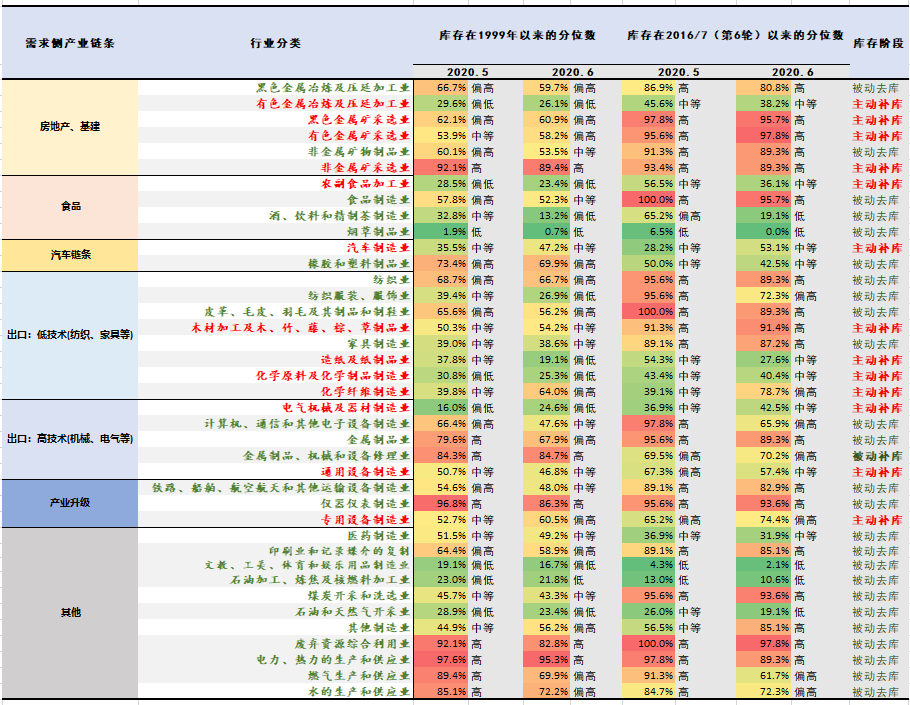

结构上,由于各行业库存水位不均,景气度改善的链条将领势开启补库。

目前,景气度改善和的建筑链条(基建>地产)、农副食品、汽车以及部分出口链条行业均出现了“主动补库”,并且补库节奏为基建>地产>农副食品>汽车>部分出口(化工、造纸、家具)。

▼ 各行业库存当前所处的

历史分位以及库存阶段

资料来源:Wind,国泰君安证券研究

具体来看,

1)基建、地产链条的中游加工工业(有色冶炼、黑色采选、非金属采选等)开启主动补库;上游资源品(煤炭、石油开采等原材料)处于被动去库阶段;

2)下游必选消费(农副食品、酒饮料、烟草)受疫情影响小,处于被动去库中,农副食品加工开始主动补库;

3)下游可选消费中,汽车开启主动补库,其余大多处于被动去库阶段;

4)出口链条中较多已开始主动补库,主要为低技术领域的木材、造纸、化学制品、化工,高技术领域的电气机械器材、通用设备以及产业升级的专用设备;其余也处于被动去库中。

04

需求和贸易共振下

后续我们需要关注两类行业

在国内需求逐渐修复和全球贸易的共振下,后续我们需要关注两类行业:

第一是景气度改善但目前库存还未改善的:

这类行业预计在未来1个季度主动补库,主要为酒饮料、烟草制造、产业升级链条下的仪器仪表。

第二是未来景气有望持续改善,库存有望持续启动的行业:

基建相关行业(下半年财政发力),低技术出口、可选消费链条上的家具、服装(美国国内被动去库、下半年消费政策),汽车(政策及居民收入改善)以及高端制造(受益于出口)。

*以上内容节选自国泰君安证券已经发布的研究报告《复苏向纵深推进,全面补库或在一个季度后开启—国君总量经济指数系列(2020年8月)》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

花长春(分析师)证书编号 S0880518110004

陈礼清(研究助理)证书编号 S0880120080009

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国